wo. 12 mrt 2025

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 13 maart

- Bedrijfsresultaten

- Enel, Hannover Re, Bollore, Rubrik, GBL, Hugo Boss, K+S, HelloFresh, Vossloh, Villeroy&Bosch

- Ex-dividend

- ADT, Allspring, Alpine Income, Amkor, Anglo American, Centerra Gold, Dunelm, Fiske, Home Depot, Linde, Safestore, SBA Communications,Viruts Global, WH Group

- Macro-economie

- VS: inflatie (PPI) (feb), eerste aanvragen werkloosheid

- Emu: industriële productie

KBC Securities verhoogt aanbevelingen voor JP Morgan en Bank of America

KBC Securities-analist Benjamin Wolff bekeek de recente ontslagen bij grote Amerikaanse banken. Volgens hem is het lage aantal overname- en samensmeltingdeals (M&A) een belangrijke reden voor deze ontslagrondes.

Bank of America?

Bank of America is een Amerikaanse bankholding die een hele waaier aan bancaire en financiële diensten en producten aanbiedt en meer dan 2 biljoen dollar aan activa heeft. Het bedrijf bestaat uit de divisies retailbankieren, bedrijfsbankieren en vermogensbeheer en is na de overname van Merrill Lynch ook actief in het investeringsbankieren.

JP Morgan?

JPMorgan Chase (JPM) is een toonaangevende bank met een balanstotaal van meer dan 2.500 miljard dollar. De pijlers van de groep zijn retailbankieren, investeringsbankieren, fondsen- en vermogensbeheer en commercieel bankieren. JPM is actief in meer dan 60 landen en heeft zijn hoofdkantoor in New York.

Jaarlijkse traditionele ontslagronde

Het persbureau Reuters vernam deze week van interne bronnen dat er opvallend veel investeringsbankiers ontslagen worden bij de grote Amerikaanse banken. Er vielen ontslagen bij Bank of America (1% van het totale personeelsbestand), JPMorgan (onbekend) en Goldman Sachs (3 à 5% van het totale personeelsbestand). Zowel senior als junior bankiers zouden hun job verliezen. De meeste juniors krijgen echter nieuwe posities in andere departementen van de respectievelijke bank.

Het is gebruikelijk bij veel banken om bankiers die minder presteren dan gemiddeld in deze periode van het jaar te ontslaan, maar het aantal ontslagen is dit jaar opvallend hoog. Een mogelijke reden voor de grote ontslagrondes is het lage aantal M&A-deals. Volgens het marktbureau Dealogic zouden er in de eerste twee maanden van 2025 slechts 1603 M&A-deals afgerond zijn. Dit is het laagste aantal sinds 2009.

KBC Securities over Amerikaanse banken

Benjamin Wolff benadrukt dat de Amerikaanse investeringsbanken in januari uitstekende vierdekwartaalresultaten neerlegden omdat de investeringsdivisies uitzonderlijke prestaties hadden neergezet. De onzekerheid die Trump creëert in zijn eerste 100 dagen als president heeft een rechtstreeks gevolg op het aantal M&A-deals en het breder marktsentiment.

Wolff ziet echter ook dat de koersen van de Amerikaanse banken al een stevige duik hebben genomen sinds het begin van het jaar. Doordat de multiples weer meer in lijn met de historische gemiddelden noteren, verhoogt hij zijn aanbeveling voor zowel JP Morgan als Bank of America van ‘Verkopen’ naar ‘Houden’. Koersdoelen blijven ongewijzigd en zijn respectievelijk 200 en 40 USD.

TINC kondigt kapitaalverhoging aan en toont sterke groei in 2024

Volgens KBC Securities-analist Sharad Kumar heeft TINC in 2024 een aanzienlijke groei in de waarde van zijn portefeuille laten zien en bereidt het bedrijf zich voor op een kapitaalverhoging.

TINC?

The Infrastructure Company (TINC) is gevestigd in Antwerpen. TINC heeft participaties in operationele en volgroeide infrastructuuractiva met een kasstroom op lange termijn die zeer voorspelbaar is. De portefeuille van TINC bestaat uit 4 verschillende divisies, namelijk 'Openbare Infrastructuur', 'Energie Infrastructuur', 'Digitale Infrastructuur' en 'Selectief Vastgoed', terwijl de projecten verspreid zijn over België, Nederland en Ierland.

NAV steeg met 2,4%

Tijdens 2024 kwam de nettovermogenswaarde (NAV) van TINC uit op 506,4 miljoen euro (of 13,93 euro per aandeel), een stijging met 2,4% op jaarbasis. Het portefeuilleresultaat bedroeg 50,7 miljoen euro terwijl de nettowinst uitkwam op 42,5 miljoen euro (of 1,17 euro per aandeel). De investeringsportefeuille van TINC omvat nu 31 deelnemingen met een cumulatieve reële waarde van 512,1 miljoen euro, een stijging met 9,3% op jaarbasis.

Onduidelijkheid over omvang en timing van kapitaalverhoging

Tijdens 2024 heeft TINC 141,3 miljoen euro toegezegd aan vier nieuwe en drie bestaande deelnemingen. TINC zal een bruto dividend van 0,58 euro per aandeel uitkeren – 0,18 euro per aandeel als distributie en 0,4 euro per aandeel als kapitaalvermindering. TINC kondigde aan dat het zich voorbereidt op een kapitaalverhoging, hoewel het bedrag en de verwachte voltooiingsdatum nog moeten worden gecommuniceerd.

Verdubbeling van portefeuille tot 1 miljard euro

Gezien de zeer voorspelbare portefeuille, denkt Sharad Kumar dat TINC, samen met een kapitaalverhoging, gebruik zal maken van schulden om de omvang van de portefeuille te verdubbelen tot 1,0 miljard euro. Ook staan de uitstaande verplichtingen op 205,0 miljoen euro. Dat impliceert dat de portefeuille van TINC, ervan uitgaande dat er geen nieuwe investeringen worden gedaan, op lange termijn zal groeien tot ongeveer 700,0 miljoen euro. Sharad denkt daarom dat de ambitie van TINC om de portefeuille te verdubbelen zeer haalbaar is.

KBC Securities over TINC

Sharad Kumar benadrukt dat de portefeuille van TINC wordt gekenmerkt door de zeer stabiele operaties van projecten en voorspelbare/inflatie-gehedgde kasstromen, wat resulteert in sterke dividenduitkeringen en een sterk rendement. Bovendien is de portefeuille van TINC sterk gediversifieerd over geografieën en investeringsthema's, wat helpt om de portefeuille te beschermen tegen algemene macro-economische schokken.

De investeringsthema's van TINC zijn gericht op het oplossen van milieuproblemen, digitalisering en maatschappelijke tekortkomingen van de toekomst, wat volgens Kumar zorgt voor langetermijnwaardecreatie voor investeerders.

Daarnaast gelooft Kumar dat de concurrentievoordelen van TINC, zoals expertise en netwerk, het bedrijf in staat zullen stellen om interessante investeringsmogelijkheden te vinden in de zeer complexe (en dus minder competitieve) vraaggestuurde infrastructuurruimte.

Als gevolg hiervan denkt Kumar dat de portefeuille van TINC op lange termijn waarde zal creëren en investeerders aantrekkelijke dividenden zal bieden, terwijl het beschermt tegen onverwachte drastische bewegingen in het algemene macro-economische landschap. Sharad blijft bij de ‘Kopen’-aanbeveling en koersdoel van 14 euro.

Vooruitblik op Amerika

Voor de bel

- Op basis van de futures wordt een positieve opening van de Amerikaanse aandelenmarkt voorspeld. Beleggers zijn bezig met de impact van President Donald Trumps protectionistische tarieven op basismetaalimporten.

- De Europese beurs stijgt na vier dagen van dalingen, dankzij de acceptatie van een Amerikaans voorstel voor een 30-daagse wapenstilstand tussen Oekraïne en Rusland. De markt reageert positief op deze ontwikkeling.

- De beurzen in Azië daalden, onder druk van consument- en technologiesectoren, terwijl beleggers winst namen na recente rally's.

- De goudprijs blijft stabiel en olieprijzen stijgen licht, maar de winsten worden beperkt door aanhoudende zorgen over de impact van tarieven op de wereldwijde economische groei.

Topnieuws

- Trumps metalentarieven lokken snelle EU-retaliatie uit

President Donald Trumps verhoogde tarieven op alle Amerikaanse staal- en aluminiumimporten zijn intussen van kracht, wat een snelle vergelding van Europa uitlokt.

- Amazon, Google ondertekenen belofte om verdrievoudiging van nucleaire energiecapaciteit tegen 2050 te ondersteunen

Grote bedrijven zoals Amazon en Google hebben een belofte ondertekend om het doel van minstens een verdrievoudiging van de wereldwijde nucleaire energiecapaciteit tegen 2050 te ondersteunen, tijdens de CERAWeek-conferentie in Houston.

- Wereldwijde bedrijven kijken naar meer Amerikaanse investeringen terwijl Trump energiedominantie aanprijst

Marktverstoringen door de protectionistische handelsbeleid van de Amerikaanse president Donald Trump hebben de buitenlandse investeringsinteresse in de Amerikaanse energie-industrie niet verminderd, zeiden leidinggevenden deze week, terwijl ze zijn belofte om regelgeving te verminderen en fossiele brandstoffen te ondersteunen, prezen.

- Musk en Ambani slaan handen ineen in verrassende Starlink India internetdeal

Ambani's Reliance Jio heeft een deal getekend met Elon Musk's SpaceX om Starlink satellietinternetdiensten naar India te brengen, een verrassende zet van de miljardairs na maanden van onenigheid over hoe het land hen spectrum zou moeten toewijzen.

Aandelen in de kijker

- Kraft Heinz en PepsiCo: De Amerikaanse minister van Volksgezondheid Robert F. Kennedy Jr. vertelde voedselbedrijven, waaronder PepsiCo en Kraft Heinz, tijdens een vergadering op maandag dat de Trump-administratie kunstmatige kleurstoffen uit de voedselvoorziening wil verwijderen voordat Kennedy zijn ambt verlaat. De FDA, onderdeel van het agentschap dat Kennedy overziet, is van plan om met de industrie samen te werken om een federaal kader voor voedselkleurstoffen te creëren.

- Match Group: Apple heeft met succes zijn tegenstanders in India, Tinder-eigenaar Match en een groep startups, geblokkeerd om toegang te krijgen tot zijn commercieel gevoelige informatie die deel uitmaakte van antitrustbevindingen tegen het Amerikaanse bedrijf. Een onderzoek door de Competition Commission of India (CCI) vorig jaar vond dat Apple zijn dominante positie op de markt voor app-winkels op zijn iOS-besturingssysteem uitbuitte ten nadele van app-ontwikkelaars, gebruikers en andere betalingsverwerkers.

- Spotify: Het bedrijf zei dat het in 2024 10 miljard dollar aan royalty's heeft betaald, de grootste uitbetaling aan de muziekindustrie in een enkel jaar. Bijna 1.500 artiesten verdienden vorig jaar meer dan 1 miljoen dollar aan royalty's van Spotify. Spotify zei dat zijn jaarlijkse uitbetaling aan de muziekindustrie tien keer hoger was ten opzichte van de 1 miljard dollar in 2014.

- Tesla: Elon Musk startte met zijn beroepsprocedure om zijn uitbetaling van 56 miljard dollar door Tesla alsnog door te laten gaan, met de bewering dat een lagere rechtbankrechter meerdere juridische fouten maakte bij het intrekken van de recordvergoeding.

- TotalEnergies: Duitsland's grootste nutsbedrijf, RWE, zei dat het heeft ingestemd om de Franse oliemajor TotalEnergies te voorzien van ongeveer 30.000 ton groene waterstof per jaar vanaf 2030, in een van de grootste deals in de sector. De overeenkomst loopt tot 2044.

- Toyota: De Japanse autofabrikant zei dat het in 2025 en 2026 in totaal negen volledig elektrische modellen in Europa zal lanceren voor zijn Toyota- en premium Lexus-merken om te concurreren in een grote EV-markt. Het bedrijf zei dat het dit jaar drie Toyota-merk elektrische SUV's zal lanceren - nieuwe versies van de bZ4X, Urban Cruiser en C-HR+ - gevolgd door nog drie in 2026.

Aanbevelingen

- Abbvie: Berenberg verhoogt het koersdoel naar 195 dollar van 165 dollar, gedreven door de hogere immunologieverkopen van het bedrijf.

- Caseys General Stores: RBC verhoogt het koersdoel naar 438 dollar van 430 dollar, verwijzend naar de solide financiële resultaten van het bedrijf in het derde kwartaal.

- Dick's Sporting Goods: Jefferies verlaagt het koersdoel naar 211 dollar van 217 dollar, met de vermelding dat de dreiging van verhoogde kortingen door ongunstig weer of consumentengedrag dreigt in de lente van 2025.

- Ferguson Enterprises: Berenberg verlaagt het koersdoel naar 200 dollar van 240 dollar, verwijzend naar de teleurstellende resultaten van het bedrijf in het tweede kwartaal, aangezien aanhoudende prijsdeflatie nog meer neerwaartse druk op de winstmarges bleef uitoefenen.

- PepsiCo: Jefferies verlaagt de rating naar houden van kopen en verlaagt het koersdoel naar 170 dollar van 171 dollar, met de vermelding dat er beperkte opwaartse potentie is totdat er een "meer concrete" ommekeer is van het Frito-Lay-bedrijf van het bedrijf.

KBC Securities verlaagt koersdoel voor Immobel

KBC Securities-analist Lynn Hautekeete heeft haar model voor Immobel herzien na de resultaten van 2024 en het schrappen van het dividend. Volgens Hautekeete was de dividendverlaging noodzakelijk vanwege de kortlopende schulden. Ze verwacht dat 2025 een hersteljaar zal zijn, met iets lagere verkoop van vastgoed in vergelijking met 2024.

Immobel?

Immobel werd opgericht in 1863 en is de grootste beursgenoteerde vastgoedontwikkelaar in België. De groep legt zich voornamelijk toe op het bouwen van duurzame werkruimtes en appartementen. De groep beschikt over een projectportefeuille van 1,6 miljoen m² verdeeld over woningen en kantoren (72,0% tegen 28,0%).

Immobel is aanwezig in België (50%) en Luxemburg (20%). De overige 30% zit in Frankrijk, het VK Duitsland, Spanje en Polen. Het bedrijf ontwikkelde dankzij zijn gevarieerde projectenportefeuille een allround expertise in het opsporen en uitvoeren van grote projecten, waarbij de hoogste duurzaamheidsnormen en de beloofde termijnen in acht worden genomen.

Zonet nog kwamen de CEO en de CFO van Immobel op de Bolero-sofa langs om het bedrijf én de resultaten van 2024 voor te stellen.

Ligt het margedieptepunt nu achter Immobel?

De verkoopresultaten van 2024 waren hoger dan verwacht, maar de marges blijven een knelpunt, zegt Lynn. Niet alleen bij Immobel, maar ook bij de concurrentie, herstelden de verkoopresultaten van 2024 zich ten opzichte van 2022/2023. De marges staan echter nog steeds onder druk door zowel hogere bouwkosten, minder afgeleverde vergunningen als door financiële kosten (rente betaald op schulden).

Er is een herstel op komst, maar het zal enige tijd duren voordat de historische marges van 20 à 25% opnieuw worden bereikt, aangezien de historisch dure prijzen voor bouwgronden de marges zullen blijven drukken, gecombineerd met gekapitaliseerde rente over een langere periode.

Immobel streeft ernaar om in de toekomst nog meer in residentiële ontwikkelingen te gaan. Dat zal de projecten minder risicovol maken, maar zal de gemiddelde ontwikkelingsmarge drukken. Positief is dat projecten sneller zullen roteren, waardoor het interne rendement kan toenemen. Hautekeete verwacht een herstel in haar model van 8,1% naar 11,1% in de komende twee jaar.

Geen grote afschrijvingen meer

Immobel schreef 48 miljoen euro af in 2024 met betrekking tot de Proximus-torens aan het Noordstation in Brussel. De afschrijvingen vertraagden in de tweede helft van 2024 met slechts 6 miljoen euro aan waardeverminderingen (tegenover 86 miljoen euro in de eerste helft van 2024). Dat geeft vertrouwen dat er in 2025 geen tot minimale afschrijvingen zullen zijn.

Valt er nog een appel uit de Proximus-torens?

Er is enige speculatie in de markt dat Nextensa (dat het project van de Proximus-torens van Immobel overnam) ook de vergunningen voor de Proximus-torens van Immobel zou overnemen. Deze stonden in de boeken voor 18 miljoen euro en zijn afgeschreven als onderdeel van de 92 miljoen euro in 2024. Een overname van die vergunning aan 18 miljoen euro, zou een winst van 1,8 euro per aandeel impliceren.

Lynn denkt dat de kans bestaat dat Nextensa de vergunningen overneemt, gezien de tijd die het kost om een vergunning in Brussel te verkrijgen. Het kan echter zijn dat de verkregen vergunningen niet bruikbaar zijn voor Nextensa gezien de veranderde vastgoedomgeving. Voor haar model rekent ze erop dat Immobel nog zo’n 9 miljoen euro voor de vergunningen weet te recupereren.

Wat met de financiering van de schulden?

Immobel blijft sterk afhankelijk van bankfinanciering. Het doel is om tegen 2026 naar een gearing* van 60% te werken. De gearing is momenteel 67%.

*Gearing verwijst naar de verhouding tussen de schulden van een bedrijf en het eigen vermogen en geeft aan hoeveel van de bedrijfsactiviteiten worden gefinancierd met geleend geld versus eigen kapitaal. Een hogere gearing betekent dat een bedrijf meer schulden heeft in verhouding tot zijn eigen vermogen, wat kan wijzen op een hoger risico, maar ook op een potentieel hoger rendement.

Aan het einde van 2024 had Immobel een kaspositie van 209 miljoen euro, een stijging ten opzichte van 157 miljoen euro aan het einde van 2023. Van de opgenomen schulden is er 135 miljoen euro aan bedrijfsfinanciering (geld geleend om bedrijfsactiviteiten te ondersteunen). Deze lijn is begin 2025 met nog eens twee jaar verlengd.

Er is ook 428 miljoen euro aan projectfinanciering (geld geleend om vastgoedprojecten uit te werken) die in 2025 moet worden verlengd. 50 miljoen euro aan obligaties moet in 2025 worden terugbetaald en 125 miljoen euro in 2026. De obligatie van 50 miljoen euro, wordt gedekt door de kaspositie van 209 miljoen euro. Voor de obligatie van 125 miljoen euro tast Lynn momenteel in het duister, aangezien herfinanciering via de obligatiemarkt lastig kan zijn gezien de schuldgraad.

KBC Securities over Immobel

KBC Securities-analiste Lynn Hautekeete blijft positief over Immobel ondanks de uitdagingen. De verkoop van de Proximus-vergunning aan Nextensa zou een significante trigger kunnen zijn voor de beurskoers van het aandeel. Lynn blijft bij de ‘Opbouwen’-aanbeveling, maar verlaagt het koersdoel aanzienlijk van 40 euro naar 23 euro.

Nieuw strategie bij Basic-Fit dat met 2024-resultaten onder verwachtingen blijft

De Basic-Fit-resultaten voor 2024 lagen onder de verwachtingen van KBC Securities-analiste Lynn Hautekeete. De EBITDA (bedrijfskasstroom) zonder de huurkost voor het huren van gebouwen, kwam uit op 313 miljoen euro. Lynn verwachtte 319,7 miljoen euro. De hogere personeelskosten, veroorzaakt door meer clubs die 24/7 open zijn in Frankrijk in de tweede helft van 2024, hebben bijgedragen aan het verschil. Daarnaast waren de financieringskosten 10% hoger dan verwacht, wat de nettoresultaten beïnvloedde.

Basic-Fit?

Met meer dan 1.200 clubs in zes landen, is Basic-Fit de grootste fitnessketen in Europa. Het is marktleider in vijf landen met 3,5 miljoen leden. Basic-It werkt volgens het clustermodel en biedt 3 verschillende abonnementen aan tussen de 20 en 30 euro.

Wie wil kan hier de derdekwartaalresultaten even nalezen.

Resultaten 2024

Basic-Fit spreekt van een omzet van 1,215 miljard euro, vergeleken met de verwachte 1,223 miljard euro. Er werden 173 nieuwe clubs geopend, terwijl Lynn op 175 rekende. Het aantal leden kwam uit op 3,25 miljoen (Lynn: 4,23 miljoen). Het nettoresultaat* bedroeg 8 miljoen euro (Lynn: 36,2 miljoen euro).

De kapitaalinvesteringen per clubopening waren 1,3 miljoen euro, vergeleken met de aanvankelijk verwachte 1,25 miljoen euro. De onderhoudskapitaalinvesteringen per club waren 58.000 euro, vergeleken met de verwachte 55.000 euro. De vrije kasstroom per aandeel vóór uitbreiding lag met 2,36 euro onder de eigen verwachtingen (“tussen 2,60 à 2,95 euro”). Lynn mikte op 2,64 euro.

* De totale winst of verlies van een bedrijf na aftrek van alle kosten, belastingen, rente en andere uitgaven. Het is nettoresultaat laat zien hoeveel geld het bedrijf daadwerkelijk overhoudt na alle uitgaven.

Besparing op openen van clubs om inkoop eigen aandelen op te starten

Voor 2025/2026 heeft Basic-Fit een strategiewijziging aangekondigd: het zal minder clubs openen. Dat bespaart Basic-Fit ongeveer 97,5 miljoen euro aan uitbreidingskapitaalinvesteringen, die zullen worden gebruikt voor een aandeleninkoopprogramma van 40 miljoen euro.

Lynn Hautekeete begrijpt de reden, gezien de lage aandelenkoers, maar had liever een buffer gezien voor de obligatieaflossing in 2026 of 2028, vooral nu de Europese rentetarieven stijgen.

KBC Securities over Basic-Fit

KBC Securities-analiste Lynn Hautekeete gelooft dat Basic-Fit tijd nodig zal hebben om het vertrouwen van investeerders te herstellen na het niet behalen van de meeste CMD-doelstellingen voor 2023.

De strategiewijziging om minder clubs te openen en de besparingen die worden gebruikt voor een aandeleninkoopprogramma, valt te begrepen, stelt Lynn, maar zij had eerder een buffer voor de obligatieaflossing in 2026 of 2028 aanbevolen, vooral gezien de stijgende Europese rentetarieven. Het koersdoel voor Basic-Fit blijft voorlopig 30 euro en ook de ‘Houden’-aanbeveling wijzigt niet.

Groeimotoren bij Agfa draaiden EBITDA-records in kwartaal vier

In 2024 bouwde Agfa voort aan de succesvolle strategieën die werden ontworpen voor de groeimotoren. De EBITDA (bedrijfskasstroom) in het vierde kwartaal in elk van de divisies HealthCare IT, Digital Printing Solutions en Green Hydrogen Solutions was nooit hoger, merkt KBC Securities-analist Guy Sips op.

Agfa Gevaert?

Agfa bestaat uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Inkomsten en bedrijfswinst zonder accidentele kosten telkens hoger dan verwacht

De REBITDA (EBITDA, maar dan zonder éénmalige kosten) over het vierde kwartaal bedroeg 30 miljoen euro en de REBITDA over heel 2024 bedroeg 70 miljoen euro, wat boven de verwachting van Guy ligt (ter vergelijk in 2023: 76 miljoen euro). De REBIT (bedrijfswinst zonder éénmalige kosten) van 2024 bedroeg 27 miljoen euro, wat ook boven de verwacht van Guy ligt (ter vergelijk: 31 miljoen euro in 2023).

Groeimotoren ook in 2025 in form

Agfa verwacht dat de groeimotoren sterk zullen blijven presteren in 2025. Zoals gebruikelijk wordt een langzamer begin van het jaar verwacht vanwege seizoensgebonden redenen, gevolgd door een sterker tweede halfjaar.

- In de divisie Radiology Solutions wordt een stabiele prestatie verwacht, met een blijvende vooruitgang in Direct Radiography en een aanhoudende druk op de medische film business.

- Voor Digital Print & Chemicals verwacht Agfa een aanzienlijke groei in de omzet en winstgevendheid, gedreven door Digital Printing Solutions en Green Hydrogen Solutions.

- In HealthCare IT wordt verwacht dat het goede orderintake-momentum zal voortduren. Rekening houdend met de voortdurende overgang naar cloudtechnologie en abonnementsmodellen, wordt verwacht dat de prestaties van de divisie ongeveer in lijn zullen zijn met 2024.

Hoger dan verwachte herstructureringskosten duwen Agfa in rode cijfers

De aanpassings- en herstructureringskosten resulteerden in 2024 in een last van 75 miljoen euro (tegenover 60 miljoen euro verwacht door KBC Securities) versus 39 miljoen euro in 2023. Als gevolg hiervan boekte Agfa een nettoverlies van 92 miljoen euro in 2024 (tegenover 72 miljoen euro verwacht door KBC Securities).

Guy vindt het niet goed dat een deel van de uitstaande vordering in verband met de verkoop van de Offset Solutions-divisie aan Aurelius Group nog steeds ter discussie staat.

Ondanks een sterke vrije kasstroom in het vierde kwartaal van 2024 (35 miljoen euro), was de vrije kasstroom voor heel 2024 -46 miljoen euro. Eind 2024 bedroeg de netto financiële schuld (exclusief leases) 37 miljoen euro (tegenover 37 miljoen euro netto cash eind 2023).

KBC Securities over Agfa

KBC Securities-analist Guy Sips vindt dat Agfa's sterke financiële positie en succesvolle strategieën het bedrijf goed positioneren voor toekomstige groei. Hij herhaalt zijn ‘Opbouwen’-aanbeveling Accumulate-rating en behoudt het koersdoel van 1,4 euro. Na de derdekwartaalcijfers van Afga verlaagde Guy het koersdoel nog van 2 naar 1,4 euro.

KBC Securities verhoogt koersdoel Adyen na jaarcijfers

De resultaten van de tweede helft van 2024 duiden op een stijgend volume van digitale betalingen in Noord-Amerika, wat het “total cost of ownership*”-voordeel van het Adyen-platform onderstreept en de beperkte impact op de winst van grote, volatiele handelaren zoals Cash App en eBay aantoont, zegt KBC Securities-analist Thomas Couvreur, die zijn model voor Adyen verfijnde.

*Verwijst naar de volledige kosten die gepaard gaan met het bezitten en gebruiken van een product of systeem gedurende de gehele levensduur ervan of tijdens heel de looptijd van het contract.

Adyen?

Adyen biedt betaalservices aan, via een eigen ontworpen platform. Het bedrijf is aanwezig in verschillende regio's en stelt verschillende betaalmethodes ter beschikking. Het kan met haar banklicenties meerdere bankdiensten zoals krediet-gelinkte producten, aanbieden. De klantenbasis bestaat voornamelijk uit grote onlineverkopers zoals eBay, Booking.com, Spotify en Ryanair.

Adyen: Digital volumes zorgen voor bezorgdheid

Adyens aandelenkoers ging in 2023 stevig lager door een vertraging in het volume van digitale betalingen, aangezien Noord-Amerikaanse handelaren zich op dat moment vooral richtten op kostenbesparingen. Vandaag ziet Thomas dat de gunstige ‘total cost of ownership’ van Adyen aantrekkelijk is, waardoor veel van deze volumes terugkeren naar het platform.

Het nieuw gelanceerde AI-product "Uplift" resulteert in een gemiddelde conversiestijging (het overtuigen bedrijven om klant te worden) met 6% en een vermindering van cashback (beloningsprogramma waarbij klanten een percentage van het bestede bedrag terugkrijgen) met 5%. Voor grotere handelaren kan dat miljoenen aan inkomsten betekenen, wat gemakkelijk de hogere prijs die Adyen aanrekent, compenseert.

De volatiliteit in verwerkte volumes veroorzaakt door grote handelaren zoals eBay en Cash App zou duidelijk geen grote zorg moeten zijn, stelt Thomas. De take-rate (de inkomsten die voor Adyen zijn) op deze volumes is zeer beperkt, gezien de grote volumekortingen die aan deze handelaren worden gegeven, wat resulteert in beperktere impact op de winst.

Investeringspijn grotendeels achter de rug

Normalisatie van investeringen, zowel in termen van CAPEX (investeringen in groei) als de toename van het aantal werknemers, heeft geleid tot een sterke positieve impact op de EBITDA-marge (bedrijfskasstroommarge) in de tweede helft van 2024. Thomas verwacht dat die trend zich zal verderzetten.

De financiële inkomsten blijven hoog, wat de resultaten op korte en middellange termijn ondersteunt. Inherent aan het bedrijf houdt Adyen een grote kaspositie aan, die grotendeels bij centrale banken wordt geïnvesteerd. De sterke groei van deze positie compenseert de lagere kortetermijnrentes.

KBC Securities over Adyen

KBC Securities-analist Thomas Couvreur heeft zijn model verfijnd, waarbij hij zijn verwachtingen voor de financiële inkomsten verhoogde, maar wel dicht bij de bedrijfsrichtlijnen bleef. Thomas denkt dat Adyens sterke financiële positie en gunstige eigendomskosten het bedrijf goed positioneren voor toekomstige groei. Bovendien wordt het Adyen-aandeel momenteel op historisch goedkopere niveaus verhandeld. Hij trekt het koersdoel op van 1500 naar 1750 euro en herhaalt de ‘Opbouwen’-aanbeveling.

De Sofa van Bolero: vastgoedbedrijf Immobel op bezoek (Video)

Bij deze Sofa van Bolero duikt marktenspecialist Philippe Delfosse dieper in de recent gepubliceerde cijfers van vastgoedbedrijf Immobel , samen met hun CEO Adel Yahia en CFO Karel Breda.

Bedrijfsnieuws uit Amerika

Tesla te maken met dalende verkopen in Australië en Nieuw-Zeeland

- De fabrikant van elektrische voertuigen heeft te maken met dalende verkopen in Australië en Nieuw-Zeeland, mede door de steun van Elon Musk aan rechtse partijen. De verkoop in Australië daalde met 35% in de vier maanden na de verkiezing van Trump, en er was een golf van vandalisme tegen Tesla-auto's en -dealers. In Europa zijn de verkopen ook gedaald, en in Tasmanië werd een Tesla-dealer vorige week beklad met graffiti. De politie in Tasmanië onderzoekt het incident, terwijl in Nieuw-Zeeland een man is gearresteerd voor het beschadigen van meerdere Tesla's.

American Airlines verlaagde winstverwachting voor eerste kwartaal vanwege scherpe daling in inkomsten

- De luchtvaartmaatschappij heeft haar winstverwachting voor het eerste kwartaal verlaagd vanwege een scherpe daling in de inkomsten. Southwest Airlines heeft ook haar omzetverwachting voor het eerste kwartaal verlaagd, mede door minder overheidsreizen en de impact van de bosbranden in Californië. United Airlines verwacht dat haar winst voor het eerste kwartaal aan de onderkant van de voorspelling zal uitkomen door een daling van 50% in overheidsgerelateerde reisboekingen. Delta heeft haar winstverwachting voor het eerste kwartaal gehalveerd, omdat de binnenlandse vraag naar reizen is afgenomen.

Merck wint rechtszaak in Gardasil-affaire

- De farmaceutische onderneming heeft een rechtszaak gewonnen waarin het werd beschuldigd van het verbergen van de risico's van Gardasil, een vaccin tegen baarmoederhalskanker en andere vormen van kanker veroorzaakt door het humaan papillomavirus. De uitspraak van de federale rechter geldt voor meer dan 200 rechtszaken in de Verenigde Staten. De rechter oordeelde dat er onvoldoende bewijs was om de gevraagde waarschuwingen toe te voegen aan de etiketten van Gardasil. Merck is zeer tevreden met de uitspraak en benadrukt dat Gardasil veilig en effectief blijft.

Uber ziet af van overname van Delivery Hero’s Foodpanda

- De Amerikaanse maaltijdbezorger heeft haar bod van 950 miljoen dollar op Delivery Hero's Foodpanda in Taiwan ingetrokken vanwege regelgevende obstakels. Taiwan blokkeerde de deal in december vanwege anti-concurrentie zorgen, waarbij de Fair Trade Commission stelde dat de overname van Ubers belangrijkste concurrent, Foodpanda, het gecombineerde marktaandeel op het eiland zou verhogen tot 90% en Uber zou kunnen aanmoedigen om prijzen te verhogen. Uber zal niet in beroep gaan tegen de beslissing van Taiwans FTC en moet een beëindigingsvergoeding van ongeveer 250 miljoen dollar betalen.

Europees aandelennieuws

Puma ziet de kwartaalomzet dalen door prestaties in de VS en China

- De Duitse sportkledingfabrikant verwacht dat de kwartaalomzet in de lage enkelcijferige percentages zal groeien vanwege zwakke prestaties in de VS en China. Het bedrijf verwacht eenmalige kosten van maximaal 75 miljoen euro in 2025 als onderdeel van zijn kostenefficiëntieprogramma. De onzekerheid over het herstel van de consumentenvraag in China heeft ertoe geleid dat veel merken zich meer op de Amerikaanse consument richten. Het bedrijf verwacht dat de aangepaste bedrijfswinst (EBIT) voor 2025 tussen de 520 miljoen en 600 miljoen euro zal liggen.

Mercedes-Benz gaat ‘slimme’ auto’s ontwikkelen met Chinese Hesai-lidar

- De autobouwer gaat slimme auto's ontwikkelen voor de wereldwijde markt, uitgerust met lidarsensoren van Hesai. Dit valt samen met een toename van de handelsspanningen tussen de VS en China. Mercedes koos voor Hesai vanwege de lagere kosten en de mogelijkheid om op grote schaal te produceren. Aandelen van Hesai stegen met 36,6% en het bedrijf voorspelde een netto-omzet van 3-3,5 miljard yuan voor 2025.

Spotify betaalde 10 miljard dollar aan royalties in 2024

- Het bedrijf maakte bekend dat het in 2024 10 miljard dollar aan royalty's heeft uitgekeerd, de grootste uitbetaling aan de muziekindustrie in één jaar. Volgens de Zweedse streaminggigant verdienden bijna 1.500 artiesten vorig jaar meer dan 1 miljoen dollar aan royalty's van Spotify.

Zara-eigenaar Inditex boekt recordjaarwinst

- De Spaanse groep, die zeven andere topmerken bezit, waaronder Massimo Dutti, Pull&Bear en Bershka, boekte een nettowinst van 5,87 miljard euro in het fiscale jaar dat eindigde op 31 januari, een stijging ten opzichte van 5,38 miljard euro in 2023, wat ook een record was. Zara-eigenaar Inditex, 's werelds grootste moderetailer, rapporteerde woensdag voor het derde jaar op rij een recordjaarwinst dankzij sterkere verkopen en hogere prijzen.

Avolta rapporteert jaaromzet boven verwachting

- De Zwitserse dutyfreewinkelketen rapporteerde een iets betere jaaromzet dan verwacht, mede dankzij groei in alle regio's en een solide vraag naar vrijetijdsartikelen. Het bedrijf, dat winkels heeft op luchthavens, cruiseschepen, in zeehavens en op andere toeristische locaties wereldwijd, boekte een omzet van 13,47 miljard Zwitserse frank t.o.v. 12,53 miljard Zwitserse frank in 2023 en iets meer dan de prognose van analisten van 13,43 miljard Zwitserse frank.

De nettowinst van Porsche is in 2024 met een derde gedaald

- Het bedrijf kondigde aan dat het zijn dividend voor 2024 zal handhaven, ondanks een daling van de nettowinst met 30,4%. Het bedrijf kampt met hoge kosten en een zwakke vraag in China. Porsche heeft zijn margedoelstelling op de middellange termijn verlaagd van 17-19% naar 15-17%. Het bedrijf gaat 2.000 banen schrappen en zal onderhandelingen starten over verdere ontslagen. De operationele winst daalde vorig jaar met 22,6% tot 5,6 miljard euro.

Wacker Chemie ziet verkoopstijging in 2025 van siliconen en polysilicium

- Het bedrijf verwacht dat de omzet in 2025 zal stijgen tot 6,1-6,4 miljard euro, dankzij groei in alle regio's en een toename van het volume, vooral bij siliconenproducten en polysilicium voor halfgeleiders. De jaarlijkse EBITDA wordt geschat tussen de 700 en 900 miljoen euro. Het bedrijf verwacht een omzetgroei van circa 10% in haar siliconendivisie en een omzet van 1,0-1,3 miljard euro in het polysiliconensegment. Wacker Chemie stelt een dividend van 2,50 euro per aandeel voor.

De winst van Legal & General stijgt met 6%

- Het bedrijf meldde woensdag een stijging van 6% in de jaarlijkse operationele winst, wat de verwachtingen overtrof. Dit werd mede mogelijk gemaakt door recordvolumes aan verkopen van lijfrentes aan particulieren. Ook werden plannen gepresenteerd om de komende drie jaar meer dan 5 miljard Briste pond aan investeerders terug te betalen via aandeleninkopen en dividenden.

Banca Popolare Sondrio stelt gedurfde winst- en uitbetalingsdoelen

- De bank heeft ambitieuze doelen gesteld voor de winst en aandeelhoudersbeloningen tot 2027, in een poging een ongevraagd bod van grotere rivaal BPER Banca af te slaan. De bank wil in de periode 2025-2027 1,5 miljard euro aan de aandeelhouders uitkeren, een verdubbeling van de uitkering van de afgelopen drie jaar. Het bedrijf streeft naar een nettowinst van 583 miljoen in 2027, wat gelijk is aan het recordresultaat van vorig jaar.

De Zweedse batterijfabrikant Northvolt heeft faillissement aangevraagd

- De fabrikant van batterijcellen voor elektrische voertuigen vroeg het faillissement aan in Zweden. Daarmee komt een einde aan Europa's beste hoop om een rivaal te ontwikkelen voor grote Aziatische producenten van batterijcellen voor elektrische voertuigen. Northvolt vroeg in november vorig jaar faillissementsbescherming aan volgens het Amerikaanse Chapter 11-programma, omdat de kasreserves slonken. Het bedrijf probeerde fondsen te werven waarmee het de aanhoudende problemen bij het opschalen van de productie in zijn belangrijkste fabriek in Noord-Zweden kon oplossen.

Mee met de markt: “Rustpunt”

- De tuimelperte van eergisteren op Wall Street kende gisteren een Europees vervolg, met verliezen tot 1,6% voor de Euro Stoxx 600. De meerderheid werd dat verlies werd in de late uren van de beurshandel opgebouwd, onder meer omdat president Trump de onzekerheid over de importtarieven alweer wat aanjoeg. Op de valutamarkten floreerden de veilige havens, maar dan zonder het dramagehalte van eerder deze week. De Japanse yen tikte even het hoogste peil aan tegenover de dollar in vijf maanden, zo’n 7% hoger sinds begin 2025. De euro steeg met 0,6% (€1 = $1,10898). Ondertussen bleef de olieprijs stabiel op 69,6 dollar per Brent-vat en steeg de goudprijs naar 2.908 dollar per ounce, goed voor 10% winst sinds begin 2025, na 27% winst in 2024. De Bitcoin moest de rol lossen en daalde licht tot 81.689 dollar.

- Maar de recente rentehausse in Duitsland, en bij uitstek in Europa, speelde de markt eerder op dag al parten, want de 10-jaarsrente steeg gisteren lustig door tot 2,89%. Aandelenbeleggers kozen daarom in alle sectoren eieren voor hun geld, met uitzondering van de nutsbedrijven (+0,1%). Consumentengoederen (-2,5%), grondstoffen (-2,1%) en de gezondheidssector (-3,5%) zaten in het verdomhoekje.

- In de VS werkte de rente gisteren eerder ondersteunend, want The Donald voorspelde op maandag nog een “overgangsperiode” voor de VS, waardoor een recessie niet uit te sluiten valt. Na een forse daling van de voorbije dagen stabiliseerde de 2- en 10-jaarsrente op 3,92% en 4,26%. Is zo’n recessie een doemscenario? Niet echt, want zowel hogere tarieven als recessie kunnen het medicijn zijn om desinflatie te creëren, waardoor de 10-jaars rente lager kan. Of dat is althans toch de these op de beursvloer. De S&P 500 verloor gisteren niettemin 0,75%, terwijl de Nasdaq met -0,2% een pas op de plaats maakte.

- Ondertussen blijven de krantenkoppen over invoerheffingen het moment capteren, al werd het handelsbeeld er gisteren bepaald niet duidelijker op. Trump zei eerder dat hij vanaf vandaag de heffing op Canadees staal en aluminium zou verhogen van 25% naar 50%, maar herzag die plannen enkele uren later de premier van Ontario, Ford, de 25% toeslag op elektriciteit die naar de VS wordt gestuurd, zou opschorten. Ook Canada's nieuwe premier Carney beloofde eerder een reactie die “maximale impact” zou hebben. Toestanden.

- Ondertussen rolde een update binnen over het Amerikaanse KMO-vertrouwen in maart. Die index daalde met 2,1 punten tot 100,7 punten, het laagste peil sinds oktober 2024, vlak voor de verkiezingen. De flankerende “Onzekerheidsindex” ging 4 punten lager tot 104, het tweede hoogste niveau ooit, omdat KMO’s minder en minder rekenen op verbeterde bedrijfsomstandigheden in de komende zes maanden. Daarmee is een stevige bocht gemaakt na het initiële Trump-optimisme, toen de index fors opveerde. Maar inflatie blijft een belangrijk punt van zorg, na arbeidskwaliteit.

- Er staan vandaag twee items op de kalender, met als eerste de hele belangrijke Amerikaanse inflatiecijfers. De consumentenprijzen zouden er in februari met 2,9% op jaarbasis gestegen moeten zijn en dat is cruciaal voor het rentebeleid van de centrale bank, en bij uitstek ook het consumentenvertrouwen en de daaraan verbonden uitgaven. Ook Japan komt met inflatiecijfers aandraven, met name over de productenprijzen.

- Een tweede item betreft rentenieuws, meerbepaald het rentebesluit in Canada (verwacht: -25 basispunten) en Polen (verwacht: -0 basispunten). Dat wordt aangevuld met een inzicht in de Spaanse kleinhandelsverkoop, terwijl er ook speeches aankomen van ECB-toplui Lagarde, Lane, Nagel en Villeroy.

- Bedrijfsresultaten komen er onder meer van Adobe, Crown Castle, Avolta, Brenntag, Porsche, Inditex, Legal & General, Puma, Rheinmetall, Tecan Group, Agfa Gevaert, Basic-Fit en Tinc

Beursnieuws België en Nederland

Zorgen over digitale volumes en investeringspijn grotendeels achter de rug bij Adyen

- De resultaten van de tweede jaarhelft boden extra comfort over de Noord-Amerikaanse digitale volumes, onderstreepten het totale eigendomskostenvoordeel van het Adyen-platform en toonden de meer beperkte impact op de bottom line van grote volatiele handelaren zoals Cash App en eBay. KBC Securities gelooft dat het positieve sentiment gerechtvaardigd is, ondanks dat het nu wordt aangetast door de recente Trump Tariffs sell-off. Het verfijnen van het model, inclusief een verhoging van de financiële inkomsten op de grote kaspositie, leidt tot een nieuw koersdoel van 1.750 euro bij een “opbouwen”-aanbeveling.

Ambitieus akkoord met Roche biedt kansen voor Zealand Pharmaceuticals

- Het bedrijf heeft een ambitieuze wereldwijde samenwerking en licentieovereenkomst gesloten met Roche om petrelintide (amylin-analoog) samen te ontwikkelen en te commercialiseren als een fundamentele therapie voor gewichtsbeheer met 50/50 commercialisatierechten in de VS en Europa en 1,65 miljard dollar vooruitbetaling. Deze deal bevestigt het potentieel van amylin als het volgende hot target in obesitasbeheer, en met Roche aan boord, gelooft KBCS dat petrelintide op de juiste weg is om een groot deel van deze groeiende markt te veroveren (mogelijke piekverkopen van petrelintide van 19 miljard dollar, schat KBCS). Geen impact op de “kopen”-aanbeveling en koersdoel van 970 DKK.

TINC bereidt kapitaalverhoging voor

- Tijdens 2024 kwam de NIW van TINC uit op 506,4 miljoen euro (13,93 euro per aandeel), een stijging van 2,4% op jaarbasis. Het portfolioresultaat bedroeg 50,7 miljoen euro terwijl de nettowinst uitkwam op 42,5 miljoen euro (1,17 euro per aandeel). De waarde van investeringsportfolio met 31 belangen steeg 9,3% tot 512,1 miljoen euro. TINC zal een bruto dividend van 0,58 euro per aandeel uitkeren (0,18 euro als dividend en 0,4 euro als kapitaalvermindering). en bereidt zich voor op een kapitaalverhoging, maar het bedrag en de verwachte voltooiingsdatum zijn nog niet gecommuniceerd. Geen impact op de “kopen”-aanbeveling en koersdoel van 14 euro.

Michelle Lesh stapt op als Chief Commercial Officer van Alfen

- Chief Commercial Officer Lesh stopt er mee op 31 maart, een jaar na de forse winstwaarschuwing. De benoeming van Krap als CFO werd nadien positief ontvangen, maar dat herstelde het vertrouwen niet volledig. KBCS gelooft dat het vertrek van Michelle een positieve ontwikkeling is voor Alfen, omdat het kan helpen het vertrouwen in het managementteam te herstellen. KBCS handhaaft de “opbouwen”-aanbeveling en koersdoel van 20 euro.

Resultaten van Agfa kapitaliseren op strategieën ontworpen voor groeimotoren

- In 2024 bleef Agfa profiteren van de succesvolle strategieën die ze hadden ontworpen voor hun groeimotoren. De divisies HealthCare IT, Digital Printing Solutions en Green Hydrogen Solutions van Agfa behaalden allemaal recordhoge EBITDA-cijfers in het vierde kwartaal 2024, wat resulteerde in boven verwachting 2024-resultaten (70 miljoen euro REBITDA versus 76 miljoen euro in 2023 en 27 miljoen euro REBIT versus 31 miljoen euro in 2023). Agfa verwacht dat de groeimotoren sterk zullen blijven presteren in 2025. Zoals gebruikelijk, vanwege seizoensgebonden redenen, wordt een langzamer begin van het jaar verwacht, gevolgd door een sterkere tweede jaarhelft. Geen impact op de “opbouwen”-aanbeveling en koersdoel van 1,4 euro.

Basic-Fit presteerde onder verwachtingen van KBC Securities en gaat eigen aandelen inkopen

- De fitnessketen meldt resultaten voor 2024 die onder de verwachtingen van KBC Securities lagen, met een “onderliggende EBITDA (bedrijfskasstroom) zonder huur” van 312,9 miljoen euro versus de KBC Securities-schatting van 319,7 miljoen euro. De hogere personeelskosten, door meer 24/7 openingen in Frankrijk, en hogere financieringskosten hebben de nettoresultaten beïnvloed. Voor 2025/26 verschuift Basic-Fit nu naar een strategie om minder clubs te openen, wat hen ongeveer 97,5 miljoen euro aan uitbreidingsuitgaven bespaart, en wat ruimte vrijmaakt voor de inkoop van eigen aandelen voor 40 miljoen euro. KBC Securities behoudt voorlopig het koersdoel van 30 euro en de 'Opbouwen'-aanbeveling.

KBC Securities verlaagt koersdoel voor Immobel

- KBC Securities heeft het model voor de vastgoedontwikkelaar herzien na de jaarresultaten en de dividendverlaging. De verkoop in 2024 was hoger dan verwacht, maar de marges blijven onder druk door hogere bouwkosten, vergunningen en financiële kosten. Immobel blijft sterk afhankelijk van banken voor projectfinanciering en heeft een cashpositie van 209,0 miljoen euro aan het einde van 2024. KBC Securities verlaagt het koersdoel van 40 naar 23 euro. De 'Opbouwen'-aanbeveling blijft behouden.

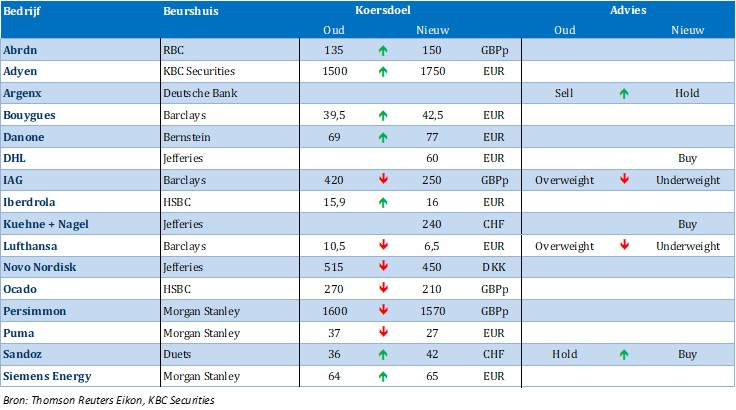

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 12/03/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.