vr. 28 mrt 2025

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 31 maart

- Bedrijfsresultaten

- Loar Holdings, Cancom, Knaus Tabbert, Spectra Sytsems, Nynomic

- Ex-dividend

- ABB, Amdocs, Andritz, Axis capital, Capital Power, Deere& Co, Goldmans Sachs, Kilroy, Mondelez, Morgan Stanley, Nutrien, Stryker, TC Energy, Ventas, Xerox

- Macro-economie

- VS, VK, Emu: PMI verwerkende nijverheid,diensten

- Emu, It, DL: CPI (mrt)

Vooruitblik op Amerika

Voor de bel

- Op basis van de futures wordt voorspeld dat Wall Street in het rood zal openen, aangezien beleggers zich zorgen maken over de mogelijkheid van nieuwe tarieven van President Donald Trump en een cruciaal inflatierapport dat later op de dag wordt verwacht.

- De Europese aandelenmarkt presteert momenteel slecht, voornamelijk door de zorgen over een mogelijke handelsoorlog als gevolg van de laatste tariefmaatregelen.

- In Azië eindigde de Japanse Nikkei op een twee weken laagtepunt in een brede uitverkoop.

- De goudprijs stijgt verder en bereikt een recordhoogte, terwijl de olieprijs daalt door tariefgerelateerde vraagzorgen, maar op weg is naar een derde week met winst door een krappe mondiale aanbodvooruitzicht.

Topnieuws

- Amerikaanse autobezitters worden geconfronteerd met hogere prijzen en minder keuze door de tarieven van Trump.

- China's Xi roept wereldwijde CEO's op om de handel te beschermen terwijl de tarieven van Trump dreigen.

Aandelen in de kijker

- KKR: De Amerikaanse private-equityfirma en Japan Investment Corp zullen medische apparatuur fabrikant Topcon overnemen in een tender offer buyout ter waarde van 348 miljard yen. KKR zal de meerderheid hebben en JIC een minderheidsbelang, terwijl Topcon-president en -CEO Takashi Eto ook zal deelnemen aan de tender offer.

- Eli Lilly: De Europese Unie heeft het Alzheimer-medicijn van Eli Lilly afgewezen vanwege het risico op ernstige hersenzwelling dat niet opweegt tegen de kleine impact op het vertragen van cognitieve achteruitgang. Lilly zal heronderzoek van de CHMP's mening aanvragen.

- Liberty Energy: De CEO van Liberty Energy, Ron Gusek, zegt dat de tarieven van Trump op staalimporten de kosten van sommige componenten van het frackingproces hebben verhoogd, wat de winst van olieveldserviceproviders kan beïnvloeden.

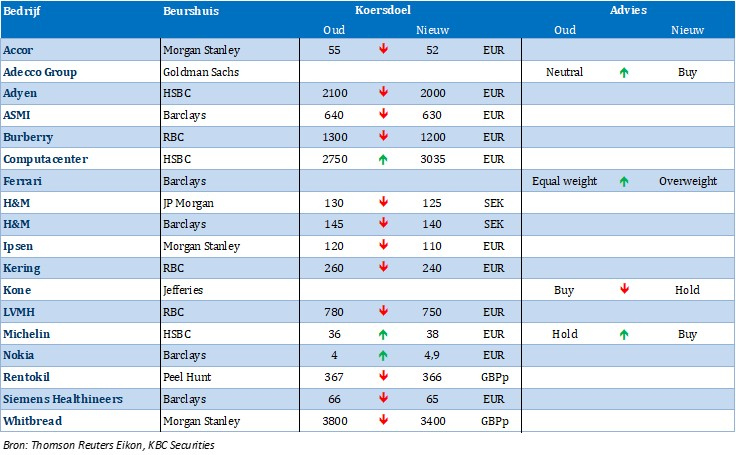

Aanbevelingen

- Applied Materials: Jefferies verhoogt het koersdoel naar 195 dollar van 185 dollar vanwege een verbeterde marktvooruitzicht en hernieuwde investeringen door cloudbedrijven.

- Braze: Raymond James verhoogt het koersdoel naar 48 dollar van 45 dollar, na de beter dan verwachte resultaten van het vierde kwartaal en de eerste volledige jaarvooruitzichten voor 2026.

- H.B. Fuller: Baird verlaagt het koersdoel naar 60 dollar van 73 dollar vanwege de macro-economische onzekerheid op korte termijn met betrekking tot de operationele omgeving van het bedrijf.

- nCino: KBW verlaagt het koersdoel naar 40 dollar van 44 dollar, in afwachting van lagere omzetverwachtingen voor het fiscale jaar 2026.

- TD Synnex: Raymond James verlaagt het koersdoel naar 125 dollar van 150 dollar nadat het bedrijf de winst- en omzetverwachtingen voor het eerste kwartaal niet heeft gehaald en lagere vooruitzichten voor het tweede kwartaal heeft gegeven.

VS verhoogt wereldwijde autotarieven met 25%

Nieuws

De Amerikaanse overheid heeft woensdagnacht aangekondigd een (extra) 25% tarief te zullen heffen op alle invoer van personenauto's (sedans, SUV's, crossovers, minivans en bestelwagens) en belangrijke auto-onderdelen (motoren, transmissies, aandrijflijnonderdelen en elektrische componenten).

1/ De tarieven op voertuigen gaan in op 2 april en die op onderdelen uiterlijk op 3 mei.

2/ Voor invoer onder de USMCA-overeenkomst (de opvolger van NAFTA) krijgen constructeurs de mogelijkheid om de Amerikaanse inhoud te certificeren en de tarieven zijn alleen van toepassing op hun niet-Amerikaanse inhoud.

3/ De tarieven zijn permanent en de Amerikaanse overheid is niet geïnteresseerd in onderhandelen over vrijstellingen.

KBC Securities over de koperprijs

Opinie

De tarieven lijken zowel hoger als breder te zijn dan gevreesd. De aangekondigde heffingen zullen een significant negatieve impact hebben op de Amerikaanse auto-industrie. Aangezien ongeveer 40% van de in de VS verkochte voertuigen geïmporteerd zijn, lijkt het redelijk om aan te nemen dat autobouwers (een deel van) de tarieven zullen willen doorrekenen aan de klant. De gemiddelde prijs van een voertuig in de VS zou zo’n 4 000 dollar (8%) duurder kunnen worden, wat de Amerikaanse automarkt structureel zou doen krimpen. Stellantis (kopen, koersdoel: 16 euro) zou het meest geïmpacteerd zijn, gevolgd door respectievelijk Volkswagen (houden, koersdoel: 120 euro), BMW (houden, koersdoel: 75 euro) en Mercedes (houden, koersdoel: 60 euro).

Een dergelijke drastische maatregel zal waarschijnlijk leiden tot vergeldingsmaatregelen van de getroffen landen. De tarieven zullen ook de inflatie in de VS aanzwengelen en bezorgdheden over de algemene staat van de Amerikaanse aanwakkeren.

KBC Securities wijst er op dat in de huidige wereld 2 april nog heel ver weg is en Trump dus nog alle tijd heeft om zich te bedenken.

Mogelijke Amerikaanse invoertarieven duwen koperprijs naar recordhoogte

Nieuws

- Bloomberg heeft van verschillende overheidsbronnen vernomen dat er waarschijnlijk binnen enkele weken Amerikaanse invoertarieven zullen komen op koper.

- Trump had in Februari de Commerce Department al de opdracht gegeven om een onderzoek te starten naar mogelijke tarieven. Doordat het finaal rapport pas opgeleverd zou worden na 270 dagen, dachten verschillende marktanalisten dat het nog maanden zou duren voor er een beslissing zou vallen.

- Zelf reageerde het Witte Huis niet op de speculaties, maar Peter Navarro, een handelsadviseur van het Witte Huis, zei dat het onderzoek naar kopertarieven snel vorderde.

- Concreet zou het om een 25%-invoertarief gaan. In vergelijking met de staal en aluminiumtarieven zou de periode tussen de aankondiging en de invoering veel korter zijn.

- Het doel van de tarieven is om de Amerikaanse mijnbouwproductie te stimuleren.

- Als gevolg van het artikel steeg de koperprijs naar een recordniveau van meer dan 11.200 dollar per ton. Amerikaanse koperhandelaren kopen nu in grote hoeveelheden koper aan om mogelijke tarieven te omzeilen. De koopzucht bij Amerikaanse handelaren heeft er ook toe geleid dat volumes verschuiven van de Londense kopermarkt naar de Amerikaanse kopermarkt. Hierdoor is het prijsverschil gestegen naar $1500/ton.

KBC Securities over de koperprijs

Er is duidelijk een koopmanie op de kopermarkt. We willen er wel op wijzen dat dit gaat om een tijdelijk onevenwicht. Doordat Amerikaanse koperhandelaren de invoertarieven willen ontwijken, is de vraag tijdelijk hoger dan het aanbod wat een prijsopstoot als gevolg heeft. De Amerikaanse kopervoorraden zijn naar een recordniveau gestegen. De kopermarkt neemt in se een voorschot op de vraag van de nabije toekomst.

Hierdoor verwacht de analist van KBC Securities, Benjamin Wolff, verwacht een zwakkere kopervraag na de manie van de dag. Benjamin, stelt zich ook de vraag hoe effectief deze tarieven zullen zijn om de koperproductie in de VS aan te wakkeren. Het duurt jaren vooraleer een kopermijn operationeel is. De positieve lange termijnvooruitzichten worden overschaduwd door een hogere koperprijs op korte termijn.

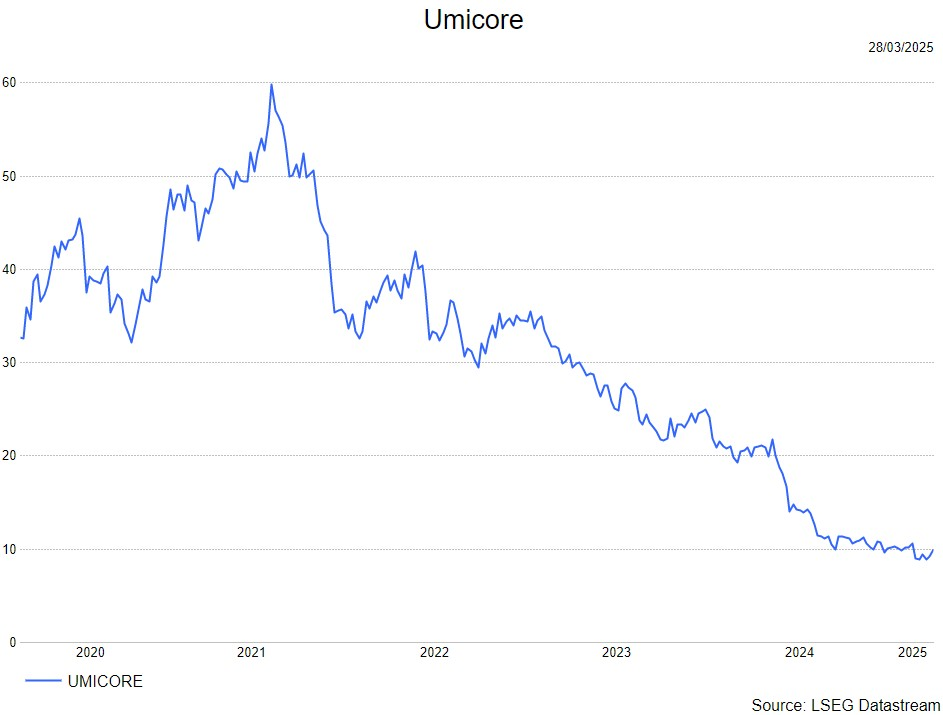

Nabeschouwingen bij de Capital Markets Day van Umicore

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Hieronder enkele belangrijke hoogtepunten van de CMD van gisteren:

Batterijmaterialen: Umicore verwacht dat NMC (red. type batterij: Nikkel, Mangaan, Cobalt) een aanzienlijk aandeel zal nemen in de toekomstige CAM-vraag (circa 30-60% van de vraag in 2030 - 1200-2500 GWh) (red. CAM: Cathode Active Materials). De financiële doelstellingen voor 2028 (omzet van 1,1 miljard euro, aangepaste EBITDA van 275-325 miljoen euro) worden ondersteund door een volumetoename. Umicore zal nog eens 1 miljard euro investeren in deze divisie en is actief op zoek naar partnerschappen, terwijl ze werken aan verdere kostenreducties.

Katalysatoren: de financiële ambities (omzetgroei van 1,67 miljard euro in 2024 naar 1,8 miljard euro in 2028 met een circa 25% aangepaste EBITDA-marge) waren een van de belangrijkste verrassingen van de Capital Markets Day. Umicore verwacht dat ICE langzamer zal afnemen dan voorheen, terwijl hun leidende positie in LDV benzine en recente contractwinsten hun prognose ondersteunen om hun marktaandeel in de LDV-markt (LDV= brandstofmotoren) te vergroten.

Recyclage: Umicore zal circa 400 miljoen euro investeren in een nieuwe hydro-opstelling, die de doorlooptijd verder zal verhogen en één extra terugwinbaar metaal (kobalt) zal toevoegen. De investering wordt verwacht een terugverdientijd van circa 6 jaar te hebben en zou moeten resulteren in een EBITDA-stijging vanaf 2030.

Financieel: het doel van de aangepaste EBITDA is 1-1,2 miljard euro tegen 2028 vergeleken met de KBCS-prognose van circa 0,8 miljard euro terwijl het vrije kasstroom-doel van 1-1,2 miljard euro over 2025-2028 vergeleken met de KBCS-prognose van 0,6 miljard euro. Umicore verwacht dat de gezonde vrije kasstroom de leverage zal laten dalen van een piek van circa 2,5x in 2025-26 naar circa 1,6-1,8x tegen 2028. Het dividend werd recent teruggezet op 0,50 euro, wat de nieuwe basis is voor een stabiel tot progressief dividendbeleid.

KBC Securities over Umicore

De analist van KBC Securities, Wim Hoste, herinnert eraan dat Umicore een doelstelling van 1-1,2 miljard aangepaste EBITDA voor 2028 heeft aangekondigd, waarbij de upside ten opzichte van onze prognose van 0,8 miljard euro komt van zowel Batterijmaterialen en Katalysatoren, die naar verwachting verder marktaandeel zullen winnen in de LDV-markt.

Wim zal zijn prognoses enigszins verhogen na de Capital Markets Day. Zelfs na de koersstijging van gisteren lijkt de waardering aantrekkelijk en handhaaft Wim zijn opbouwen-aanbeveling en koersdoel van 12 euro.

Het aangaan van exclusieve onderhandelingen met Gelagri om de krachten te bundelen in Bretagne

Greenyard?

Het Belgische Greenyard is Europees marktleider op het gebied van diepgevroren en ingeblikte groenten en fruit, met een respectievelijk 2e en 4e positie op die markten.

Greenyard en Gelagri Bretagne hebben aangekondigd dat ze exclusieve onderhandelingen zijn aangegaan met de intentie om een duurzame samenwerking te creëren, waarbij Greenyard de meerderheidsaandeelhouder zal zijn. Er is een intentieverklaring ondertekend en de nieuwe entiteit zou tegen eind 2025 werkelijkheid kunnen worden, onder voorbehoud van goedkeuring door de autoriteiten en enkele voorwaarden.

Gelagri Bretagne is een dochteronderneming van de Eureden coöperatieve agrovoedingsgroep. Door de krachten te bundelen zullen Gelagri Bretagne en Greenyard Frozen France hun productie en commerciële activiteiten van diepvriesgroenten kunnen combineren, waardoor ze de productie, verwerking en verkoop van groenten in Bretagne en daarbuiten verder kunnen stimuleren.

Binnen deze nieuwe samenwerking zullen de locaties van beide bedrijven verder bijdragen aan de levering van diepvriesgroenten van Franse oorsprong en aan het economische belang van de regio Bretagne in de toekomst. Beide partijen zien dit als een strategische alliantie ten dienste van de regio en haar telers, de klant en consumenten wereldwijd.

Greenyard beweert dat deze beoogde samenwerking hen in staat zal stellen hun positie te versterken, zowel vanuit strategisch inkoopperspectief als vanuit productieoogpunt in de regio Bretagne, met de focus op het verder verhogen van de consumptie van gezonde en voedzame diepvriesproducten.

KBC Securities ziet dit als een bevestiging van onze investeringscase:

Greenyard heeft als duidelijk doel gesteld een plantaardige krachtpatser te worden en te voldoen aan een reeks ambitieuze doelen. Omdat Greenyard al plantaardig is, geeft dit hen een voorsprong en een concurrentievoordeel. Ze zijn van plan hun investeringen in innovatie en technologie op te voeren, waarbij ze gebruik maken van de gegevens in hun waardeketen.

Greenyard heeft de ambitie om te profiteren van de trends naar gezonde, laag verwerkte, plantaardige voeding, een snelgroeiende markt met enorm potentieel. De komende jaren richt Greenyard zich op verdere groei door een breder productportfolio van handige, plantaardige producten, in combinatie met digitale diensten. Geconfronteerd met -wat ze onlangs noemden- de moeilijkste omstandigheden in decennia, heeft Greenyard geleverd wat ze beloofden.

Greenyard gelooft dat industrietrends (productbeschikbaarheid, kwaliteit en betaalbaarheid, duurzaamheid als leidende factor, toenemende digitalisering en transparantie in de toeleveringsketen om het beste voorstel voor de eindconsument te hebben) verdere consolidatie in de sector zullen stimuleren.

Greenyard gelooft dat dergelijke evoluties een versneller voor groei zullen zijn. Greenyard is van plan een leidende rol te spelen in dergelijke evoluties en analyseert strategische consolidatie of partnerschappen.

Herinner dat in de negen maanden eindigend op 31Dec2024, Greenyard's verkopen met 5,6% stegen tot 3,95 miljard euro. Deze stijging wordt gedreven door hogere volumes (+3,4%), een prijsstijging van 1,4% en een lichte stijging van de serviceverkopen (+0,8%). Als gevolg hiervan was de jaar-op-jaarstijging in het derde kwartaal 2025 25% na 4,4% en 10,2% in respectievelijk het eerste en tweede kwartaal. Greenyard ziet toenemende concurrentiedruk in de voedingsindustrie. Ook zien ze de impact van de aanhoudende geopolitieke en economische onzekerheden waardoor consumenten zorgvuldiger omgaan met hun uitgaven. Greenyard bevestigde zijn ambities om 5,4 miljard euro aan verkopen en tussen 200 miljoen–210 miljoen euro aangepaste EBITDA te bereiken tegen maart 2026.

De analist van KBC Securities, Guy Sips, behoudt zijn "opbouwen"-aanbeveling en koersdoel van 6,6 euro.

Nieuwe grote laserprojectorendeal voor Barco

Barco heeft een overeenkomst getekend met bioscoopuitbater Vue om zijn laserprojectoren uit te rollen in Vue's Europese bioscopen. De deal omvat de installatie van meer dan 1.000 Barco Series 4-projectoren en Barco’s mediaservers tegen eind 2029, meldt KBC Securities-analist Guy Sips.

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Tweede grote deal van ’25 voor Entertainment-divisie

Barco heeft een belangrijke overeenkomst getekend met Vue om zijn laserprojectoren uit te rollen in Vue's bioscopen in acht Europese landen. Vue is de grootste bioscoopuitbater in het Verenigd Koninkrijk en Italië en de grootste privébioscoopuitbater in Europa, met 223 locaties en 1.959 schermen. De deal omvat de installatie van meer dan 1.000 Barco Series 4-projectoren en Barco’s mediaservers tegen eind 2029, te beginnen met de uitrol in het Verenigd Koninkrijk, Duitsland en Denemarken.

In januari kondigde Barco ook een uitbreiding van zijn samenwerking met Regal Cineworld aan, waarbij tegen 2030 4.000 Barco Series 4-laserprojectoren zullen worden geïnstalleerd in theaters in de VS, het Verenigd Koninkrijk en andere Europese markten.

Barco mikt op hogere bedrijfskasstroommarge in 2025

Barco begon 2025 met genormaliseerde voorraadniveaus en een positieve vooruitblik voor de volledige impact van de nieuwe productintroducties in 2024. Het bedrijf verwacht ook voordelen van de voortdurende transformatie naar meer software en efficiënties door verdere investeringen in automatisering en gerichte fabrieken.

Voor 2025 verwacht Barco, onder stabiele geopolitieke en macro-economische omstandigheden, een omzetgroei op jaarbasis en een stijging van de bedrijfskasstroommarge (EBITDA-marge), hoewel exacte cijfers niet werden verstrekt. Guy Sips verhoogde de EBITDA-margeverwachting voor 2025 naar 13,6% (13,5% voor de HealthCare en Entertainment Division en 13,8% voor de Enterprise Division).

KBC Securities over Barco

Guy Sips spreekt van een mooie deal, maar die heeft geen invloed op de investeringscase van Barco. De resultaten van 2024 (inclusief zeer mooie vrijekasstroomgeneratie en het aandeleninkoopprogramma van 60 miljoen euro) het koersdoel van 13,4 euro en de ‘Opbouwen’-aanbeveling ondersteunen.

Bedrijfsnieuws uit Amerika

CoreWeaves beursgang wordt kleiner dan eerst voorzien

- De AI-infrastructuurprovider heeft de omvang van zijn Amerikaanse beursgang verkleind en de aandelen onder de aangegeven prijsklasse geprijsd, wat de verwachtingen van investeerders temperde. Het bedrijf biedt nu 37,5 miljoen aandelen aan, 23,5% minder dan oorspronkelijk gepland, en prijst ze op 40 dollar per stuk. Nvidia zal de beursgang ondersteunen met een order van 250 miljoen dollar. De beursgang moet ongeveer 1,5 miljard dollar opbrengen en CoreWeave zo waarderen op ongeveer 23 miljard dollar. Ondanks de AI-boom blijven er zorgen over de duurzaamheid van CoreWeave's kapitaalintensieve bedrijfsmodel en de afhankelijkheid van Microsoft, wat de langetermijnvraag naar GPU's kan beïnvloeden.

Tesla minder onderheving aan Trumps tarieven dan andere VS-autobouwers

- De elektrische autofabrikant zag zijn aandelen stijgen ondanks de nieuwe autoheffingen van de Amerikaanse president Donald Trump. Tesla's toeleveringsketen en financiële prestaties worden minder beïnvloed door de heffingen vanwege de grotendeels binnenlandse productie en toeleveringsketen. De aandelen van Tesla zijn sinds midden december met meer dan 40% gedaald, maar sloten donderdag 0,4% hoger. Analisten verwachten dat Tesla volgende week een stijging van 3% in de leveringen van het eerste kwartaal zal rapporteren.

Mogelijk tekort aan Nvidia’s H20-chips in China

- De Amerikaanse chipmaker heeft een sterke vraag naar zijn H20-chip gezien, de meest geavanceerde AI-processor die legaal beschikbaar is in China onder Amerikaanse exportcontroles. De vraag is gestegen sinds Chinese AI-startup DeepSeek kosteneffectieve AI-modellen heeft geïntroduceerd. Nvidia heeft ongeveer 1 miljoen H20-eenheden verzonden in 2024, wat een omzet van meer dan 12 miljard dollar genereerde. H3C, een van China's grootste servermakers, heeft echter potentiële tekorten aan de H20-chip gemeld, wat obstakels kan creëren voor China's AI-ambities.

Storing bij Reddit trof duizenden Amerikanen

- Het sociale mediaplatform ervoer een storing die duizenden gebruikers in de VS trof. De storing werd veroorzaakt door een bug in een recente update, die inmiddels is opgelost. Tijdens de piek van de storing werden meer dan 33.000 incidenten gemeld. X, eigendom van Elon Musk, had ook een storing met ongeveer 18.000 meldingen.

Kledingmaker Lululemon verlaagt jaarlijkse omzet- en winstverwachting

- De Canadese kledingmaker zag zijn aandelen dalen na het verlagen van de jaarlijkse omzet- en winstverwachtingen vanwege economische onzekerheid en Amerikaanse tarieven op import uit China en Mexico. Het bedrijf verwacht een jaarlijkse omzet tussen 11,15 miljard en 11,30 miljard dollar, vergeleken met de gemiddelde analistenverwachting van 11,31 miljard dollar. De verwachte jaarlijkse winst per aandeel ligt tussen 14,95 en 15,15 dollar, terwijl de gemiddelde analistenverwachting 15,30 dollar per aandeel is. Lululemon spreekt van een kwartaalwinst van 6,14 dollar per aandeel, boven de gemiddelde analistenverwachting van 5,85 dollar.

Hoofd van Amazons MGM Studios treedt af

- De Amerikaanse e-commercegigant zag Jen Salke, hoofd van Amazons MGM Studios, aftreden om een nieuwe productie-entiteit te starten. Salke, bekend om haar ambitieuze projecten zoals "Citadel", leidde de fusie van Amazon en MGM na de 8,5 miljard dollar acquisitie. Amazon heeft besloten haar positie niet te vervangen en de leiderschapsstructuur te vereenvoudigen.

Olieproducenten vermoeden dat Permian-basin na 2030 minder olie zal leveren

- De olieproducent uit Texas verwacht dat de Amerikaanse olieproductie tussen 2027 en 2030 zijn piek zal bereiken en daarna zal afnemen. De Permian-basin, het centrum van de Amerikaanse schalierevolutie, produceert momenteel 6,5 miljoen vaten per dag, maar de kern van de grootste subbekkens is uitgeput. Dat leidt tot hogere kosten en een lagere olieproductie, terwijl de productie van water en gas toeneemt. De breakeven-kosten voor nieuwe putten in de Permian zijn gestegen tot 65 dollar per vat, wat de economische haalbaarheid van verdere boringen bemoeilijkt.

Nettovermogenswaarde van HAL Trust steeg met 14% in 2024

De nettovermogenswaarde (NAV) van HAL Trust steeg in 2024 met 14,3% op jaarbasis, voornamelijk dankzij de sterke prestaties van Boskalis en een rally in beursgenoteerde activa zoals Vopak , SBM Offshore en Technip Energies. Het nettoresultaat bedroeg 1,21 miljard euro, een stijging met 20,9% ten opzichte van het voorgaande jaar. HAL Trust investeerde 140 miljoen euro in Koppert Group B.V., kocht een extra 7,5% van Coolblue en verkocht volledig Pro Gamers Group, wat resulteerde in een cumulatief verlies van 375 miljoen euro, aldus KBC Securities-analist Sharad Kumar.

Hal Trust?

HAL Trust is een Nederlandse holding die investeren in een select aantal beursgenoteerde en particuliere bedrijven. Hoewel de portefeuille van het bedrijf gediversifieerd is, heeft HAL Trust (historisch) een affiniteit getoond met de productie/detailhandel van brillen, baggeren, offshore en andere maritieme diensten.

Op 27 november ‘24 zette Sharad de aanbeveling voor Hal Trust nog op ‘Kopen’.

Boskalis-overname werpt vruchten af

Tijdens 2024 steeg de nettovermogenswaarde per aandeel (NAVps) met 14,3% op jaarbasis tot 171,6 euro per aandeel of 15,5 miljard euro (tegenover 150,1 euro per aandeel of 13,6 miljard euro aan het einde van 2023). Het nettoresultaat bedroeg 1,21 miljard euro of 13,4 euro per aandeel, een stijging met 20,9% op jaarbasis (tegenover 1,0 miljard euro of 11,07 euro per aandeel aan het einde van 2023).

De inkomsten van particuliere bedrijven bedroegen 10 miljard euro, een stijging met 1,7% op jaarbasis, terwijl de bedrijfskasstroom (EBITDA) steeg met 23% tot 1,1 miljard euro. In het bijzonder bedroegen de inkomsten van Boskalis ongeveer 4,4 miljard euro, terwijl de EBITDA ongeveer 1,2 miljard euro bedroeg. HAL Trust nam Boskalis privé in 2022 en Sharad Kumar denkt dat dit op lange termijn waarde zal blijven toevoegen, gezien de dominante positie van Boskalis binnen de wereldwijde bagger- en offshore-energieservicesindustrie.

KBC Securities over HAL Trust

Sharad Kumar gelooft dat de verkoop van GrandVision voor een aanzienlijke kapitaalwinst en het succesvol privatiseren van Boskalis tijdens de tweede helft van 2022 slimme zetten waren, aangezien HAL Trust opportunistisch gebruik maakte van aantrekkelijke waarderingen die op dat moment golden.

Echter, het bedrijf heeft nog steeds een enorme netto kaspositie van meer dan 2,0 miljard euro en Sharad Kumar denkt dat deze had kunnen worden ingezet tijdens 2024 toen de waarderingen op de private markt daalden. In zijn ogen zou HAL Trust meer initiatief moeten tonen in het zoeken naar en inzetten van hun overtollige kapitaal om een 'cash drag' op de portefeuille te vermijden.

Sharad herhaalt zijn ‘Kopen’-aanbeveling en koersdoel van 146 euro voor HAL Trust.

Europees aandelennieuws

BP gaat meer dan 260 winkels en oplaadpunten verkopen in Oostenrijk

- Het oliebedrijf is van plan om zijn mobiliteitsactiviteiten in Oostenrijk te verkopen in het kader van de ‘resetstrategie’ van CEO Murray Auchincloss. De omvang van de verkoop omvat meer dan 260 verkooplocaties in het hele land, de bijbehorende Oostenrijkse vlootactiviteiten, activa voor het opladen van elektrische voertuigen en de aandelen van BP in het bedrijf dat de niet-geëxploiteerde joint venture voor de brandstofterminal in Linz exploiteert.

Unipol mikt op hogere winsten en dividenden in nieuw plan

- De Italiaanse financiële groep streeft naar een totale nettowinst van 3,8 miljard euro in de komende drie jaar. Het bedrijf investeert in technologie en bancassurance om zijn positie in het land te consolidere. Unipol, de op één na grootste verzekeraar van Italië, heeft beloofd om in dezelfde periode in totaal 2,2 miljard euro aan dividenden aan aandeelhouders uit te keren, zo staat in het nieuwe bedrijfsplan voor 2025-2027.

IAG overweegt verkoop van 20% belang in Air Europa

- De eigenaar van British Airways overweegt om zijn belang van 20% in Air Europa te verkopen, terwijl de eigenaar van de Spaanse luchtvaartmaatschappij nog steeds in gesprek is met Air France-KLM en Lufthansa om een belang in het bedrijf te verkopen. Deze stap volgt op de oproep van Europese luchtvaartmaatschappijen om de sector verder te consolideren.

De meerderheidsaandeelhouder van Catalana Occidente lanceert een overnamebod

- Inoc, meerderheidsaandeelhouder van de Spaanse verzekeringsmaatschappij heeft donderdag een bod uitgebracht op de aandelen van het bedrijf die het niet in bezit heeft. Inoc, dat al een belang van 62,03% in het bedrijf heeft, biedt 50 euro per aandeel, wat een premie van 18,3% vertegenwoordigt ten opzichte van de slotkoers van woensdag.

WH Smith verkoopt Britse winkelstraat voor bijna $ 100 miljoen

- De Britse retailer stemde in met de verkoop van zijn Britse winkelstraatactiviteiten aan Modella Capital voor 76 miljoen Britse pond. Het bedrijf wil zijn activiteiten stroomlijnen en een wereldwijde reisretailer creëren die zich puur op de markt richt. De ongeveer 500 winkels die verkocht worden, worden door de nieuwe eigenaar omgedoopt tot TGJones. WH Smith behoudt zijn winstgevende reisbedrijf, dat ongeveer 1.200 winkels in 32 landen heeft.

Holcim streeft naar een jaarlijkse EBITDA-groei van 6%-10% tegen 2030

- De Zwitserse cementproducent streeft naar een gemiddelde jaarlijkse groei van de EBITDA van 6% tot 10% in 2030. In het kader van het strategische programma NextGen Growth 2030 wil het bedrijf de 'leidende partner voor duurzame bouw' worden, na de geplande beursgang van zijn Noord-Amerikaanse bedrijf Amrize. Holcim, dat in 2024 een netto-omzet van 16,3 miljard Zwitserse frank behaalde voor zijn post-spin-offstructuur exclusief Noord-Amerika, zou over een totale geschatte kapitaalinvesteringscapaciteit van 18-22 miljard Zwitserse frank beschikken van 2025 tot 2030.

Mee met de markt: “Slechtgehumeurd, grillig en onzeker”

- Het grillige handelspatroon van de voorbije weken zette zich gisteren voort, met een openingsverlies van 1,5% voor een stelletje slecht gehumeurde Europese markten. Dat kwam natuurlijk door de (deels verwachte) extra tarieven van 25% op de niet-Amerikaanse auto-import, wat leidde tot felle kritiek van politici en leidinggevenden uit de industrie over de hele wereld. Een uitbreiding van de wereldwijde handelsoorlog, dus.

- Maar doorheen de dag verbeterde de luim, zodat de rode cijfers beperkt werden tot 0,3%. Het “onbekende bekende” veranderde immers in een “bekend bekende”, wat de tarieven niet wenselijk maakt, maar in ieder geval wel duidelijk. En dat was de teneur op Wall Street ook, al nam de verkoopdruk van woensdag gelukkig wel al af. De S&P500 werd 0,3% lager gezet, tegenover een verlies van 0,5% voor de Nasdaq.

- De sectorbewegingen in beide continenten verraden duidelijk dat beleggers tuk waren op veiligheid, want consumentenaandelen (+0,5%) en farmabedrijven (+0,2%) waren het meest in trek. Die trend zien we ook elders in het “veilige segment”, want de goudprijs tikte vannacht een recordhoogte aan van 3.080,4 dollar per ounce. De focus ligt nu op de wederzijdse tarieven die de VS op 2 april zal aankondigen. Trump gaf aan dat de maatregelen mogelijk niet gelijk zijn aan de heffingen die hij had beloofd op te leggen.

- Aziatische aandelen daalden vannacht eveneens, met de grootste verkoopdruk in Zuid-Korea en Japan. De Japanse Nikkei daalt meer dan 2%, onder impuls van een kelderend Toyota en Honda. Ook de Zuid-Koreaanse sterindex moest 1,3% lager en tikte zijn laagste punt aan in twee weken. De auto-industrie is een pijler van de economieën van beide landen, hoeft dat nog gezegd? Maar in Hong Kong trok de Hang Seng 0,6% hoger. Trump lijkt immers bereid om de tarieven op China te verlagen als dat een verkoopsdeal kan opleveren met TikTok's Chinese moederbedrijf ByteDance.

- De yen bleef in de vroege handel iets sterker op 150,76 per dollar en is daarmee op koers voor een winst van bijna 4% ten opzichte van de greenback in het kwartaal. Centraal blijft natuurlijk de hoop, of de vrees zo u wil, op een nieuwe renteverhoging door de Bank of Japan staan. En dat zou logisch zijn, want vannacht bleek dat de kerninflatie voor de consumenten in Tokio in maart versnelde tot boven de doelstelling van de centrale bank. Aan de basis lag een gestage stijging van de voedselprijzen.

- De Amerikaanse dollar bleef nagenoeg stabiel (€1 = $1,0795), ondanks de Duitse rentes opnieuw wat lager werden gezet tot 2,73% op 10 jaar en 2,04% op 2 jaar. Aan Amerikaanse kant was er dus geen steun van de marginale neerwaartse bijstelling van de PCE inflatiemaatschat voor het vierde kwartaal (van 2,7% naar 2,6%) en de blijvend lage wekelijkse werkloosheidsaanvragen (224.000 stuks).

- Aan Europese kant blijft de ECB gemengde commentaren geven over de rentemarkt. Zo suggereerde onze eigenste Pierre Wunsch dat een pauze voor april nodig is, gelet op de opwaartse inflatierisico's. ECB directeur Kazaks wil dan weer een geleidelijke renteverlaging als het basisscenario van de ECB aanhoudt. Maar voor beide blijft de geopolitieke onzekerheid zo groot dat het moeilijk navigeren is.

- Ook in het VK trok de rente-evolutie de aandacht, want de 10-jaarsrente tikte er een forse 4,8% aan. Dat is slechts de tweede keer sinds 2008, na een korte periode nog wat hoger in januari.

- Er staat een pak belangrijk nieuws op de economische kalender, waaronder inflatiecijfers (PCE-indicator) en de sentimentsindicator van de universiteit van Michigan. Ook Japan leverde inflatiedata aan, waarna Frankrijk straks die fakkel oveneemt. Daarnaast spreekt de Britse en Duitse consument, terwijl Europa een hele rist vertrouwensindicatoren vrijgeeft, naast de altijd interessante inflatieverwachtingen.

- Bedrijfsresultaten krijgen we onder meer van Buzzi, Inpost, Floridienne, Fluxys Belgium, Miko en Spadel.

Beursnieuws België en Nederland

Het bestuur van Exmar stelt voor om geen dividend uit te keren

- Het bedrijf heeft gisteren de resultaten voor 2024 vrijgegeven. De EBITDA (bedrijfskas-stroom) kwam uit op 204,7 miljoen dollar tegenover 80,4 miljoen dollar vorig jaar. De nettowinst bedroeg 181 miljoen dollar (72 miljoen dollar vorig jaar). Saverex heeft besloten om de acceptatiedrempel van 95% bij het bod te laten varen en heeft het bod gisteren heropend. Vanwege de betrokkenheid van KBC Securities bij de transactie hebben we de dekking opgeschort.

Hal Trust ziet groei bij Boskalis toenemen

- In 2024 steeg de Netto Inventariswaarde (NIW) met 14,3% op jaarbasis tot 171,6 euro per aandeel of 15,5 miljard euro (vs. 150,1 euro per aandeel of 13,6 miljard eind 2023). De sterke groei in NIW werd voornamelijk gedreven door de rally van genoteerde activa (Vopak, SBM Offshore en Technip Energies) en door de sterke prestaties van Boskalis. Het nettoresultaat bedroeg 1,21 miljard euro of 13,4 euro per aandeel, een stijging van 20,9% op jaarbasis. De EBITDA steeg met 23,0% 1,1 miljard euro. Boskalis leverde het meest bij tot de resultaten. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 146 euro.

Vue tekent overeenkomst met Barco

- Vue heeft een overeenkomst getekend met Barco om hun laserprojectoren naar Vue's Europese vestigingen te brengen. De deal omvat de uitrol van Barco's technologie naar schermen in alle acht landen in Vue's portfolio. De initiële installatie zal meer dan 1.000 Barco Series 4 projectoren en Barco mediaservers omvatten tegen eind 2029, te beginnen met het VK, Duitsland en Denemarken. Barco breidt ook zijn relatie uit met Regal Cineworld en zal tegen 2030 4000 Barco Series 4 laserprojectoren installeren in theaters in de VS, VK en andere Europese markten.

Miko ziet omzet groeien met 9%

- De omzet van de koffieservice groeide met 9% naar 277,1 miljoen euro, terwijl de EBIT en EBITDA respectievelijk met 10% en 13% stegen. De nettowinst daalde echter met 20% naar 4 miljoen euro door hogere intresten en vennootschapsbelasting. Er werd geïnvesteerd in materiële vaste activa voor 32,2 miljoen euro, voornamelijk in koffiemachines. De kernactiviteiten werden overschaduwd door een niet-recurrent verlies van 15,5 miljoen euro, veroorzaakt door de verkoop van dochteronderneming SAS NV en de earn-out van Miko Pac345. Ondanks een turbulent jaar stelt de Raad van Bestuur voor om een dividend van 1,87 euro bruto per aandeel uit te keren. Frans Van Tilborg, CEO van Miko, geeft per 1 januari 2026 de fakkel door aan Karl Herman. De koffieprijzen zijn recent geëxplodeerd, wat een uitdaging vormt voor de marge.

Omzet van ABO-Group stijgt met 14,6% in 2024

- Het bedrijf bereikte in 2024 een omzet van 95,9 miljoen euro, een groei van 14,6% ten opzichte van 2023, met een EBITDA-stijging van 11,2 miljoen euro naar 12,1 miljoen euro. De groei werd gedreven door acquisities en organische groei, voornamelijk in België, Nederland en Frankrijk. ABO-Group blijft zich richten op organische groei en acquisities, met een verwachte omzet van 105-110 miljoen euro in 2025.

Geen aanpassingen bij KBC Securities na de Capital Markets Day van Umicore

- KBCS herinnert eraan dat Umicore een doelstelling van 1-1,2 miljard euro aangepaste EBITDA voor 2028 heeft aangekondigd, met de upside ten opzichte van KBC Securities’ prognose van 0,8 miljard euro, afkomstig van zowel Battery Materials als Catalysis, waarvan wordt verwacht dat het marktaandeel in de LDV-markt verder zal groeien. Umicore verwacht aanzienlijke volumetoenames en investeringen in Battery Materials, en een langzamere afname van ICE (verbrandigsmotoren) in Catalysis. Umicore zal ook investeren in een nieuwe hydro-opstelling voor Recycling. De gezonde vrije kasstroom zal de hefboomwerking verminderen, en het dividend is teruggezet op 0,50 euro. KBCS zal zijn prognoses enigszins verhogen na de Capital Markets Day van gisteren. Zelfs na de koersstijging van gisteren lijkt de waardering aantrekkelijk en handhaaft KBCS de ‘opbouwen’-aanbeveling en koersdoel van 12 euro.

Poolse InPost verwacht hogere winst in 2025

- Het bedrijf rapporteerde betere resultaten over het vierde kwartaal, gedreven door volumegroei in zowel Polen als in het buitenland. InPost heeft haar positie in Polen versterkt en volumes laten groeien in Frankrijk en het VK. De EBITDA steeg met 35,7% tot 1,15 miljard zloty. InPost verwacht dat de omzet in 2025 met 15-20% zal groeien en de aangepaste EBITDA met 20-25%. Het bedrijf rapporteerde een stijging van 20% in de volumes in het vierde kwartaal. InPost verwacht dat de marge in Polen dit jaar zal stabiliseren.

Payton Planar Magnetics publiceert een lagere omzet in 2024

- Het bedrijf rapporteerde een omzet van 50,8 miljoen dollar en een nettowinst van 13,311 miljoen dollar. De omzet daalde met 7% ten opzichte van 2023, voornamelijk door de wereldwijde economische vertraging en uitgestelde leveringen. Payton heeft een overeenkomst getekend voor de overname van SI Manufacturing in Californië.

Flow Traders zag handelsvolumes in eerste kwartaal verbeteren

- De Nederlandse flitshandelaar zag de handelsvolumes in het eerste kwartaal verbeteren, hoewel de volatiliteit wisselend was. De handelsvolumes in aandelen verbeterden zowel op jaarbasis als ten opzichte van het voorgaande kwartaal, terwijl de volatiliteit afhing van de vergelijkingsperiode en de regio. Bij vastrentende waarden waren de volumetrends wisselend, afhankelijk van het segment, en de volatiliteit nam zowel op kwartaal- als op jaarbasis met dubbele cijfers af. De handelsvolumes van digitale activa stegen ten opzichte van dezelfde periode een jaar geleden, maar daalden ten opzichte van vorig kwartaal vanwege lagere fondsstromen naar ETF’s voor digitale activa.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 28/03/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.