di. 11 mrt 2025

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 12 maart

- Bedrijfsresultaten

- Adobe, Inditex, Rheinmetall, Lennar, Dollar Tree, Brenntag, Puma, Wacker Chemie, ID Logistics, Kloeckner, Agfa Gevaert

- Ex-dividend

- Crescent Energy, Gildan, Gold Fields, HP, News Corp, Nvidia, Regency Centers

- Macro-economie :

- VS: inflatie (CPI)(feb)

- Canada: rentebesluit

- Japan: inflatie (PPI)(feb)

Vooruitblik op Amerika

Voor de bel

- Op basis van de futures wordt voorspeld dat de Amerikaanse aandelenmarkt positief zal openen. Amerikaanse beleggers zijn niettemin bezorgd over recessie en inflatie, wat het consument- en investeerderssentiment heeft aangetast.

- Europese aandelen zijn veelal gezakt, allicht door de zorgen over de economische groei en de aanhoudende inflatie.

- In Azië daalde de Nikkei aanvankelijk naar een laagste punt in zes maanden, voordat het enig herstel liet zien tegen het einde van de beursdag.

- Goudprijzen stijgen, terwijl de dollar verzwakt. Olieprijzen staan hoger, hoewel de winsten beperkt zijn vanwege de tariefzorgen.

Topnieuws

- Trump ontmoet Corporate America

President Donald Trump zal de CEO's van Amerika's grootste bedrijven ontmoeten, waarvan velen recentelijk een daling in marktwaarde hebben gezien door recessie- en inflatieangsten.

- Meta begint met het testen van zijn eerste interne AI-trainingschip

Facebook-eigenaar Meta test zijn eerste interne chip voor het trainen van AI-systemen, een belangrijke mijlpaal in het ontwerpen van meer eigen aangepaste halfgeleiders en het verminderen van de afhankelijkheid van externe leveranciers zoals Nvidia.

- Amerikaanse luchtvaartmaatschappijen dalen sterk na Delta's prognoseverlaging

Aandelen van grote Amerikaanse luchtvaartmaatschappijen daalden in de voorbeurshandel nadat Delta Air Lines zijn winstprognose verlaagde, wat zorgen wekte over de impact van een verzwakkende Amerikaanse economie op reizen.

- Kohl's voorspelt een grotere dan verwachte daling van de jaarlijkse verkoop

Kohl's voorspelt een grotere daling van de jaarlijkse vergelijkbare verkoop dan verwacht, wat meer druk legt op de nieuwe baas Ashley Buchanan terwijl hij een ommekeer probeert te bewerkstelligen bij de Amerikaanse warenhuisketen.

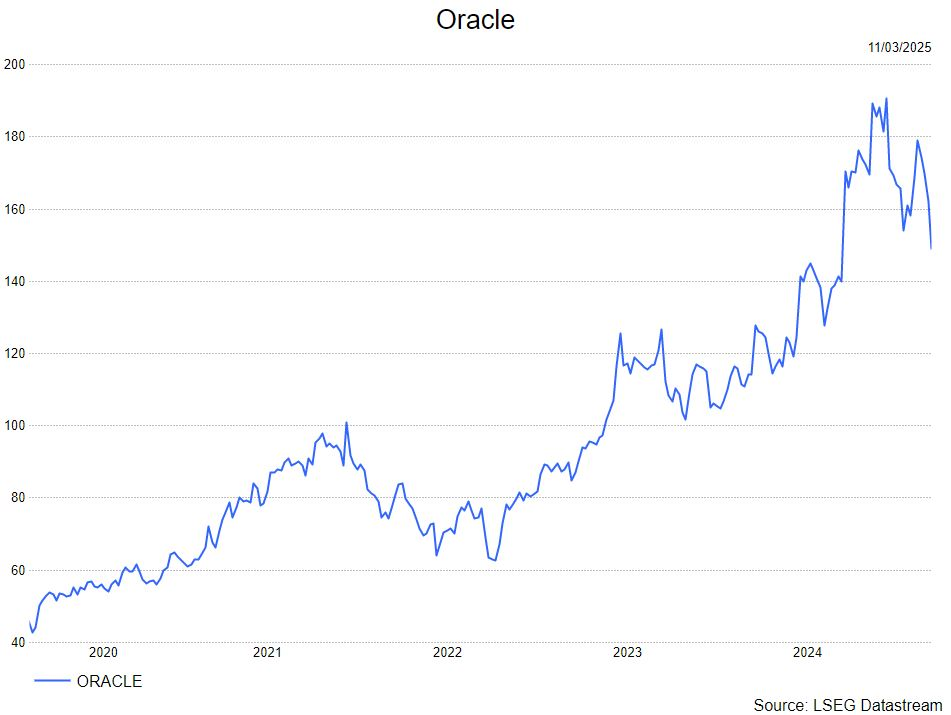

- Oracle geeft sterke langetermijngroeivooruitzichten terwijl de vraag naar AI-cloud stijgt.

Oracle-CEO Safra Catz gaf sterke groeivooruitzichten voor het fiscale jaar 2026 en 2027, wat aangeeft dat de vraag naar geavanceerde AI-computing geen tekenen van vertraging vertoont.

Aandelen in de kijker

- Eaton: Het bedrijf zal Fibrebond kopen in een deal van 1,4 miljard dollar, om zijn bereik in de datacentermarkt uit te breiden. Fibrebond ontwerpt en bouwt apparatuur die wordt gebruikt door datacenters, industriële, nuts- en communicatiebedrijven.

- Coinbase: Het Amerikaanse cryptocurrency-uitwisselingsbedrijf heeft zich geregistreerd bij India's Financial Intelligence Unit (FIU), waardoor het crypto-handelsdiensten in het land kan aanbieden.

- Illumina: Het bedrijf heeft maandag zijn jaarlijkse prognose verlaagd en zei dat het van plan is om 100 miljoen dollar aan uitgaven te verminderen nadat China een verbod op de invoer van zijn genetische sequenceringsinstrumenten aankondigde.

- Lululemon en Nike: Een jury in New York heeft Nike 355.450 dollar toegekend nadat werd vastgesteld dat Lululemon's sportschoenen de patentrechten van de sneakerreus schonden.

- VinFast: De Vietnamese fabrikant van elektrische voertuigen is van plan om tot 100.000 laadstations in Indonesië te installeren.

- Walt Disney: Een federale jury in Californië heeft maandag geoordeeld dat de hitfilm "Moana" van het bedrijf geen inbreuk maakte op de auteursrechten van een kunstenaar.

Aanbevelingen

- Asana: Jefferies verlaagt het koersdoel naar 15 dollar van 19 dollar, vanwege de teruglopende omzetgroei en het aangekondigde pensioen van de CEO.

- Gilead Sciences: Morgan Stanley verhoogt het koersdoel naar 130 dollar van 123 dollar, verwacht hogere Livdelzi-verkopen.

- Oracle: RBC verlaagt het koersdoel naar 145 dollar van 165 dollar, vanwege aanhoudende capaciteitsbeperkingen die de groeiversnelling beperken en de omzetgroeivooruitzichten van het bedrijf aspiratiever maken.

KBC Securities: 'Kinepolis financieel weer even slagkrachtig als vóór COVID-19'

KBC Securities-analist Guy Sips paste zonet zijn model voor Kinepolis aan, nadat het bedrijf op 20 februari sterke prestaties voor de tweede helft van 2024 liet noteren.

Kinepolis?

Kinepolis Group heeft wereldwijd 110 bioscopen in haar portefeuille, goed voor 1 126 schermen en bijna 200 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Sinds de overname van de Canadese bioscoopgroep Landmark Cinemas en van de Amerikaanse bioscoopgroep MJR Digital Cinemas, telt Kinepolis ook 37 bioscoopcomplexen in Canada en 10 in de VS.Wie Kinepolis beter wil leren kan, kan het Topic ‘Kinepolis: aandeel in de kijker’ (sept 2024) hier gratis aanvragen.

Omzet per bezoeker blijft stijgen

Het aantal bezoekers in 2024 werd grotendeels beïnvloed door internationale filmaanbiedingen, die aan het begin van het jaar te lijden hadden onder de Hollywood-staking. Vanaf de zomer zette het herstel na de pandemie sinds 2022 gestaag door.

Na een zwakke eerste helft van 2024 zorgde een sterker filmaanbod vanaf juni voor een succesvolle filmzomer en einde van het jaar. De sterke tweede helft van 2024 wist de eerst vijf zwakke maanden van het jaar echter niet volledig compenseren, waardoor alle bezoekersgerelateerde resultaten op een lager niveau lagen in vergelijking met vorig jaar.

De omzet per bezoeker steeg daarentegen weer, zowel wat betreft kaartverkoop (dankzij premium formats, zoals cosy-seats of 3-D-films waarvoor klanten meer willen betalen) als In-Theatre-Sales (ITS of aankopen van versnaperingen in de bioscoop).

Kinepolis slaagde erin zijn financiële kracht terug te brengen naar het niveau van 2019 met het huidige bezoekersniveau en ziet kansen voor verdere groei in resultaten –gedreven door innovaties en premiumisering– en voor verdere uitbreiding, aldus Guy.

Omzetcijfers op record in 2de jaarhelft

Kinepolis benadrukte dat de strategie met inzetten op 'premiumisering' vruchten afwerpt en geeft aan dat de uitbreiding van het Hollywood-filmaanbod bijzonder veelbelovend is. Guy verwelkomde alvast de recordbrekende omzet- en EBITDA-prestaties die Kinepolis in de tweede helft van 2024 wist te behalen.

Frankrijks ticketverkoop werd ondersteund door lokale contentaanbiedingen. De VS kreeg momentum met een sterke blockbuster line-up in de tweede helft van 2024 en de uitvoering van Kinepolis' premiumisering strategie. Nederland had een moeilijk jaar wat betreft bezoekers, wat duidelijk zichtbaar was in de algemene daling van de ticketverkoop, voor een stuk te wijten aan zwakke lokale content.

KBC Securities over Kinepolis

Guy Sips heeft zijn model bijgewerkt om rekening te kunnen houden met de verhoogde omzet per bezoeker.

Door opnieuw aan te knopen met de financiële prestaties van vóór COVID-19, ondanks een langzamer marktherstel in Hollywood, ontstaan er nieuwe kansen voor herfinanciering en externe uitbreiding.

Wat betreft de line-up ontwikkeling (films die aangekondigd zijn) verwacht Guy een gestaag herstel voor 2025, zij het iets langzamer dan verwacht. Voor de eerste twee maanden van 2025 merkte Guy alvast een significante discrepantie in jaar-op-jaar bezoekersaantallen aan beide zijden van de oceaan: In de VS was er tot dusver een groei op jaarbasis met 19,2%, vergeleken met een -1,7% krimp op jaarbasis in Frankrijk.

Dat verschil zit ‘m in het succes van "Captain America: Brave New World" overzee, wat een meer typisch Amerikaans publiek lokt.

Guy Sips handhaaft zijn ‘Kopen’-aanbeveling en koersdoel van 50 euro, aangezien de tweede helft van 2024 bewijst dat als de (top)films er zijn, de bezoekers vanzelf volgen.

Volkswagen rapporteert boven de verwachtingen

Volkswagen?

Volkswagen is de grootste autoconstructeur in Europa en het bezit merken zoals Audi, Porsche, Lamborghini, Bentley, Bugatti, Škoda, Seat en uiteraard Volkswagen. Het is ook actief in Unanciële dienstverlening en in het verhuren van wagens. Daarnaast is de groep ook eigenaar van de Zweedse vrachtwagenconstructeurs Scania en MAN.

Nieuws

Volkswagen rapporteerde deze ochtend resultaten over het vierde kwartaal van 2024 die boven de verwachtingen uitkwamen. Omzet en operationele winst (EBIT) kwamen respectievelijk 3% en 19% boven de gemiddelde analistenverwachtingen uit met dank aan een sterke prestatie van het VW-merk. De EBIT-marge (bedrijfswinst) voor de groep bedroeg 7%% tegenover een verwachte 6.2%.

VW gaat voor het lopende boekjaar 2025 uit van:

- een omzetgroei tot 5%,

- een EBIT-marge van 5,5 à 6,5%,

- een vrije kasstroom in de autodivisie tussen EUR 2 en 5 miljard,

- een netto-cashpositie van EUR 34 à EUR 37 miljard.

Deze doelstellingen zijn licht beter dan verwacht.

KBC Securities over Volkswagen

Solide resultaten en een beter dan verwachte prognose voor het lopende boekjaar bij VW. Positief voor VW is dat Europa besloten heeft om de autosector meer flexibiliteit te gunnen om de emissiedoelstellingen te halen de komende jaren: in plaats van de jaarlijkse naleving krijgen bedrijven drie jaar op basis van het principe van bankieren en lenen. Daarnaast moet VW ook kunnen profiteren van de grotere investeringsdrift van de nieuw verwachte Duitse regering. De dreiging van nieuwe handelstarieven blijft evenwel als een zwaard van Damocles boven het hoofd van de Europese autoconstructeurs hangen.

De analist van KBC Securities, Kurt Ruts, behoudt de "houden"-aanbeveling maar trekt het koersdoel op van 91 naar 120 euro.

Oracle februari-kwartaal 2025 ontgoochelt

Oracle?

Het Amerikaanse softwarebedrijf Oracle is wereldwijd dé referentie voor databasesystemen. Daarnaast levert het ook de software voor bedrijfstoepassingen als ERP (Enterprise Resource Planning) en CRM (Client Relationship Management). Het bedrijf probeert zijn licentie-inkomsten te vervangen door de verkoop van abonnementen op de (Oracle) cloud.

Nieuws

Oracle rapporteerde gisteren nabeurs voor de driemaandsperiode eindigend op 28 februari (derde kwartaal 2025 want het boekjaar eindigt op 31/5/2025) resultaten die licht onder de gemiddelde analistenverwachtingen uitkwamen. De prognose voor het lopende kwartaal lag eveneens onder de verwachting.

De resultaten over het derde kwartaal 2025:

- De totale omzet en de winst per aandeel kwamen respectievelijk 2% en 1% onder de verwachting uit.

- De cloudbusiness groeide 25% tegen constante wisselkoersen en bleef daarmee onder de prognose van 25 à 27%.

- De RPO (Remaining Performance Obligation), een maatstaf voor de backlog steeg jaar-op-jaar met 62% tot circa 130 miljard dollar. Dit is fors beter dan de verwachte 110 miljard dollar.

Voor het lopende kwartaal (vierde kwartaal) voorspelt het bedrijf:

- Een omzetgroei tussen 9% en 11%, onder de verwachting van 11.5%.

- Een groei van de cloudbusiness tussen 26% en 28%, een stuk onder de consensus van 34%.

- Een nettowinst per aandeel van 1.63 dollar, 9% onder de consensus.

Voor de boekjaren 2026/2027 gaat Oracle uit van een groeiversnelling tot respectievelijk 15%/20%. Het bedrijf verwacht wel druk op de marges omwille van zware kapitaalinvesteringen in de cloudbusiness die zullen leiden tot hogere afschrijvingen.

KBC Securities over Oracle

De cloudactiviteiten (nu goed voor 44% van de totale omzet) groeien het snelst binnen het bedrijf en krijgen dan ook de meeste aandacht van beleggers. En deze ontgoochelden. Aan de forse groei van de cloudactiviteiten hangt bovendien een stevig prijskaartje aangezien Oracle gedwongen wordt zwaar te blijven investeren in zijn eigen cloudinfrastructuur. Verder weegt de niet-cloud business (software) op de totale omzetgroei.

Oracle belooft een forse versnelling van de omzetgroei in de komende jaren, maar voor het lopende kwartaal kwam de prognose onder de verwachting uit. In de huidige marktcontext zijn beleggers niet tevreden met beloftes op de middellange termijn als de huidige prestaties onder de verwachting blijven. Bovendien is het aandeel aan 23 keer de verwachte winst over de komende twaalf maanden niet echt goedkoop.

De analist van KBC Securities, Kurt Ruts, behoudt de "houden"-aanbeveling maar verlaagt het koersdoel van 175 dollar naar 145 dollar.

Goede resultaten bij D'Ieteren maar zwakkere vooruitzichten

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVH parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

D'Ieteren rapporteerde goede resultaten voor 2024 met een aangepast geconsolideerde winst voor belastingen die met 9,6% steeg exclusief de financieringsimpact tot 1,065 miljard euro (verwachting KBC Securities: 1,018 miljard euro, gemiddelde analistenverwachtingen (gav): 1,006 miljard euro). De beter dan verwachte prestaties werden grotendeels gedreven door Auto, terwijl Belron in grote lijnen in lijn presteerde. De vooruitzichten waren echter licht teleurstellend, waarbij de groep rekende op een lichte daling van de winst 924 miljoen euro op vergelijkbare basis (verwachting KBCS: 995 miljoen euro, gav: 974 miljoen euro).

Belron

- De organische omzet steeg met 5,8% tot 6,46 miljard euro, terwijl op 6,47 miljard gemikt werd. Dat werd aangedreven door 1,5% volumegroei en positieve prijsmixeffecten, terwijl de autonome groei iets afgezwakt werd door milde weersomstandigheden en het vermijden van schadeclaims in de VS door de hogere verzekeringspremies. De groei in de VS bleef daardoor beperkt tot 0,2% in 2024, tegenover 15,6% in de EU en 9,8% in de rest van de wereld. Stijgende verzekeringspremies zullen een impact blijven hebben in 2025, zodat de organische groei ergens rond 5% moet landen. Onze analisten mikten op 6,5%.

- De bedrijfswinst van Belron dikte vorig jaar met 10,5% zoals verwacht aan tot 1,37 miljard euro, dankzij een margeverbetering met 70 basispunten tot 21,2%. En die marge moet in 2025 door kunnen stijgen tot 23%, dik 180 basispunten meer op jaarbasis. Dat komt omdat transformatiekosten wegvallen en er “flexibeler” zal worden omgegaan met het behouden van personeel.

- Op de balans zien we ook de impact van de forse hogere rentebetalingen, volgend op de grote herfinanciering van vorig jaar. Daardoor komen er zo’n 160 miljoen euro extra rentekosten, wat in combinatie met een stijging van het werkkapitaal de schuldgraad op 5,15x bracht. Dat is hoog, maar wel al minder dan de geschatte 5,5x ten tijde van de kapitaalherstructurering.

Auto

- D'Ieteren Auto kende een topjaar, ondanks de bedrijfsopbrengsten 0,5% daalden tot 5,27 miljard euro, wat lichtjes boven de verhoopte 5,23 miljard euro lag. Maar de bedrijfswinst (EBIT) trok vlot 21,2% hoger tot 269,7 miljoen euro en dat was fors meer dan de verhoopte 229 miljoen euro. Dat leverde een recordmarge van 5,1% op, onder meer dankzij een sterke verkoop van Porsche en strakke kostenbeheersing. Die marge moet in 2025 weer dalen naar ‘minstens’ 4% omwille van normalisatie en een daling van het aantal inschrijvingen van Belgische auto's,

- Te noteren is ook dat er een pak vrije kasstroom werd gegenereerd in 2024: een uitzonderlijk sterke 362 miljoen euro, zelfs, bijna 100 miljoen euro meer dan verwacht. Aan de basis ligt ene normalisatie van het orderboek, waar een heel pak orders uit werden afgewerkt. Dankzij deze evolutie is een dividendverhoging op groepsniveau mogelijk, al geven we mee dat er in 2025 wel weer een normaal niveau van vrije kasstroom te verwachten is.

TVH

- De omzet stelde wat teleur, want het cijfer dikte maar 3,4% aan tot 1,67 miljard euro terwijl op 1,70 miljard gemikt werd. Maar die trend was eerder wel al duidelijk, want begin 2024 werd nog op 10% groei gemikt, alvorens dat werd min of meer werd gehalveerd tijdens 2024. Aan de basis ligt een aanhoudend zwakke macro-economische omgeving, vooral in de VS. Voor 2025 wordt op dit moment op 5% omzetgroei gemikt, waarbij een hoger marktaandeel

- Positief was echter dat de bedrijfswinst ook in dit segment boven de lat uitkwam: 262 miljoen euro, terwijl op 257 mijloen werd gemikt, wat een margestijging van 13,6% tot 15,6% impliceert. Analisten hadden slechts op een stijging tot 15,1% gemikt, maar onderschatten blijkbaar de strikte kostenbeheersingseffecten en cybergerelateerde verzekeringsinkomsten. In 2025 moeten de marges wel lichtjes dalen, alweer omwille van een ‘normalisatiebeweging”.

PHE

- Ook hier werden de schattingen vlot overtroffen. De organische omzetgroei landde op 5,2% tot 2,76 miljard euro, terwijl op 2,73 miljard werd gemikt. Aan de basis liggen hogere volumes dankzij een stijging van het marktaandeel, iets wat zich in 2025 moet doorzetten. De autonome omzetgroei kan dit jaar daardoor meer dan 10% aandikken, ver boven de verhoopte groei met 4%. Noteer in dat verband ook dat PHE een meerderheidsbelang in Top Part wil kopen om het geografische bereik naar Ierland uit te breiden. In 2024 zette Top Part zo’n 50 miljoen euro om.

- Ook op de marge-evolutie viel vorig kwartaal niets af te dingen. De bedrijfswinstmarge (EBIT) nam met 20 basispunten toe tot 9,3%, wat niet 249, maar wel 257 miljoen euro bedrijfswinst opleverde. Initieel werd voor 2024 op een stabiele EBIT-marge gemikt, dan weet u het wel. Voor 2025 moet de teller stabiel blijven rond 9,3%, maar zelfs dat ligt al boven de verhoopte 9,1%.

KBC Securities over D'Ieteren

D’Ieteren rapporteerde goede 2024resultaten, die grotendeels gedreven werden door goede resultaten voor Auto en PHE (parts holdings Europe), terwijl de zwakke macro-omgeving bij TVH Parts werd gecompenseerd door goede margeverbetering. Hoewel de prestaties bij Belron in grote lijnen in lijn waren met de verwachtingen, stelde de organische omzetgroeivooruitzichten bij Belron enigszins teleur.

Desalniettemin herhaalde D’Ieteren zijn 23% Belron margedoelstelling voor 2025. Hoewel dit een grote stap van 180 basispunten betekent ten opzichte van 2024, gelooft de analist van KBC Securities, Michiel Declercq, dat dit doel nog steeds haalbaar is aangezien 2024 werd beïnvloed door transformatiekosten (ca. 90 basispunten) en hogere kosten gerelateerd aan het behoud van technici in de eerste helft 2024.

Michiel blijft bij een "kopen"-aanbeveling en koersdoel van 225 euro.

In de verte kapers op de kust bij UCB

Tijdens de American Academy of Dermatology (AAD) 2025 conferentie presenteerde UCB sterke 5-jaar follow-up data voor Bimzelx in plaque psoriasis en 2-jaar follow-up in hidradenitis suppurativa. Johnson & Johnson en Amgen deelden ook veelbelovende resultaten van hun onderzoeken, meldt KBC Securities-analist Thomas Vranken.

UCB?

UCB is een in België gevestigd biofarmaceutisch en chemisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie.

Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het Lennox-Gastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson.

Op het gebied van immunologie richt het bedrijf zich op reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis. De productportefeuille omvat geneesmiddelen zoals Cimzia, Vimpat, Keppra, Briviact, Neupro, Fintepla, Nayzilam, Bimzelx, Evenity, Rystiggo, Zilbrysq en zijn gevestigde merken. Het bedrijf is actief in ongeveer 40 landen en heeft meer dan 7.500 mensen in dienst.

De jaarcijfers voor 2024 werden eind februari gepubliceerd en waren beter dan verwacht.

Sterke data voor bime

Tijdens de AAD 2025 conferentie, die afgelopen weekend plaatsvond, kondigden verschillende biopharmaspelers nieuwe data aan.

- UCB rapporteerde solide updates voor Bimzelx met een 5-jaar follow-up in matige tot ernstige plaque psoriasis (PsO) en een 2-jaar follow-up in hidradenitis suppurativa (HS).

- Johnson & Johnson (J&J) kondigde fase 3 data aan voor hun orale medicijn icotrokinra in PsO. Icotrokinra is een dagelijkse orale peptide die de IL-23 receptor blokkeert. De ICONIC-LEAD-studie toonde een 50% PASI90 (90% van de symptomen verdwijnen) op week 16, oplopend tot 65% op week 24. 40% van de patiënten bereikte ook PASI100 (100% van de symptomen verdwijnen) op week 24. De ICONIC-ADVANCE 1&2 proeven bereikten ook hun co-primaire eindpunten en toonden superioriteit ten opzichte van BMS' Sotyktu. J&J zal nu een proef starten om icotrokinra te vergelijken met het injecteerbare medicijn Stelara in een fase 3 head-to-head vergelijking.

- Amgen kondigde ook resultaten aan met hun partner Kyowa Kirin van hun fase 3 IGNITE-studie met rocatinlimab in matige tot ernstige atopische dermatitis (AtD). Op week 24 bereikte 42,3% van de patiënten een ≥75% reductie van de basislijn in de eczeem gebied en ernst index (EASI-75) in de hogere dosisgroep.

KBC Securities over UCB

Volgens Thomas Vranken heeft UCB sterke data gepresenteerd op de conferentie, maar ook andere spelers hebben dat gedaan. J&J heeft met icotrokinra een nieuw hoofdstuk geopend voor orale medicijnen in de matige tot ernstige PsO-ruimte. Hoewel de effectiviteit niet in de buurt komt van Bimzelx' 94,9% PASI90 en 74,8% PASI100 percentages op week 16 in hun respectieve fase 3 programma's, zou het verhoogde gemak van een dagelijkse orale optie het marktaandeel van orale medicijnen in de volwassen 30 miljard dollar PsO markt kunnen vergroten, stelt Thomas.

Ondertussen zou Amgens rocatinlimab een uitdager kunnen zijn voor UCB's galvokimig (IL-13/17A/17F) en donzakimig (IL-13/22) en waarschijnlijk eerder de markt betreden om het markleiderschap van Dupixent (gemaakt door Sanofi) uit te dagen. Aangezien UCB nog geen gedetailleerde fase 2 data voor galvokimig heeft vrijgegeven (buiten de kwalitatieve aankondiging van positieve resultaten), kan Thomas hier nog geen vergelijkingen maken, maar hij blijft het uiteraard de komende maanden. Thomas Vranken herhaalt zijn koersdoel van 214 euro, alsook de ‘Opbouwen’-aanbeveling.

Bedrijfsnieuws uit Amerika

Apple en Meta wellicht bescheiden beboet voor schendingen tegen EU-Digital Markets Act.

- De iPhone-maker en de socialmediagigant staan voor bescheiden boetes wegens vermeende schendingen van de Europese Digital Markets Act. Deze wet, die in mei 2023 van kracht werd, heeft tot doel de concurrentie tussen onlinediensten te bevorderen door het gemakkelijker te maken voor mensen om tussen concurrerende platforms te schakelen. De Europese Commissie richt zich op naleving van de wet door de bedrijven in plaats van hen te sanctioneren, wat de reden is voor de bescheiden boetes. Een definitieve beslissing over de hoogte van de boetes wordt deze maand verwacht.

Tesla-aandeel incasseert klap na analyse van beurshuis UBS.

- De elektrische voertuigfabrikant zag een aanzienlijke daling van de aandelenkoers na een verlaging van de voorspelling voor de leveringen in het eerste kwartaal door UBS. Tesla's totale waarde van 845 miljard dollar blijft echter hoger dan die van de negen meest waardevolle grote autofabrikanten samen. Ondanks de dalende verkoop en winst, blijven investeerders wedden op Musk's visie van Tesla's toekomst, wat heeft geleid tot een aanzienlijke waardering van het bedrijf.

Delta Air Lines halveert eerstekwartaalwinstverwachting vanwege economische onzekerheid

- De luchtvaartmaatschappij heeft haar winstverwachting voor het eerste kwartaal gehalveerd vanwege de economische onzekerheid in de VS. CEO Ed Bastian meldde dat bedrijven hun uitgaven terugschroeven en consumenten minder geneigd zijn om te reizen in tijden van onzekerheid. Delta verwacht nu een winst per aandeel tussen 30 en 50 cent, vergeleken met de eerdere schatting van 70 cent tot 1 dollar. Analisten bij Jefferies hadden een verlaging van de winstverwachting verwacht, maar de omvang ervan is ernstiger dan voorzien.

Amerikaans hooggerechtshof wijst poging tot staking van rechtszaak tegen energiebedrijven af

- De energiebedrijven worden geconfronteerd met rechtszaken van vijf Democratisch geleide staten die beweren dat de bedrijven het publiek hebben misleid over de rol van fossiele brandstoffen bij klimaatverandering. Het Hooggerechtshof van de VS heeft een poging van 19 Republikeins geleide staten afgewezen om deze rechtszaken te blokkeren. De Republikeins geleide staten, onder leiding van Alabama, voerden aan dat alleen de federale overheid bevoegd is om de uitstoot van broeikasgassen te reguleren en dat de Democratisch geleide staten hun bevoegdheden te buiten gaan door te proberen het nationale energiesysteem te herstructureren.

Oracle verwacht sterke groei in de komende jaren gedreven door AI.

- Het technologiebedrijf uit Californië verwacht een sterke groei in de komende fiscale jaren 2026 en 2027, aangedreven door de stijgende vraag naar geavanceerde AI-computing. Het bedrijf voorspelt een omzetgroei van 15% in 2026 en 20% in 2027, beide boven de gemiddelde analistenverwachting. Oracle heeft geïnvesteerd in datacenters en halfgeleidertechnologie om deze AI-diensten te ondersteunen. De aangepaste winst per aandeel was 1,47 euro, vergeleken met de gemiddelde analistenverwachting van 1,49 euro.

Eerstekwartaalverwachtingen van telecombedrijf AT&T verrassen analisten niet

- Het telecombedrijf uit Texas verwacht een aangepaste winst per aandeel voor het eerste kwartaal van 48 cent of hoger vergeleken met de gemiddelde analistenverwachting van 49 cent. Het bedrijf heeft geïnvesteerd in high-speed fiber internet om sneller abonnees en inkomsten te genereren. AT&T verkocht zijn volledige 70% belang in DIRECTV aan TPG, met de deal die naar verwachting medio 2025 wordt afgerond.

Nieuwe ontslagronde bij Bank of America

- De investeringsbank uit New York heeft enkele functies in de investeringsbanksector geschrapt, waaronder in New York. De ontslagen troffen junior bankiers, waaronder analisten en medewerkers, en sommige werknemers kunnen elders in het bedrijf worden herplaatst. De laatste ontslagronde komt weken nadat Bank of America wereldwijd personeel heeft ontslagen in haar investeringsbank- en wereldwijde marktafdelingen als onderdeel van een jaarlijks beoordelingsproces. De reducties vertegenwoordigden 1% van het personeelsbestand voor de bedrijven.

Eli Lilly lanceert in 2de helft van dit jaar Mounjaro in verschillende opkomende markten

- Het farmaceutische bedrijf heeft plannen om zijn diabetes- en gewichtsverliesmedicijn Mounjaro in de tweede helft van 2025 te lanceren in grote opkomende markten zoals India, Brazilië en Mexico. De wereldwijde vraag naar Lilly's en Novo Nordisks diabetes- en gewichtsverliesmedicijnen is groot. Lilly verwacht dat Mounjaro significant zal bijdragen aan de groei in deze markten, met een potentieel van 900 miljoen patiënten. Het bedrijf heeft sinds 2020 meer dan 23 miljard dollar geïnvesteerd om zijn productiecapaciteit wereldwijd op te schalen.

Europees aandelennieuws

Henkel verwacht aanhoudende omzetgroei in 2025

- Het Duitse bedrijf zei deze morgen dat het in 2025 een organische omzetgroei van 3,5% verwachtte. Het bedrijf verwees daarbij naar de implementatie van zijn groeistrategie, nadat de omzet in 2024 aan de marktverwachtingen voldeed. Het bedrijf verwacht dat de organische omzet dit jaar met 1,5% tot 3,5% zal groeien, vergeleken met een stijging van 2,6% tot 21,6 miljard euro in 2024.

Iberdrola zoekt partner voor 1 GW hernieuwbare energieportfolio

- Het energiebedrijf zoekt een partner die bereid is een minderheidsbelang te nemen in een hernieuwbare-energieportefeuille van ongeveer 1 gigawatt. Dit project, genaamd "Romeo 2.0", is vergelijkbaar met een eerdere portefeuille van 1,3 GW waarin het Noorse staatsinvesteringsfonds in 2023 een belang van 49% nam. De strategie van Iberdrola is om minderheidsbelangen in meer geavanceerde projecten te verkopen om nieuwe investeringen te financieren.

Standard Chartered lanceert exclusieve beleggingsclub voor ultra-rijke cliënten

- De bank meldde dat haar wereldwijde private banking-divisie een beleggingsplatform heeft gelanceerd dat speciaal is toegespitst op haar zeer vermogende cliënten. De Private Markets Co-Investment Club (CIC) is bedoeld om te voldoen aan de toenemende vraag van deze high-end investeerders naar efficiënte, institutionele private marktportefeuilles, aldus de bank. Volgens StanChart streeft de club ernaar haar leden voordelen te bieden, zoals institutionele due diligence en gefaciliteerde ondersteuning bij de uitvoering en transacties.

Volkswagen geeft gematigde vooruitzichten

- De autofabrikant verwacht een operationele marge van 5,5-6,5% in 2025, ten opzichte van 5,9% in 2024. Het bedrijf geeft een gematigde prognose voor het komende jaar vanwege de zwakke vraag, hoge kosten en aanhoudende handelsspanningen. De vooruitzichten voor 2025 houden geen rekening met mogelijke handelstarieven op importen uit Mexico of Europa. Volkswagen stelde voor om voor 2024 een dividend van 6,36 euro per preferent aandeel uit te keren, een daling ten opzichte van de 9,06 euro van het voorgaande jaar. De operationele winst daalde in 2024 met 15% tot 19,1 miljard euro bij een omzet van 324 miljard euro.

Gegevens van Novo Nordisk's nieuwe obesitasmedicijnproef stellen opnieuw teleur

- Het bedrijf heeft zwakkere gegevens bekendgemaakt dan verwacht uit een tweede proef in de laatste fase van hun kandidaat-medicijn tegen obesitas, CagriSema. Hoewel CagriSema voor een beter gewichtsverlies zorgt dan Wegovy, heeft Novo de verwachtingen te hoog gesteld. Het gewichtsverlies in het onderzoek met CagriSema bedroeg 13,7% na 68 weken, en 15,7% wanneer alleen de deelnemers werden meegenomen die de behandeling bleven volgen. Novo is van plan om CagriSema in het eerste kwartaal van 2026 ter goedkeuring aan de regelgevende instanties voor te leggen.

Hellofresh heeft 'slechte' vooruitzichten voor 2025

- Het bedrijf voorspelde dat de omzet in 2025 met 3% tot 8% zou dalen, vergeleken met een groei van 2,7% die het bedrijf eerder vooropstelde. De EBITDA zou liggen in een vork van 450-500 miljoen euro, vergeleken met een schatting van 456 miljoen euro.

Domino's Pizza rapporteert hogere jaarwinst

- Het bedrijf rapporteerde een stijging van ongeveer 4% in de EBITDA, dankzij een toename van de bestellingen, gestimuleerd door kortingsaanbiedingen. De pizzaketen rapporteerde een EBITDA van 143,4 miljoen pond, vergeleken met 138,1 miljoen pond vorig jaar. Het bedrijf breidt zowel zijn winkelnetwerk als zijn digitale platform actief uit als onderdeel van zijn doel om tegen 2028 een omzet van 2 miljard pond te behalen in meer dan 1.600 winkels. Dominos verwacht dat de onderliggende EBITDA voor 2025 in lijn zal liggen met de huidige marktverwachtingen.

De winst van de Britse huizenbouwer Persimmon overtreft de verwachtingen

- Het bouwbedrijf gaat dit jaar meer huizen bouwen en mikt daarbij op betere marges nadat de verbeterde verkoopcijfers en prijzen het bedrijf hielpen de winstverwachtingen voor 2024 te overtreffen. De winst vóór belastingen steeg met 10% tot 395,1 miljoen pond in 2024, hoger dan de gemiddelde analistenverwachtingen van 380,3 miljoen pond. Het bedrijf wil tussen de 11.000 en 11.500 huizen bouwen in 2025, vergeleken met 10.664 vorig jaar.

Mee met de markt: “Paniek op de beursvloer”

- Wie hoopte dat de markt de dadendrang van president Trump kon intomen, komt voorlopig bedrogen uit. De pijngrens van de Amerikaanse overheid ligt op dat vlak een pak hoger dan gedacht, want de veranderingen die ze wil doorvoeren zullen naar eigen zeggen “op korte termijn voor nevenschade” zorgen. De markt houdt bijgevolg meer en meer rekening met een einde van een tijdperk van uitzonderlijke Amerikaanse groei en verdisconteert zelfs een recessierisico. Wall Street kreeg gisteren een pandoering van jewelste, met Big Tech op kop, terwijl Azië zich al bij al kranig hield met verliezen van iets meer dan 1%. Voor Europa, dat gisteren 1,3% liet liggen, zou de storm van gisteren vandaag al plaats moeten maken voor een licht briesje.

- Nee, de financiële markten bewegen zich dezer dagen allerminst in kudde, en dat is ook duidelijk zicht- en voelbaar op de obligatiemarkten. Zo namen de Amerikaanse rentes gisteren een stevige duik. De 10-jaarsrente daalde zo’n 10 basispunten tot 4,2%, komende van 4,8%. De 2-jaarsrente daalde gisteren 11 basispunten tot 3,88%, komende van 4,4%. Recessievrees, heet dat dan, waarbij de Fed met zachte dwang aangemaand wordt tot (extra) actie.

- Ondertussen worden de Duitse schouders alweer opgetrokken, want de 10-jaarsrente bleef gisteren stabiel op 2,85%, terwijl de 2-jaarsrente slechts 23 basispunten lager werd gezet tot 2,21%. In onze contreien speelt de inflatievrees duidelijk een grotere rol. Anders dan de Fed wordt de ECB aangespoord om de rest van 2025 te hiberneren (lees: geen, of hoogstens 1, renteverlaging), maar dat heeft die nog niet met zoveel woorden gezegd.

- Ook in de aandelenarena staat de beweging van Wall Street nogal haaks op die van Europa. Amerikaanse aandelen kelderden gisteren omwille van een toxische cocktail met als ingrediënten tarievenzorgen, recessievrees en Trump-manie. De Dow Jones daalde 890,01 punten, terwijl de Nasdaq en S&P 500 respectievelijk 4% en 2,69% daalden.

- Onder het mom van “What goes up, must go down” (voor fietsers is dat andersom, nota bene) kwamen de technologiespelers in het vizier van beleggers die in allerijl winst namen. Dat zorgde voor extreme volatiliteit, waarbij de Magnificent 7 gisteren gepromoveerd worden tot Bleading 7: het pak verloor gisteren samen zo’n 700 miljard dollar aan marktwaarde, waaronder 100 miljard voor Microsoft, 130 miljard voor Tesla, 174 miljard voor Apple en 140 miljard voor Nvidia.

- Als we dat versleutelen naar de miljardairs die president Trump fors steunden in zijn campagne levert dat minstens even interessante data op. Sinds diens aanstelling werd Elon Musk 148 miljard dollar lichter, Jeff Bezos 30 miljard en Sergei Brin 22 miljard. En vooral voor ene Elon begint de beursmalaise wel erg fors door te weten. Het aandeel daalde gisteren 13%, en zou vandaag nog eens 3% gaan verliezen, zodat het de facto halveerde sinds de piek op 17 december 2024. Niettemin noteert het aandeel nog steeds op een koerswinstverhouding van 62,4x, een EV/EBITDA-ratio van 30,2x en aan 7,8x de boekwaarde voor 2026.

- Over naar de Aziatische markten, die zich vannacht al bij al relatief kranig hielden, ondanks de passage van de Brugse Heilige Bloedprocessie. Het koersenbord kleurt immers volledig rood, met duidelijke verliezen voor Zuid-Korea (-1,3%), Japan (-1%) en Taiwan (-1,7%). Maar de beurzen van China (-0,2%) en Hongkong (-0,7%) waren allerminst in paniek, terwijl de Chinese HS Tech index zelfs een winst van 0,4% liet optekenen. Nee, het Oosten is het Westen niet, wat suggereert dat het Chinese beleid ten aanzien van de aandelenmarkten op zijn minst voor een vorm van stabiliteit zorgt.

- Afsluiten doen we met een inzicht in de vraag waar het ondertussen met de Europese economie naar toe aan het gaan is. En de Duitse bazooka die vorige week werd ingezet, speelt daar een belangrijke rol in. Beurshuis JP Morgan sloot zich gisteren aan bij Goldman Sachs door te voorspelt dat er in 2025 een impuls voor de economische groei in de eurozone verwacht mag worden. Beide giganten verhogen de groeiverwachting voor 2025 met 0,1 procentpunt tot 0,8%, waarna de teller in 2026 tot 1,2% kan stijgen, 0,3 procentpunt hoger dan eerst gedacht. De opwaartse bijstelling wordt voornamelijk gedreven door Duitsland, maar ook de groei in de rest van de regio zou iets sterker kunnen zijn omwille van overloopeffecten en een iets soepeler fiscaal beleid.

- De door Trump aangestelde economisch adviseur van het Witte Huis, Hassett, werd gisteren geïnterviewd en die toonde zich onverminderd positief: er zijn veel redenen om optimistisch te zijn over de Amerikaanse economie ondanks 'enkele uitschieters'. Verwacht u daarom aan een negatief eerste kwartaal gerelateerd aan de 'erfenis van Joe Biden’ en de timing die samenhangt met de door president Trump ingestelde tarieven.

- Maar het handelsbeleid van Trump begint het beoogde effect te hebben om productie en banen naar de VS te halen, zodat we met zijn allen beducht moeten zijn voor het woord “recessie”. Integendeel, het eerste kwartaal zou zelfs positief kunnen uitdraaien, terwijl de onzekerheid over het Amerikaanse handelsbeleid begin april kan worden opgelost. En dat komt allemaal van de man die in 1999 het boek “Dow 36.000” publiceerde, al duurde het nog tot het najaar van 2021 vooraleer die voorspelling uitkwam.

- Op de economische kalender prijkt met stip het Amerikaanse KMO-vertrouwen voor februari, naast het JOLTS-banenrapport. Dat laatste geeft onder een inzicht in het aantal nieuwe banen. Europa levert wat inflatiedata aan uit Tsjechië en Hongarije, want net zoals overal ter wereld interessant is voor het rentebeleid in de beide landen.

- Bedrijfsresultaten krijgen we onder meer van BKW, Galencia, Gea Group, Henkel, Partners Group, Persimmon, Redcare Pharmacy, Rotork, Spirax Group, TPI en Volkswagen.

Beursnieuws België en Nederland

Goede resultaten én vooruitzichten bij D’Ieteren

- D'Ieteren rapporteerde goede resultaten voor 2024, met een aangepast winst voor belastingen van 1,065 miljard euro, hoger dan de verwachtingen van KBC Securities en 9,6% hoger dan in 2023. De beter dan verwachte prestaties werden grotendeels gedreven door Auto, terwijl Belron in grote lijnen in lijn presteerde. De vooruitzichten waren echter licht teleurstellend, waarbij de groep rekende op een lichte daling van de winst voor belastingen van 924 miljoen euro (KBCSe: 995 miljoen euro) als gevolg van de herfinancieringsimpact. De omzet steeg met 3,5% tot 12,07 miljard euro. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 225 euro.

Agfa sluit deal met leverancier in golfkartonindustrie

- De leverancier van printsystemen heeft een strategische commerciële overeenkomst gesloten met BHS Corrugated, een toonaangevende leverancier in de golfkartonindustrie. Agfa zal exclusief de printmotoren leveren voor de BHS Jetliner Xceed en BHS Jetliner Monochrome en wordt een gecertificeerde inktleverancier. KBC Securities geeft nog mee dat het voor het vierde kwartaal en het boekjaar 2024 voor 50 miljoen euro aan herstructureringskosten verwacht, wat zou moeten resulteren in een nettoverlies van 71,8 miljoen euro voor 2024. KBC Securities behoudt een koersdoel van 1,4 euro en een 'Opbouwen'-aanbeveling.

Deceuninck neemt joint venture So Easy – Decalu helemaal over

- De pvc-producent heeft de resterende 50% aandelen in de So Easy – Decalu joint venture overgenomen van zijn partner So Easy Holding BV. Decalu is actief in aluminium raamprofielen en realiseert een jaarlijkse omzet van 16,4 miljoen euro en heeft een R&D-faciliteit in Polen. Deceuninck meldde een vlakke aangepaste EBITDA (bedrijfskasstroom) voor 2024, terwijl de marktomstandigheden voor 2025 uitdagend blijven. KBC Securities blijft bij een koersdoel van 4,2 euro en een 'Kopen'-aanbeveling.

TINC verwelkomt Infravest, een strategische krachtenbundeling tussen Gimv, WorxInvest en Belfius

- Op 19 september 2024 werd een akkoord aangekondigd waarbij WorxInvest de helft van het belang van Gimv NV in Infravest NV zou verwerven. Infravest NV is de grootste aandeelhouder van TINC NV en indirecte aandeelhouder van TINC Manager NV. Gimv NV en Belfius Bank NV zouden hun belangen in TDP NV inbrengen in Infravest NV. Alle goedkeuringen zijn inmiddels verkregen, en WorxInvest en Gimv houden elk een belang van 40,8% in Infravest NV, terwijl Belfius een minderheidsaandeelhouder wordt met een belang van 18,4%.

ASML tekent strategische samenwerkingsovereenkomst met imec

- De toeleverancier van de halfgeleiderindustrie uit Veldhoven heeft een strategische samenwerkingsovereenkomst getekend met imec, het wereldwijd bekend onderzoekscentrum gevestigd in Leuven. De focus van de samenwerking is onderzoek en duurzaamheid en heeft een looptijd van vijf jaar. ASML zal onder meer zijn systemen 0,55 NA EUV, 0,33 NA EUV, DUV immersion beschikbaar stellen voor onderzoek. ASML zal ook financiering beschikbaar stellen.

Ekopak verhuist binnenkort naar nieuw hoofdkantoor in Deinze

- Het bedrijf bereidt zich voor op de verhuizing naar haar nieuwe hoofdkantoor in Deinze. Het bedrijf heeft haar oude vestiging in Tielt verkocht. Het nieuwe hoofdkantoor zal alle activiteiten centraliseren in een hypermodern en duurzaam gebouw dat energie opwekt uit hernieuwbare bronnen en regenwater en afvalwater hergebruikt. De verhuizing staat gepland voor midden maart, terwijl het atelier en magazijn al eerder zijn verhuisd. De verkoop van het oude hoofdkantoor zal helpen om de netto-schulden van de groep af te bouwen.

Biotalys meldt sterke resultaten na veldproeven om meeldauw en Botrytis aan te pakken

- De leverancier van biocontroleprogramma's uit heeft sterke prestaties gemeld met de eerste veldproeven van BioFun-6, een biocontroleprogramma tegen Botrytis en meeldauw in fruit en groenten. De testresultaten toonden aan dat BioFun-6 een effectief hulpmiddel is om gewassen te beschermen tegen deze pathogenen, bij aanzienlijk lagere doseringen dan EVOCA, het eerste biofungicide van het bedrijf. De proeven werden uitgevoerd in Europa en de VS door externe contractonderzoeksorganisaties. De wereldwijde markt voor biofungiciden en bioinsecticiden zal naar verwachting met ongeveer 12 procent per jaar groeien en in 2030 meer dan 17 miljard dollar bedragen.

Vastgoedbedrijf CTP geeft voor 1 miljard groene obligaties uit

- De logistieke vastgoedinvesteerder uit Nederland heeft voor 1 miljard euro aan groene obligaties geplaatst. Het gaat om twee obligaties van 500 miljoen euro met looptijden van respectievelijk 6 en 10 jaar. De zesjarige obligatie werd uitgegeven tegen een vaste coupon van 3,625 procent en de tienjarige obligatie tegen een vaste coupon van 4,25 procent. De opbrengst zal worden aangewend voor de financiering of herfinanciering van obligaties.

Sofina stapte volledig uit evenementenbedrijf GL Events

- De Belgische holding heeft haar resterende belang van 7% in GL Events verkocht voor ongeveer 44 miljoen euro, dat meldde de krant De Tijd gisteren. Sofina is al een tijdje bezig met het afbouwen van haar participatie in GL Events en heeft een jaar geleden al eens 44 miljoen euro gecasht door haar belang te halveren. De 2,1 miljoen aandelen zijn nu verkocht aan Polygone en de zakenfamilie Amar. Sofina verliet ook de raad van bestuur van GL Events, waar het twee bestuurders had.

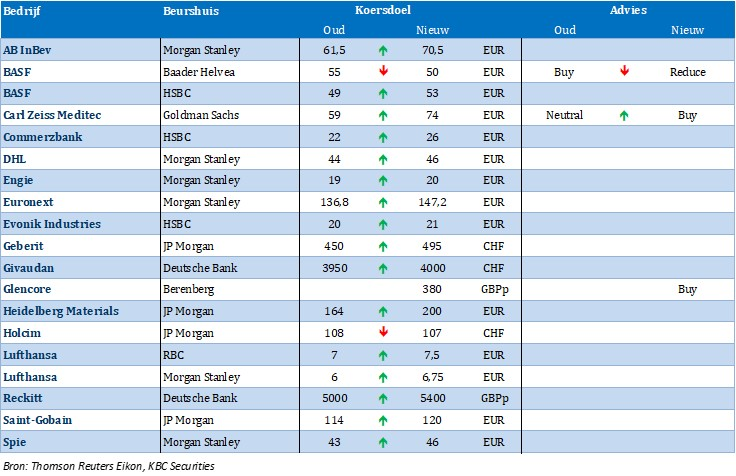

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 11/03/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.