vr. 10 jan 2025

10:45

Het basisscenario van KBC Securities is dat Umicore actief zal blijven in Battery Materials, zij het met een verminderde en specifieke aanwezigheid in Europa en Zuid-Korea, wat betekent dat er een terugtrekking uit China en Zuid-Korea verwacht wordt en wellicht geen vestiging zal komen in Canada. Nauwere partnerschappen met sectorgenoten (zoals BASF?) of up & downstream-spelers behoren volgens KBCS zeker ook tot de mogelijkheden. Als zodanig blijft de analist van KBC Securities, Wim Hoste, een plaats zien voor NMC-batterijen buiten China, voornamelijk op basis van geopolitieke en supply chain-veiligheidsredenen (hoe afhankelijk willen westerse OEM's worden van Chinese batterijproducenten?) n?) en duurzaamheidsredenen. Niettemin zijn er ook in Europa steeds meer tekenen dat LFP wordt toegepast (zoals bijv. getuige de recente aankondiging van een joint venture tussen Stellantis en CATL die een een LFP-fabriek gaat bouwen in Spanje) wat de analist er toe heeft aangezet om zijn schattingen verder naar beneden bij te stellen. Voor 2030 worden volumes verwacht van 175 GWh (tegenover 200 GWh eerder en de oorspronkelijke ambitie van 400 GWh). Wim heeft de winstverwachtingen voor de komende jaren bijgesteld en verwacht dat Umicore een eerder conservatieve ROCE (Return on Capital Employed) van 8% zal halen in Battery Materials in 2030.

Catalysis en Recycling blijven de grootste winstbijdragers, die meer dan 90% van de EBITDA (bedrijfskasstroom)van de groep in 2025 genereren, hoewel hun inkomsten waarschijnlijk niet zullen groeien. Na het uitstel van een investeringsbeslissing over de bouw van een grootschalige batterijrecyclagefabriek, is het Recycling-verhaal voor de komende jaren nu volledig terug op de oude edelmetaalraffinage- en activiteiten. De winstmarges zijn geleidelijk gedaald ten opzichte van de piek in 2021, hoewel Wim een beperkte verdere daling ziet als gevolg van het geleidelijk aflopen van voordelige afdekkingscontracten die de afgelopen jaren zijn afgesloten. De dalende verkoop van verbrandingsmotoren zal uiteindelijk de winstbijdrage van Catalysis eroderen, maar kostenoptimalisatie-inspanningen zoals de onlangs aangekondigde stroomlijning van de O&O-activiteiten voor zware dieselmotoren in Hanau (Duitsland) zullen naar verwachting zullen naar verwachting de winstgeneratie in de komende jaren ondersteunen.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Umicore bevindt zich in een moeilijke situatie, met Automotive Catalysis in een structureel krimpende markt, Recycling is een cyclische en metaalprijsgevoelige activiteit en Battery Materials, dat voorheen werd beschouwd als de groeimotor, wordt nu strategisch herzien te midden van een vertragende adoptie van elecrische voertuigen en de Chinese concurrentie. Actief blijven in

Battery Materials is van groot belang voor het aandelenverhaal en KBC securities verwacht dat dat de aankomende CMD (Capital Markets Day) dit standpunt zal bevestigen, zij het met aanzienlijk verminderde ambities en een kleinere productie beperkt tot Europa en Zuid-Korea. Aangezien de inkomsten van Battery Materials op korte termijn waarschijnlijk onder druk zullen blijven staan, kan het moeilijk zijn om de markt te overtuigen van de waarde van een dergelijke strategische keuze, aangezien de terugverdientijd pas enkele jaren later zichtbaar zou worden.

Battery Materials is van groot belang voor het aandelenverhaal en KBC securities verwacht dat dat de aankomende CMD (Capital Markets Day) dit standpunt zal bevestigen, zij het met aanzienlijk verminderde ambities en een kleinere productie beperkt tot Europa en Zuid-Korea. Aangezien de inkomsten van Battery Materials op korte termijn waarschijnlijk onder druk zullen blijven staan, kan het moeilijk zijn om de markt te overtuigen van de waarde van een dergelijke strategische keuze, aangezien de terugverdientijd pas enkele jaren later zichtbaar zou worden.

Komende CMD op 27 maart

Het basisscenario van KBC Securities is dat Umicore actief zal blijven in Battery Materials, zij het met een verminderde en specifieke aanwezigheid in Europa en Zuid-Korea, wat betekent dat er een terugtrekking uit China en Zuid-Korea verwacht wordt en wellicht geen vestiging zal komen in Canada. Nauwere partnerschappen met sectorgenoten (zoals BASF?) of up & downstream-spelers behoren volgens KBCS zeker ook tot de mogelijkheden. Als zodanig blijft de analist van KBC Securities, Wim Hoste, een plaats zien voor NMC-batterijen buiten China, voornamelijk op basis van geopolitieke en supply chain-veiligheidsredenen (hoe afhankelijk willen westerse OEM's worden van Chinese batterijproducenten?) n?) en duurzaamheidsredenen. Niettemin zijn er ook in Europa steeds meer tekenen dat LFP wordt toegepast (zoals bijv. getuige de recente aankondiging van een joint venture tussen Stellantis en CATL die een een LFP-fabriek gaat bouwen in Spanje) wat de analist er toe heeft aangezet om zijn schattingen verder naar beneden bij te stellen. Voor 2030 worden volumes verwacht van 175 GWh (tegenover 200 GWh eerder en de oorspronkelijke ambitie van 400 GWh). Wim heeft de winstverwachtingen voor de komende jaren bijgesteld en verwacht dat Umicore een eerder conservatieve ROCE (Return on Capital Employed) van 8% zal halen in Battery Materials in 2030.

Catalysis en Recycling blijven de grootste winstbijdragers, die meer dan 90% van de EBITDA (bedrijfskasstroom)van de groep in 2025 genereren, hoewel hun inkomsten waarschijnlijk niet zullen groeien. Na het uitstel van een investeringsbeslissing over de bouw van een grootschalige batterijrecyclagefabriek, is het Recycling-verhaal voor de komende jaren nu volledig terug op de oude edelmetaalraffinage- en activiteiten. De winstmarges zijn geleidelijk gedaald ten opzichte van de piek in 2021, hoewel Wim een beperkte verdere daling ziet als gevolg van het geleidelijk aflopen van voordelige afdekkingscontracten die de afgelopen jaren zijn afgesloten. De dalende verkoop van verbrandingsmotoren zal uiteindelijk de winstbijdrage van Catalysis eroderen, maar kostenoptimalisatie-inspanningen zoals de onlangs aangekondigde stroomlijning van de O&O-activiteiten voor zware dieselmotoren in Hanau (Duitsland) zullen naar verwachting zullen naar verwachting de winstgeneratie in de komende jaren ondersteunen.

KBC Securities over Umicore

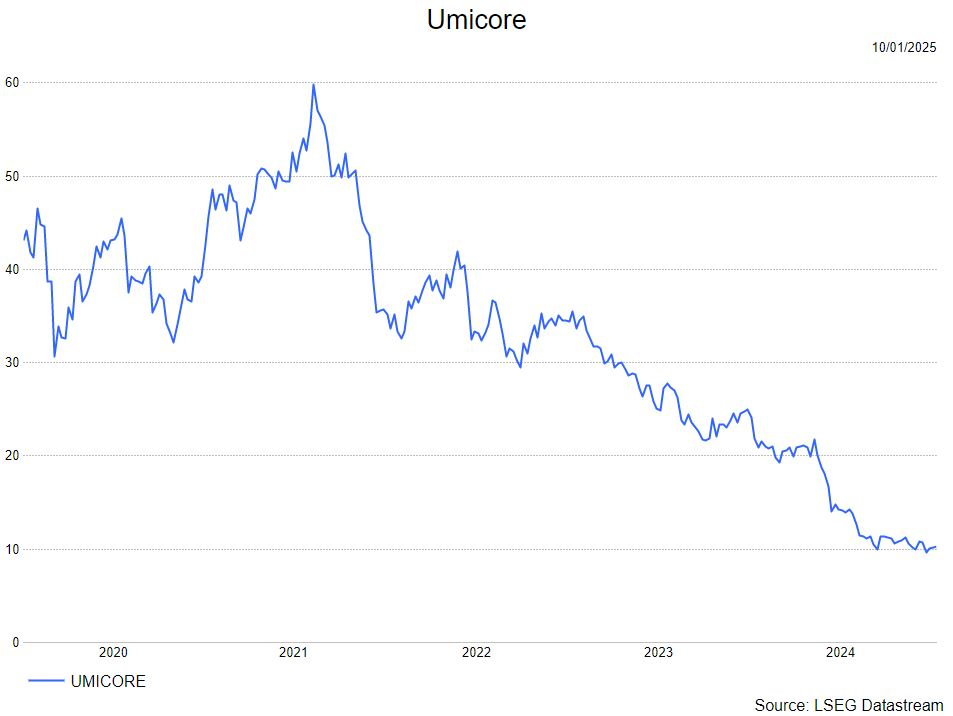

In het licht van de dalende aandelenkoers, is Wim van mening dat de waardering aantrekkelijk is, zoals blijkt uit een vergelijking van vergelijkbare multiples, DCF (Discounted Cashflow-model) en het groeiende disagio tussen de aandelenkoers en onze korf met metaalprijzen (die historisch gezien een hoge correlatie vertonen).

Wim handhaaft de opbouwen-aanbevling maar verlaagt het koersdoel van 14 euro naar 13 euro.