do. 20 aug 2020

De coronacrisis sloeg hard en onverbiddelijk toe. Nadat in het eerste kwartaal de wereldeconomie in een recessie verzeilde, gingen ook de bedrijfsresultaten, die begin dit jaar nog vrij degelijk waren, in het tweede kwartaal mee met de economie kopje onder. De huidige winstrecessie is een van de zwaarste ooit, maar dat vertaalt zich niet op de beurzen, want die blijven vrolijk doorstijgen. Een deel van die beweging wordt verklaard door het professioneel weghalen van risico door de ongebreidelde geldcreatie van centrale banken, maar de winstcijfers zelf laten ruimte voor voorzichtig optimisme, stelt financieel econoom Siegfried Top van KBC Asset Management.

Impact van winstrecessie

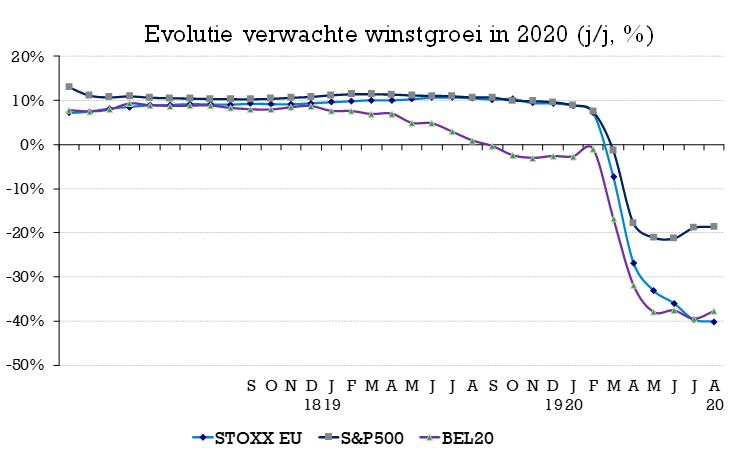

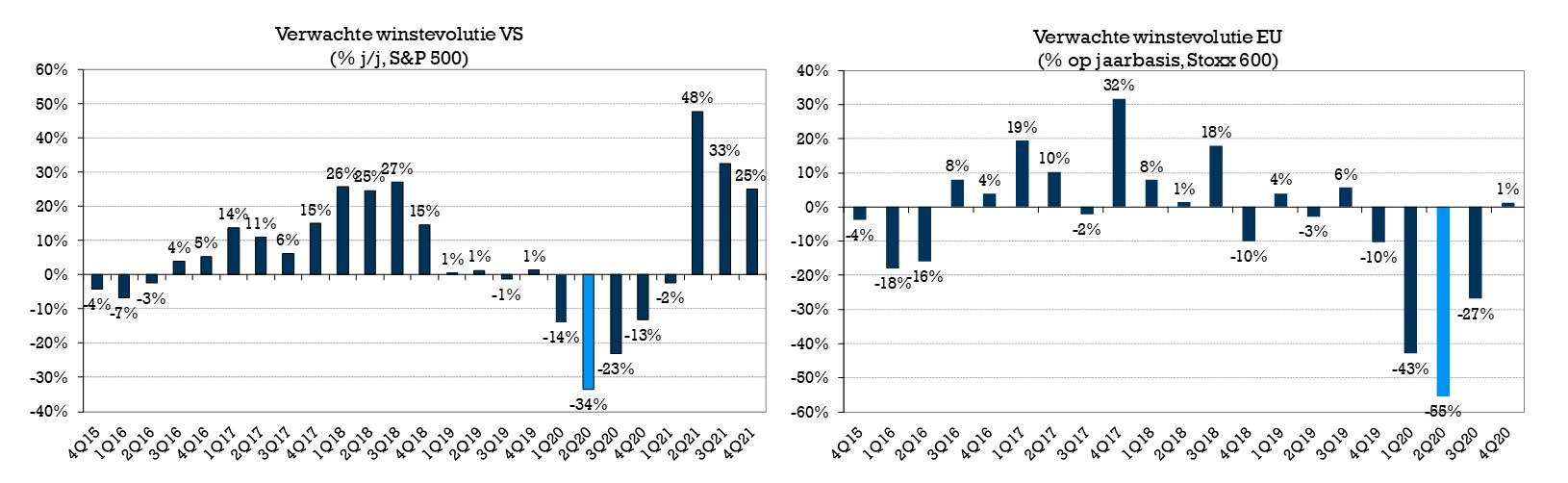

Wereldwijd fietsten de aandelenmarkten vlot omhoog uit het beursdal dat door de coronacrisis was geslagen. Dat kan enigszins verrassend klinken, want aandelen halen immers hun intrinsieke waarde uit de winst die bedrijven maken en die staat zwaar onder druk. In de VS daalden de winsten met zo'n 30% tegenover het niveau van een jaar geleden, in Europa en Japan loopt dit zelfs op tot respectievelijk 50% en 60%. Dividenden worden in de meeste sectoren fors afgebouwd.

Beleggers kijken echter niet alleen naar deze winsten, maar ook naar wat in de komende kwartalen kan volgen, en daar is toch wat licht aan het einde van de tunnel. Zo lagen de winstcijfers duidelijk hoger dan de (heel lage) lat en lijkt er voor de groeigerichte sectoren beterschap op komst.

Tweede kwartaal om snel te vergeten voor cyclische sectoren

Financieel analisten hadden de voorbije maanden de handen vol. Waar in normale omstandigheden bedrijven een bepaald groeipad volgen en de bedrijven zelf vaak richting kunnen meegeven over hun winstprognoses, moesten de verwachtingen voor 2020 door de coronacrisis volledig naar de prullenbak verwezen worden. Terwijl de Amerikaanse en Europese economieën zo'n 10% van hun waarde verloren, was duidelijk dat ook de bedrijven hun omzet en winsten de dieperik in zouden zien gaan.

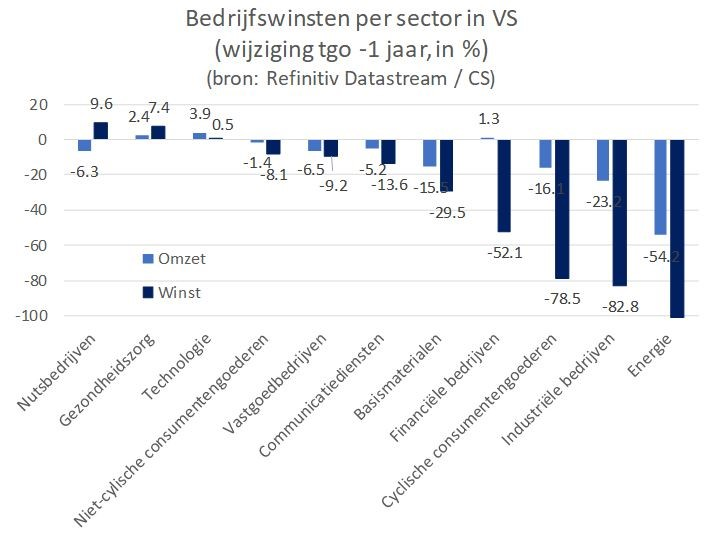

De wereldwijde lockdowns leidden tot zowel een aanbod- als een vraagschok, wat vooral in de cyclische sectoren sterk voelbaar was. Zo daalde de winst van bedrijven in de industriële en de cyclische consumentengoederensector (auto's, toerisme, luxe, …) met zo'n 80% tegenover een jaar geleden. Bij de energiebedrijven werd zelfs een collectief verlies opgetekend, niet geheel een verrassing door de forse daling van de olievraag en oliecontracten die in de VS zelfs korte tijd aan negatieve prijzen noteerden.

Ook de financiële bedrijven moesten zowat de helft van hun winst opgeven door de lage rentes, lagere kredietgroei en de aanleg van provisies voor probleemkredieten. Alleen de forse omzetten op de financiële markten konden de verlies- en winstrekening (vooral bij de grote Amerikaanse banken) wat spijzen. Het zette de regelgevers ertoe aan banken te ontmoedigen nog dividenden uit te keren.

Niet enkel zwarte sneeuw

Toch zijn er ook een paar lichtpuntjes. Zo kon de sector van de basismaterialen de verliezen wat beperken, deels door de stijging in waarde van bepaalde edele metalen, maar ook door het geleidelijk herstel van de vraag naar grondstoffen uit China. Als het economische herstel zich ook in de rest van de wereld doorzet, zullen deze cyclische sectoren wellicht volgend jaar een forse omzet- en winstgroei kennen. Dat kan zich op zijn beurt vertalen in voorzichtige opwaartse herzieningen, iets wat beleggers nu al beginnen te verdisconteren. Hierdoor zal de lat voor volgend jaar wel hoger liggen.

Defensieve en dienstgerichte sectoren houden stand

De traditioneel defensieve sectoren, die per definitie stabielere inkomsten hebben, konden de schade beperken of zelfs winstgroei optekenen. De nutsbedrijven, de in deze coronacrisis vrij centrale sector van de gezondheidszorg en de technologiesector tekenden in de VS respectievelijk zo'n 9%, 7,5% en 4% winst op. Ook in de andere grote markten (Europa en Japan) waren dit de drie best presterende sectoren.

Zij kunnen dus eerder bij de 'coronawinnaars' gerekend worden, wat zich zeker voor technologiebedrijven vertaalde in fors hogere beurskoersen. Dankzij de softwaresector heeft technologie immers een defensief kantje gekregen, waarin ook veel geïnvesteerd werd door bijvoorbeeld het vele thuiswerken.

De communicatiediensten (media en telecom) profiteerden hier in mindere mate ook van. Ten slotte deden ook de niet-cyclische consumentengoederen en vastgoedbedrijven (beide rond de 10% winstdaling) het beter dan de brede markt.