wo. 16 okt 2024

Prologis?

Prologis is een Amerikaanse wereldspeler actief in de bouw en verhuur van logistiek vastgoed met meer dan 4500 gebouwen en meer dan 5000 klanten. De geografische voetafdruk situeert zich hoofdzakelijk in de Verenigde Staten, maar ook in Europa en in het snelgroeiende Azië.

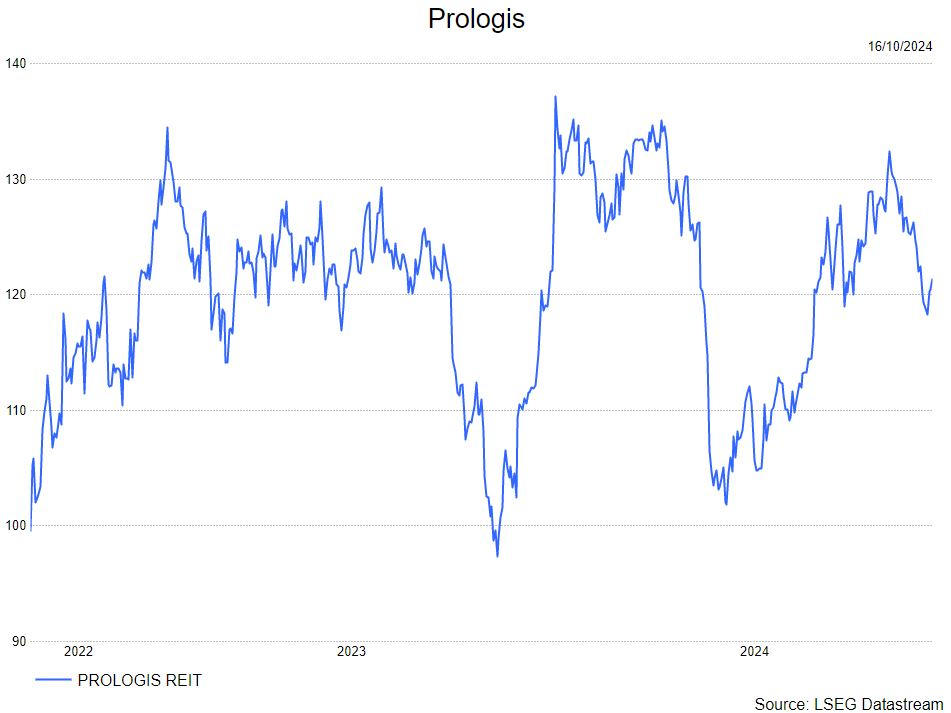

Prologis (Houden, $135): Guidance impliceert geen verdere verslechtering, maar 2025 zal zwak zijn.

De resultaten voor het derde kwartaal zijn over het algemeen in lijn met de verwachtingen van het management, die aangeeft dat de markten het dieptepunt bereiken, maar dat klanten terughoudend blijven met het tekenen van nieuwe contracten. Het bedrijf verlaagde de verwachtingen voor de bezettingsgraad, de groei van het netto bedrijfsresultaat (NOI) in dezelfde winkel en de kernfondsen uit bedrijfsactiviteiten (FFO), waarbij vooral de onderkant werd verhoogd, wat aangeeft dat de bedrijfsomstandigheden niet verslechteren.

Aan de negatieve kant bereikte de bezettingsgraad van 95,9% een nieuw dieptepunt, maar dit zou het bedrijf niet moeten weerhouden van het behalen van de gemiddelde bezettingsdoelstelling van 96,00% tot 96,50%, ondersteund door seizoensinvloeden in het vierde kwartaal.

Bovendien blijft de daling van de verwachte startontwikkeling voor 2024 naar ten minste een vierjarig dieptepunt van 1,75 dollar - 2,25 miljard dollar een punt van zorg voor de kerngroei van de FFO volgend jaar, waarbij de winst waarschijnlijk zal vertragen.

De cijfers voor het derde kwartaal met een kern-FFO per aandeel van 1,43 dollar (beter dan verwacht) en dat de NOI-groei in dezelfde winkel (op kasbasis), +7,2%, waarmee ze op koers liggen voor de richtlijnen voor geheel 2024 van 6,50% tot 7,00%. De verlaging van de FFO-berekening voor het boekjaar is positief, maar er komt waarschijnlijk geen upgrade zoals mogelijk was gedacht na het tweede kwartaal, toen de bezettingstendensen verbeterden.

Tot slot is er de herziene overnamerichtlijn van 1 miljard dollar tot 1,5 miljard dollar tot 1,75 miljard dollar tot 2,25 miljard dollar als een positief signaal dat de transactiemarkt zich aan het herstellen is. Het management gaf in september echter al aan dat de waarden enigszins vooruitlopen op de afbouw van de rentetarieven.

Al met al heeft de analist van KBC Securities, Andrea Gabellone, nog steeds vertrouwen in het neutrale standpunt. De langetermijndrijfveren van Prologis zijn intact, maar er zijn meer signalen nodig om op korte termijn incrementeel positief te worden. Andrea zou graag zien (a) of de regionale problemen volledig zijn opgelost (zoals SoCal), (b) of de daling van de startontwikkeling volgend jaar zal leiden tot een vertraging van de FFO groei en (c) of de kortetermijnstijging van de overnames zal aanhouden of dat Prologis zal merken dat de waarden te ver vooruitlopen op de rentecurve. Aangezien de vraag tot 2025 uitdagend zal zijn, zijn overnames, uitbreiding van de Essentials-business en selectieve ontwikkeling de enige hefbomen om de groei te ondersteunen. Ondertussen wordt het resultaat ondersteund door een sterke mark-to-market van leaseovereenkomsten, die zou moeten bijdragen aan een FFO-stijging met midden tot hoge enkele cijfers naarmate de vraag zich herstelt.