ma. 4 mrt 2024

14:45

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 1, de terugblik.

Terugblik

Algemeen

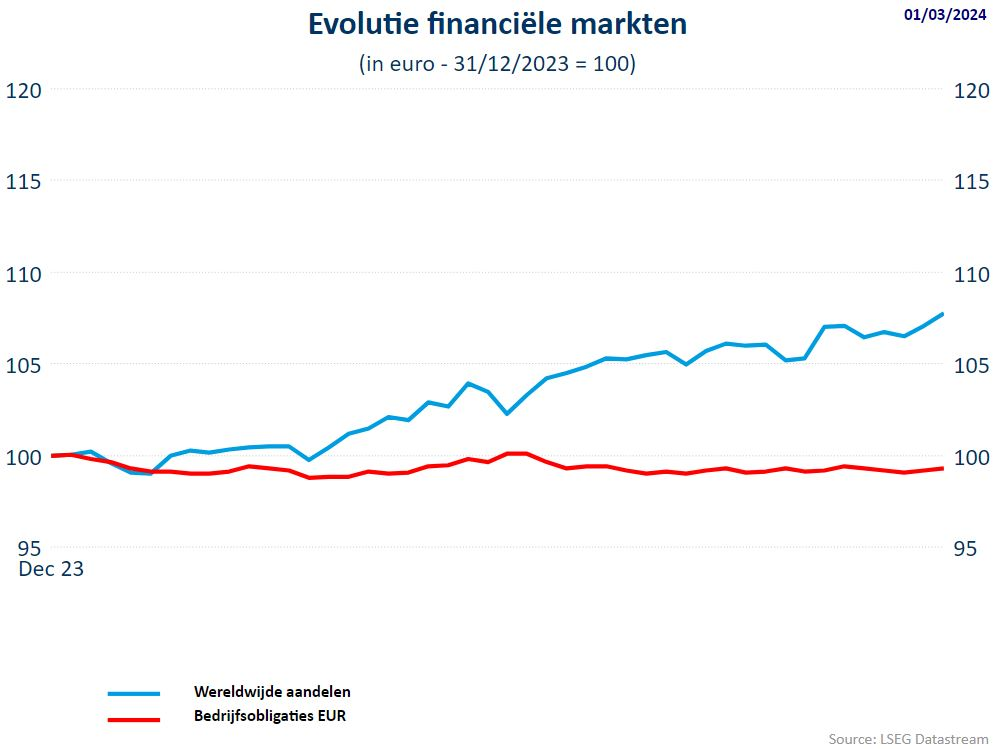

- Na een korte pauze in januari, zetten de aandelenbeurzen hun stijgende trend verder. Net zoals vorig jaar waren het vooral de technologieaandelen (de zogenaamde 'Magnificent Seven'; zie verder) die de markten hoger duwden. Sinds begin 2024 zijn de wereldwijde aandelen gestegen met bijna 8%.

- In de loop van de maand februari trokken de langetermijnrentevoeten aan wat er voor zorgde dat de obligaties terrein prijsgaven (ongeveer -0,8%).

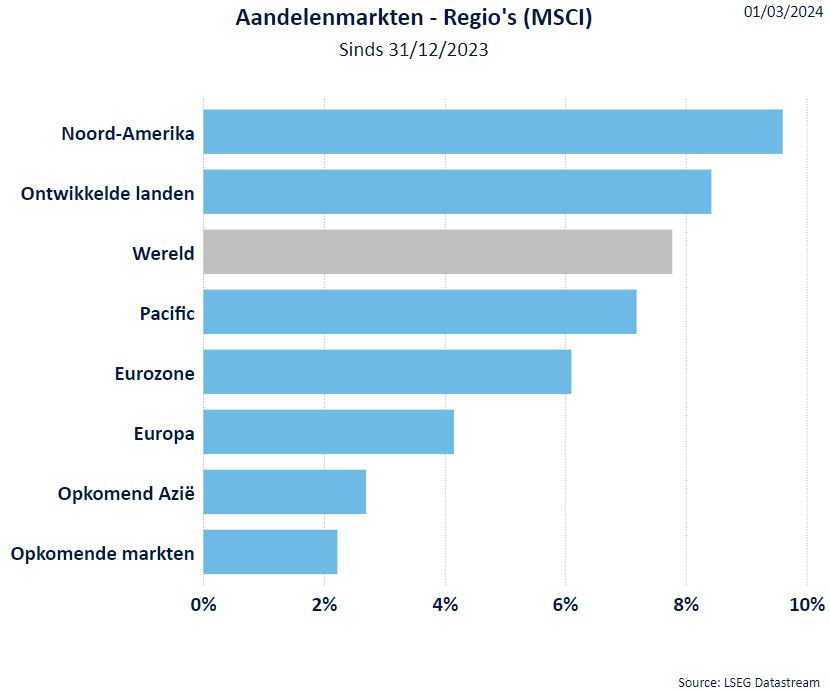

Regio’s

- We zitten in een verkiezingsjaar en presidentskandidaat Trump gaat weer voor America First. Welnu hetzelfde beeld zien we op de aandelenmarkten waar de techbedrijven de dans leiden sedert begin 2024. ook hier dus America First.

- Europa en de eurozone kenden een eerder matige start om in februari toch een kleine inhaalbeweging te maken.

- Door de aanhoudende zwakte van China, ondanks steunmaatregelen, blijft "Opkomend Azië” nog steeds achter. Japan zette de laatste maanden van 2023 en vooral dit jaar een sterke prestatie neer. De goedkope Japanse Yen stimuleert de export, de groei trekt aan terwijl de inflatie verbetert. Het vorige Japanse beursrecord van eind de jaren 80 (38.957 op 29/12/1989), werd intussen overschreden. Vandaar de sterke prestatie van Pacific.

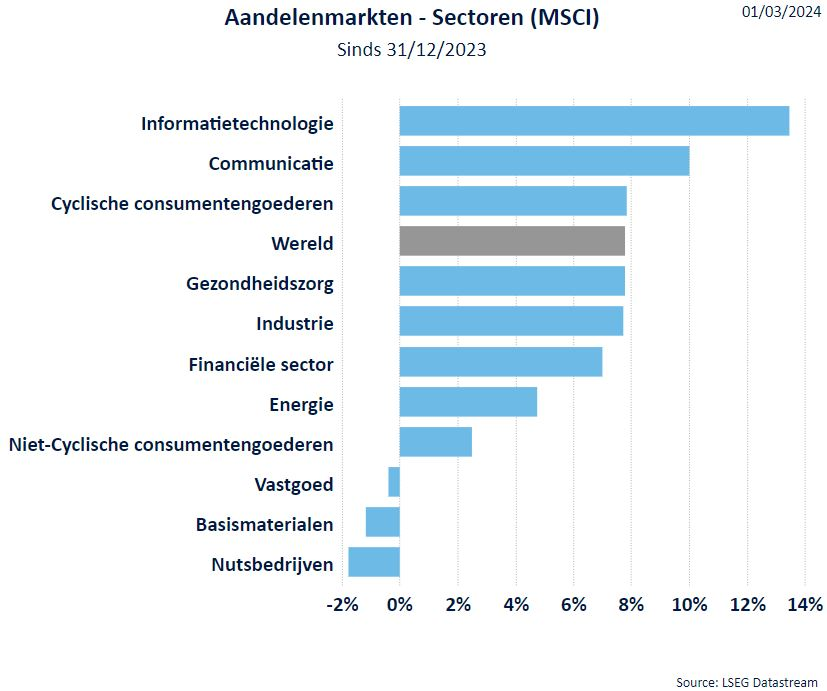

Sectoren

- Sedert het jaarbegin zijn het nog steeds de technologiesector en de communicatiediensten die het best presteren. Door het verhaal van de Artificiële Intelligentie worden de technologiebedrijven (vooral het halfgeleidersegment) nog steeds opgepikt. Binnen de technologiesector zijn er 7 bedrijven die samen goed zijn voor quasi de gehele stijging van de Amerikaanse Nasdaq. Die zogenaamde Magnificent Seven zijn:Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia en Tesla. Strateeg Siegfried Top blikt terug op deze Magnifivent 7 in deze video. Communicatiediensten wonnen over dezelfde periode met 10,4%. Deze sector bestaat uit de deelsectoren telecom (defensief) en media en entertainment (IT gerichter). De telecomsector daalde terwijl media hoger ging.De reclame‐inkomsten van deze laatste bedrijven konden positief verrassen.

- Cyclische consumentengoederen en de (defensieve) sector gezondheidszorg kenden beide een goede start van 2024.

- De energiesector deed het totnogtoe minder goed dan in 2023. Het conflict in het Midden-Oosten duwde de olieprijs naar boven maar die stijging werd deels tenietgedaan door de gestegen olieproductie in de VS. Wel gaan er stemmen op voor verdere beperkingen door de OPEC+.

- Onderaan staan de defensieve sectoren zoals de nutsbedrijven, vastgoed en niet-cyclische consumentengoederen (waaronder de voedingsbedrijven). Deze laatste kunnen slechts in beperkte mate kostenverhogingen doorrekenen. Vastgoed had te lijden onder de stijgende rente.

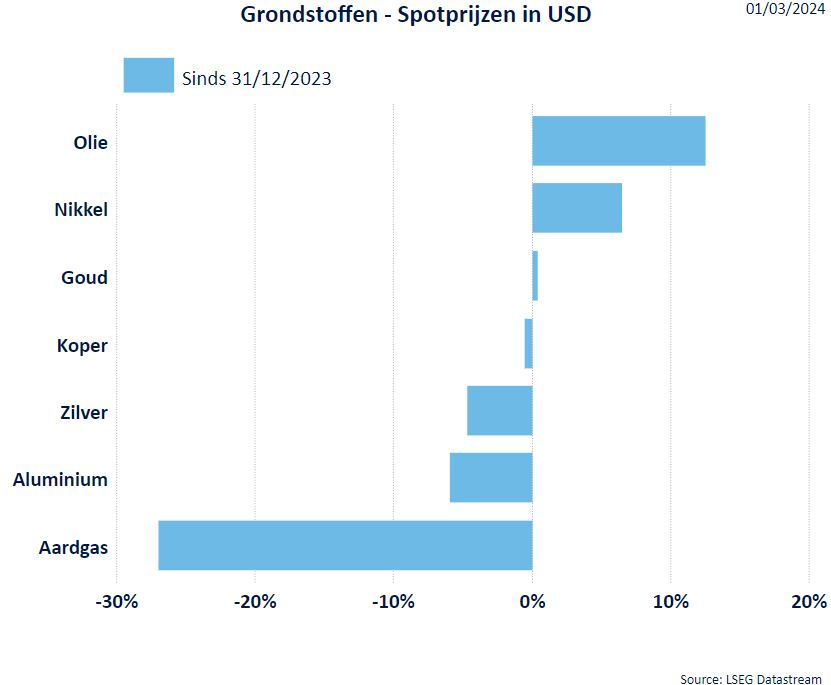

Grondstoffen

- De prijzenvan de industriële metalen dalen nog verder aangezien er maar geen verbetering komt in China, m.u.v. nikkel. De grotere vraag naar electrische autos zorgde voor deze opsprong.

- Na de sterke stijging in 2023 bleef het goud nagenoeg ongewijzigd in 2024.

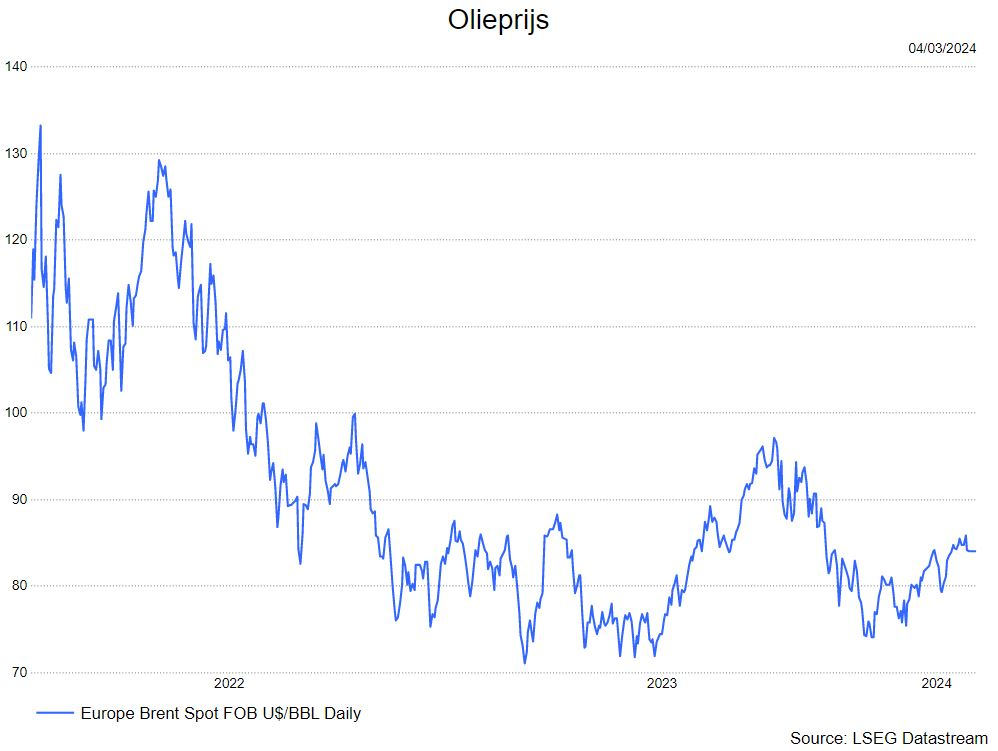

- Zoals aangegeven steeg de olieprijs door het conflict in het Midden-Oosten. Begin februari daalde de olieprijs naar 79,7 dollar maar eindigde de maand rond 85 dollar. Sedert het jaarbegin staat de olieprijs zo'n 12% hoger.

- De gasprijzen gingen opnieuw lager in 2024.

Rentevoeten

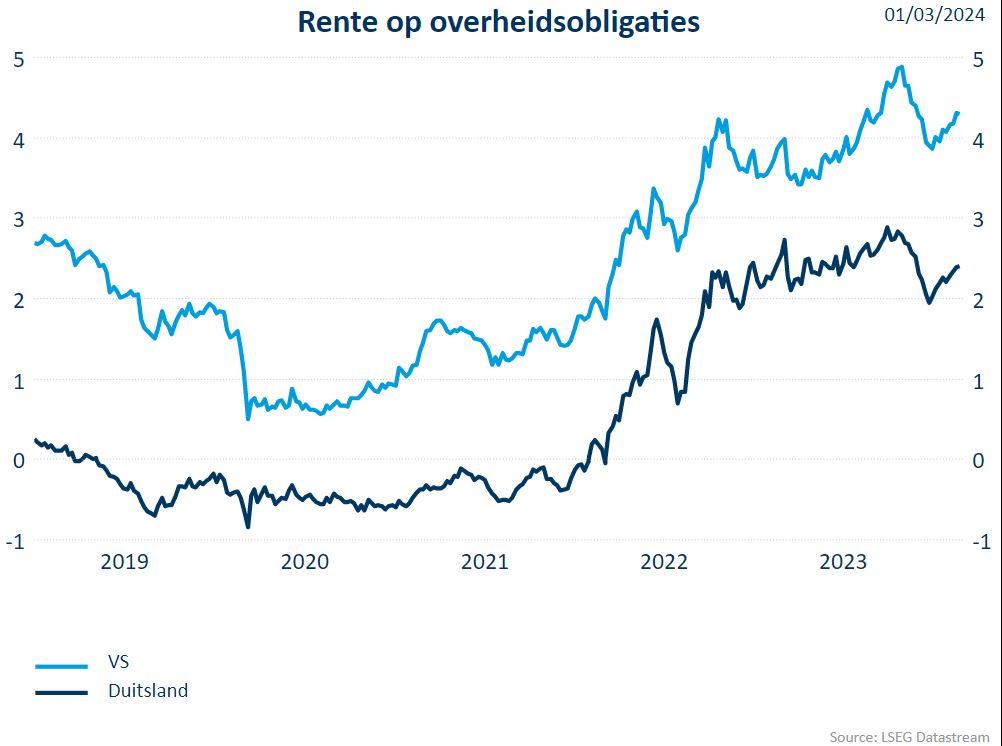

- In de obligatierente waren er grote schommelingen. In het najaar 2023 daalde de langetermijnrente aangezien verwacht werd dat de centrale banken de rente snel zouden laten dalen.

- Begin 2024 kwam er een einde aan de daelende trend en veerden de rentes terug op (doch nog ver verwijderd van de piek). Het werd immers duidelijk dat er niet snel werk zou gemaakt worden van dalende rentevoeten.

- Hoger dan verwachte inflatiecijfers in de VS deden de langetermijnrentes terug aantrekken.

Wisselkoersen

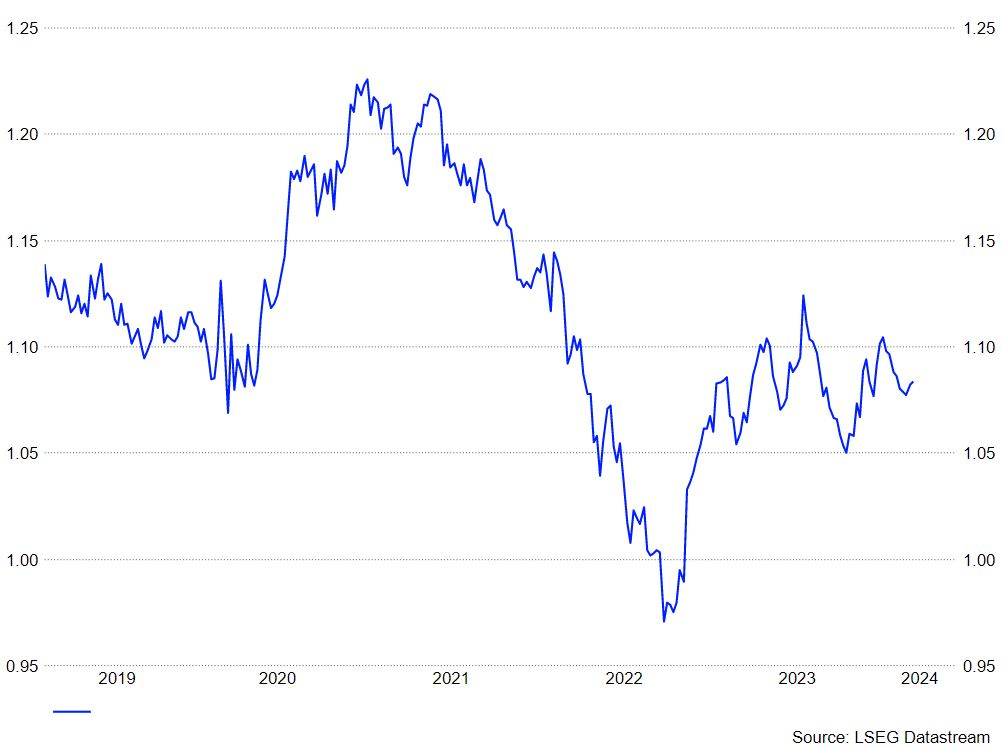

- Wat met de USD ? De Amerikaanse munt profiteert sedert begin 2024 van het feit dat de Amerikaanse economie sterk uit de hoek komt (terwijl eerder een recessie verwacht werd). Ook het blijvende renteverschil tussen de VS en Europa zorgt voor een sterke dollar. .

Bron : KBC Asset Management