wo. 2 apr 2025

16:00

Vooruitblik

Economie

VS

- De indicatoren inzake de Amerikaanse groei zijn recent aanzienlijk verzwakt. Dat komt doordat de algemene economische onzekerheid en de tarieven een negatief effect hebben op de bredere economie.

- De Amerikanen consumeerden minder in januari, het tekort op de handelsbalans nam fors toe en de bouwuitgaven daalden. Het handelstekort voor goederen en diensten steeg met 34% door een toename van de invoer, wellicht vooruitlopend op de hogere tarieven.

- Ook de sentimentsindicatoren verzwakten aanzienlijk, zowel die voor consumenten als die voor producenten. Op de arbeidsmarkt was de banengroei matig, terwijl de werkloosheid steeg en de participatiegraad daalde.

- Er ging de laatste tijd veel aandacht naar de Atlanta Fed nowcaster (-2% groei voor het eerste kwartaal in de VS). Deze index kreeg een stevige tik midden februari.

- De KBC-economen verlagen hun prognose voor de VS-groei in 2025 van 2,3% naar 1,8%, maar handhaven die voor 2026 op 1,8%.

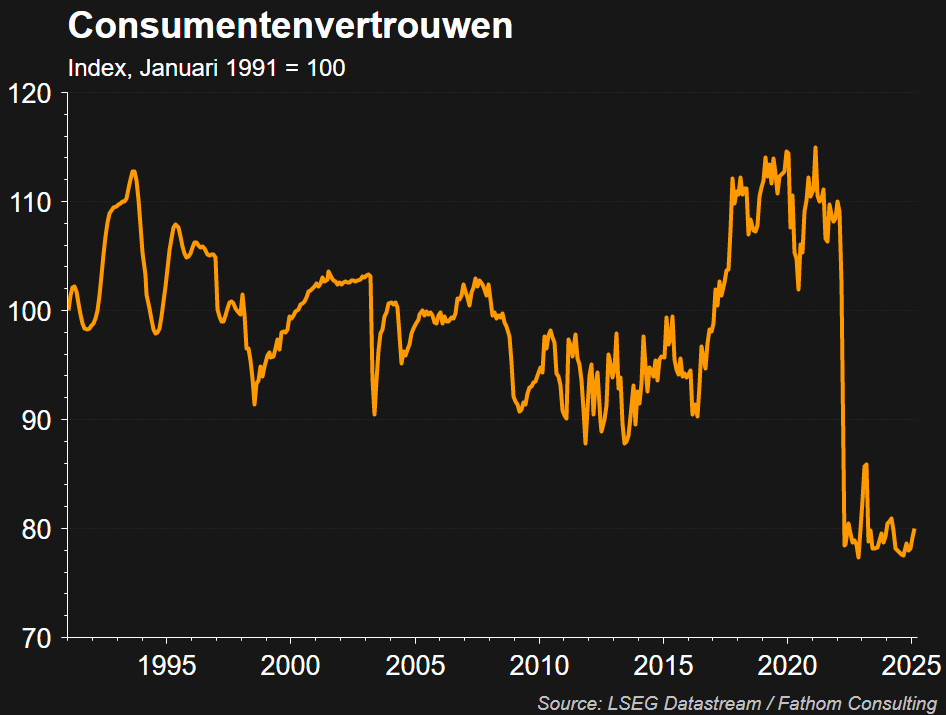

- Het meest verontrustend is de plotselinge zwakte in de consumptie. De reële consumptiebestedingen daalden in januari met 0,5%. Hoewel de helft daarvan kan worden toegeschreven aan de bestedingen aan motorvoertuigen (die in februari weer aantrokken), waren ook andere minder volatiele categorieën opvallend zwak. De reële uitgaven voor diensten daalden vorige maand met 0,1%. Ook het consumentenvertrouwen daalde de afgelopen twee maanden drastisch.

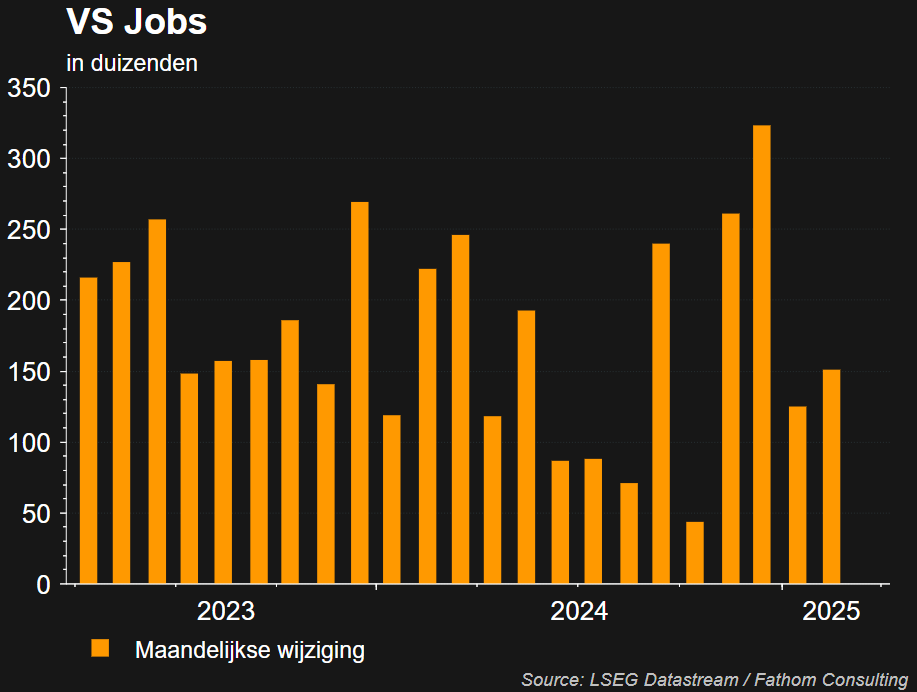

Wat de arbeidsmarkt betreft

- in februari steeg het aantal gecreëerde jobs met 151.000, iets hoger dan in januari. De groei in de particuliere sector bedroeg 140.000, in lijn met het gemiddelde van de afgelopen 6 maanden. De werkloosheidsgraad steeg van 4% naar 4,1%.

- het meest verontrustend is de sterke toename van personen die om economische redenen in een deeltijds arbeidsregime belandden (+460.000 tegenover vorige maand), wat wijst op een geringe arbeidsvraag.

- het aantal jobopeningen (JOLTS) staat weer onder druk.

Europa

- De economie van de eurozone wordt met uiteenlopende risico's geconfronteerd

- enerzijds kan een brede handelsoorlog tussen de EU en de VS op de uitvoer, consumptie en investeringen wegen.

- anderzijds zou de hervorming van de Duitse schuldenrem en het 'ReArm Europe'-plan van de Europese Commissie een welgekomen, broodnodige stimulans kunnen geven aan de zwakke groei in de eurozone.

- De KBC-economen verhogen hun groeiprognose voor 2025 van 0,7% naar 0,8% (ten gevolge van hogere vierdekwartaalcijfers 2024) en handhaven die voor 2026 voorlopig op 1,0%. De risico's omtrent de groeiprognoses voor de middellange termijn zijn sterk opwaarts gericht en afhankelijk van de timing en intensiteit van toekomstige budgettaire stimulus.

- Het belangwekkendste nieuws voor de Europese economieën kwam de afgelopen weken niet van de traditionele economische indicatoren, maar van de gigantische ommezwaai van het te verwachten begrotingsbeleid. Terwijl duidelijkheid over de broeiende handelsconflicten tussen de VS en de EU op zich laat wachten, maakten onder meer een stemming in de Algemene Vergadering van de Verenigde Naties en een dramatische ontmoeting tussen de presidenten Trump en Zelensky zonneklaar dat Europa in een nieuw, post-WOII-tijdperk is gekatapulteerd. En dat het zijn verdedigingscapaciteit hoogdringend en fors moet versterken.

- Voor Friedrich Merz, de aankomende nieuwe Duitse Kanselier, was dat voldoende om een drastische ommezwaai van het Duitse begrotingsbeleid door het uittredende Duitse parlement te laten goedkeuren. De opheffing van de grondwettelijke schuldenrem voor defensie-uitgaven zou in Duitsland voortaan een ‘whatever-it-takes’-benadering voor landsverdediging mogelijk maken. Tegelijk zou de creatie van een tienjaars schuldgefinancierd fonds ten belope van bijna 12% van het bbp en van de mogelijkheid van een beperkte schuldfinanciering (ten belope van 0,35% van het bbp) door de Duitse deelstaten toelaten dat Duitsland zijn beduidende achterstand inzake overheidsinvesteringen wegwerkt (zie figuur 5).

- Het consumentenvertrouwen staat in Europa weer onder druk, onlogisch door de grote onzekerheid m.b.t. de handelsoorlog.

China

- Aan het begin van het jaar vinden in China traditioneel de ‘Twee Sessies’ plaats. Ongeveer twee weken lang zitten de afgevaardigden van het Nationale Volkscongres (NPC), de hoogste wetgevende macht van China, en leden van het Nationale Comité van de Chinese Volkspolitieke Consultatieve Conferentie (CPPCC), het hoogste politieke adviesorgaan van China, samen. Dit jaar vinden de ‘Twee Sessies’ plaats in een kader van toegenomen handelsspanningen met de VS. Die zorgen komen bovenop de belangrijke structurele problemen waarmee de Chinese economie al enige jaren kampt, waaronder de ongunstige demografie, de zwakke consumptievraag, de vastgoedcrisis en de grote schulden van lokale overheden. President Trump heeft, sinds zijn aantreden eind januari, de tarieven op invoer uit China tweemaal met 10 procentpunten verhoogd. Als vergelding voor de meest recente verhoging heeft China de invoerheffingen op verschillende Amerikaanse landbouwproducten opgetrokken. Daarnaast zette het land ook enkele grote Amerikaanse bedrijven op haar lijst met onbetrouwbare entiteiten, waardoor die geen handel meer mogen drijven met China en geen bijkomende investeringen in het land kunnen doen.

- Of dit het einde zal zijn van de handelsoorlog tussen de VS en China valt te betwijfelen. Voorlopig zijn de vergeldingsmaatregelen van China nog relatief beperkt, maar mocht de VS verdergaan in het beperken van de handelsrelaties zijn sterkere tegenmaatregelen niet uitgesloten. Een belangrijke gebeurtenis in deze context is de uitkomst van het onderzoek over de Amerikaanse handelsrelaties, waartoe president Trump bij zijn aantreden opdracht heeft gegeven. Op basis daarvan zou Trump opnieuw handelsmaatregelen tegen China kunnen uitvaardigen.

- Een speech waar met veel belangstelling naar werd gekeken aan het begin van de ‘Twee Sessies’ was die van premier Li Qiang. Hij presenteerde immers de groeidoelstelling voor 2025. Net als de twee voorgaande jaren werd die vastgesteld op “ongeveer 5%”. Deze doelstelling is erg ambitieus, temeer omwille van de verslechtering van de handelsomgeving en de teleurstellende binnenlandse vraag. China hoopt duidelijk dat het de economie voldoende zal kunnen aanzwengelen via het monetair en budgettair beleid. Voor dat laatste zet het een tekort van de centrale overheid van 4% van het bbp voorop, een verhoging met 1 procentpunt ten opzichte van vorig jaar. Ook kondigde het enkele specifieke budgettaire stimuleringsmaatregelen aan, waaronder 300 miljard renminbi subsidies voor consumptiegoederen en 4,4 biljoen voor infrastructuur. De aangekondigde maatregelen zijn minder genereus dan verwacht. Het is dan ook erg onzeker of ze zullen volstaan om de bbp-groei richting 5% te duwen.

- Op basis van de (voorlopig) teleurstellende budgettaire maatregelen en de toegenomen handelstarieven verlagen de KBC-macro-economen de groeivooruitzichten voor 2025 met 0,2 procentpunt, naar 4,5%. Het groeicijfer voor 2026 laten ze ongewijzigd op 3,9%. De inflatievooruitzichten werden opwaarts aangepast voor 2025, met 0,1 procentpunt naar 0,8%, omwille van de vergeldingstarieven van de Chinese overheid, die de invoer van een selectie producten uit de VS duurder maken.

Inflatie

VS

- De Amerikaanse inflatie viel in februari terug van 3,0% naar 2,8%. De kerninflatie zakte van 3,3% naar 3,1%. De inflatiedruk daalde in alle belangrijke categorieën. We verwachten evenwel dat de afkoeling tijdelijk is, aangezien de inflatieverwachtingen hoog blijven en prijscomponenten in bedrijfsenquêtes wijzen op oplopende inflatie. Omdat de handelsoorlog verder escaleert, verhogen de KBC-macro-economen hun prognose voor de VS-inflatie in 2025 van 3,3% naar 3,4%. Die voor 2026 handhaven ze op 3,0%.

Europa

- De inflatie in de eurozone nam in februari af van 2,5% naar 2,4%. De daling werd voornamelijk veroorzaakt door dalende energieprijzen. De inflatie voor voeding en kerngoederen steeg. Bemoedigend is dat de diensteninflatie iets afnam, te danken aan relatief gunstige loonontwikkelingen, waardoor de kerninflatie daalde van 2,7% naar 2,6%. Op middellange termijn kunnen mogelijke EU-tarieven en -vergeldingsmaatregelen, samen met hogere budgettaire impulsen (defensie- en/of infrastructuuruitgaven), de inflatie opdrijven. De KBC-macro-economen handhaven hun inflatieprognoses van 2,5% voor zowel 2025 als 2026.

Centrale banken

VS

- De Fed hield de beleidsrente onveranderd op 4,25%-4,5% en vertraagde het afrollen van haar portefeuille van overheidsobligaties.

- De Fed schuift met haar voorspellingen wel wat op richting een stagflatiescenario met lagere groei (1,7% in 2025) en hogere werkloosheid (4,4%).

- De Fed verwacht 50 basispunten renteverlagingen zowel dit als volgend jaar, hoewel een groeiende minderheid slechts ruimte ziet voor één verlaging dit jaar. De markt reageerde positief op de communicatie van Powell, ondanks de onzekerheden en risico's rond het beleid van Trump.

Europa

- De ECB verlaagde de beleidsrente in maart opnieuw met 25 basispunten, wat de totale daling op 1,5% brengt.

- De ECB gaf aan dat haar beleid nu een stuk minder restrictief is en dat groei en inflatie onzekerder worden nu het begrotingsbeleid in de EU verandert en handelstarieven de inflatie kunnen beïnvloeden.

- De KBC-macro-economen verwachten in het tweede kwartaal nog 1 renteverlaging, waardoor de depositorente op 2,25% komt.

Bedrijfswinsten

2024

- De resultaten in het vierde kwartaal 2024 overtroffen de verwachtingen in de VS: +13% versus + 6,5% verwacht en geleid door technologie en de financiële aandelen.

- Ook in Europa was het kwartaal beter dan verwacht maar met een kleinere marge dan in de VS. Het was het eerste kwataal in 2 jaar met een positieve groei van de winst per aandeel.

2025

- Er wordt verwacht dat de winstgroei opnieuw met 'dubbele cijfers' zal worden geschreven, voornamelijk onder impuls van de cyclische sectoren.

- De bijdrage van de technologie (m.n. Magnificent 7) zal naar verwachting verzwakken.

Waardering

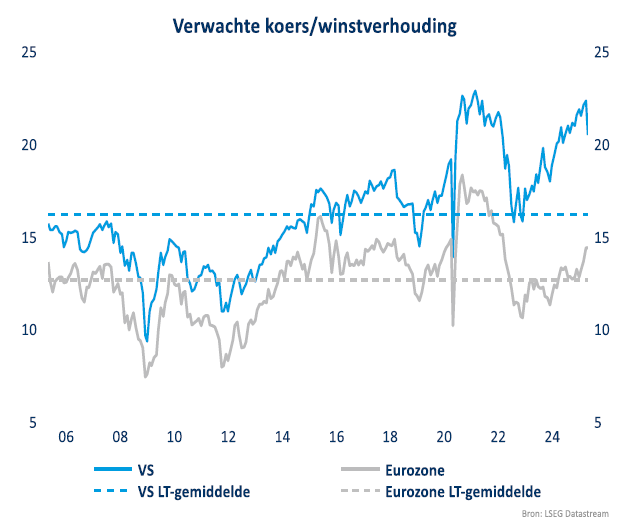

- De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

- Er zijn geen grote regionale wijzigingen in de portefeuille. Er is een lichte overweging voor Europa versus de VS (tactische beslissing) en een neutrale visie op Opkomend Azië. KBC Asset Management blijft ook positief voor de small caps, maar bracht de Amerikaanse smaal caps naar neutraal.

- Binnen de cyclische aandelen is er voorzichtigheid m.b.t. de industriële bedrijven. KBC Asset Management bouwde de cyclische consumentensectoren af naar een onderweging in de VS en een neutrale positie in Europa. .

- KBC Asset Management behoudt een overweging voor de defensieve sectoren en vooral het thema gezondheidszorg. Verder is KBC AM positief voor de financiële aandelen waar de banken wat afgebouwd werden ten gunste van de verzekeringen. Er is een neutrale visie op technologie. KBC AM is minder positief voor het Europees vastgoed, door de rentestijgingen.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.