wo. 27 nov 2024

EVS Broadcast Equipment heeft tijdens zijn Capital Market Day 2024 opnieuw zijn ambitie uitgesproken om de nummer 1 oplossing te worden in de live video-industrie. KBC Securities-analist Guy Sips merkt op dat EVS marktaandeel wint ten opzichte van concurrenten die zich minder richten op premium-uitzendingen. Hij benadrukt ook dat EVS verwacht dat de organische groei zal worden ondersteund door nieuwe overnames.

Bron: KBC Securities

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

EVS is vandaag een van de belangrijkste spelers in deze industrie, en na de overname van Axon, kan het zelfs bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren.

Drie bedrijfstakken

- Live Audience Business (LAB): genereert inkomsten van klanten die EVS-producten en -oplossingen gebruiken om content (video’s en films, verslaggeving,…) voor hun eigen doeleinden. Klanten zijn omroepen, stadions, gebedshuizen, bedrijfsmediacentra, grote evenementen, sportorganisaties, overheden en instellingen, universiteiten en hogescholen.

- Live Service Providers (LSP): inkomsten van klanten die EVS-producten en -oplossingen gebruiken om "LAB-klanten" te bedienen. Typische klanten zijn verhuur- & facilitaire bedrijven, productiebedrijven, freelance operators, technologiepartners & systeemintegratoren.

- Big Events Rental (BER): Inkomsten uit de verhuur voor grote niet-jaarlijkse evenementen. Deze marktpijler heeft vooral gastzenders die deze grote evenementen verslaan als klant.

EVS' oplossingen en producten vallen onder drie pijlers

- LiveCeption: liveproductie en verzorgen van replays en hoogtepunten, die de ervaringen van fans moeten verhogen.

- MediaCeption: beheer van content zodat die snel en makkelijk gemaakt kan worden.

- MediaInfra: beheer van infrastructuur, die alle nodige productieprocessen in de media kan ondersteunen.

Marges behouden

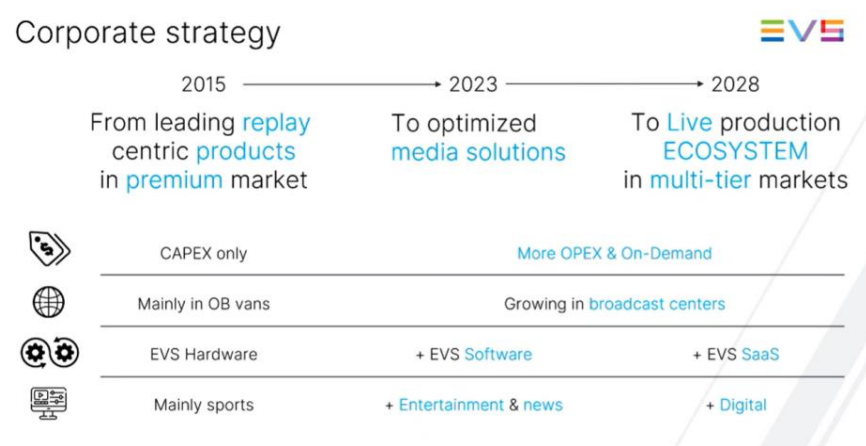

EVS streeft ernaar om tegen 2030 een verkoopdoelstelling van meer dan 350 miljoen euro te bereiken. De winstmarges zullen stabiel blijven, terwijl de toekomstige bedrijfswinstmarges (EBIT-marges) rond de 22 à 23% zullen liggen. EVS evolueert van het combineren van 'Producten' naar het creëren van 'Oplossingen' en nu naar een 'Ecosysteem: VIA MAP'.

VIA MAP maakt gebruik van meer AI dan ooit in de workflows voor naadloze geassisteerde en/of geautomatiseerde content tagging, selectie, suggestie, zoekopdrachten en bewerking. EVS bouwt een ecosysteem waarin oplossingen complementair zijn en in de toekomst verder moeten worden verbeterd door middel van fusies en overnames en strategische partnerschappen.

De doelen voor elke divisie zijn als volgt:

- LiveCeption: het doel is om de leidende positie te beschermen door continue differentiatie en het aannemen van nieuwe bedrijfsmodellen. De totale adresseerbare markt (TAM) wordt de komende vijf jaar als stabiel beschouwd. EVS verwacht dat het marktaandeel in 2024 is gestegen tot 45 à 50%.

- MediaCeption: het doel is om het marktaandeel in LAB (Live Audience Business) te vergroten, met een TAM die in 2024 is toegenomen door de overname van MOG5. De TAM van 2024 tot 2029 wordt verwacht met ongeveer 4% per jaar te groeien. EVS verwacht het marktaandeel te vergroten tot ongeveer 15% door uit te breiden naar nieuwe eindklanten en marktaandeel te veroveren van onderpresterende concurrenten.

Bron: KBC Securities

- MediaInfra: Het doel is om het marktaandeel tegen 2029 te verdubbelen. De TAM wordt verwacht met ongeveer 1% per jaar te groeien. EVS kan het marktaandeel verdubbelen door effectief cross-selling aan bestaande klanten en marktaandeel te winnen van concurrenten.

Bron: KBC Securities

KBC Securities over EVS

KBC Securities-analist Guy Sips is positief over de vooruitzichten van EVS Broadcast Equipment.

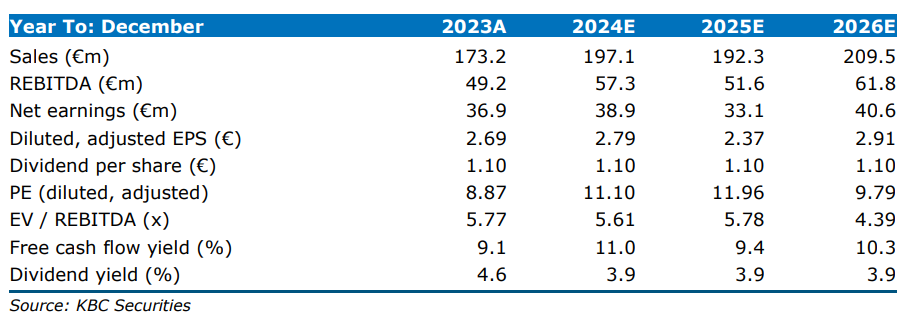

Hij wijst erop dat EVS na het derde kwartaal van 2024 op schema ligt om de omzet- en winstdoelstellingen voor 2024 aan de bovenkant van de verwachtingen te behalen. De omzet moet volgens EVS tussen 190 en 200 miljoen euro liggen, Guy mikt op 197,1 miljoen euro. De bedrijfswinst zou 40 à 46 miljoen zijn. Guy denkt aan 44,1 miljoen euro.

De recente overname van MOG Technologies en de minderheidsinvestering in Tinkerlist zullen naar verwachting de MediaCeption- en VIA MAP-aanbiedingen van EVS verder verbeteren en hun positie in de markt versterken.

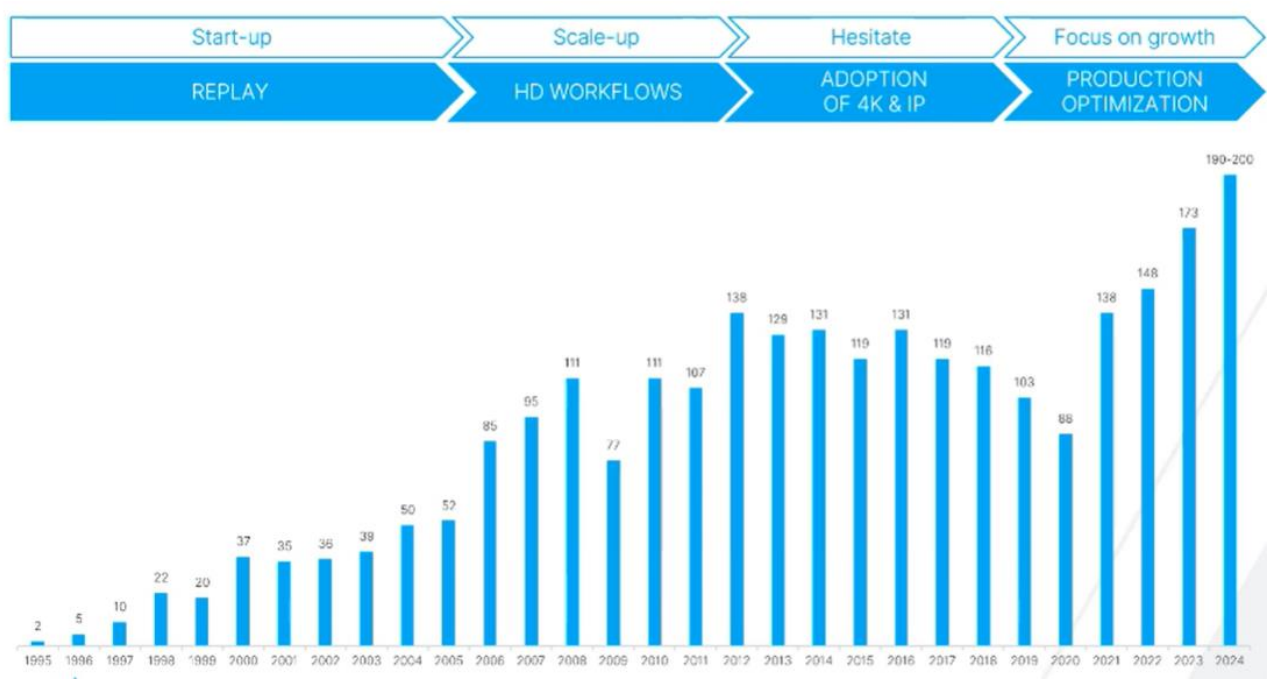

Na een lange periode van dalende verkopen van 2011 tot 2018, markeerde de Play Forward-strategie van EVS een ommekeer waarbij de focus verschoof van 'productleiderschap' naar 'klantintimiteit'. Onder de slogan 'Creating Return on Emotion' richt EVS zich nu op het helpen van klanten om de meest boeiende live sportbeelden, entertainmentshows en nieuwscontent in realtime aan miljarden kijkers te leveren.

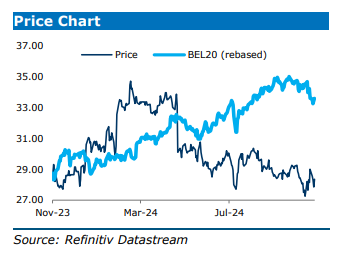

Guy Sips behoudt de ‘Kopen’-aanbeveling en het koersdoel van 40,5 euro. Gisteren kondigde EVS ook een inkoopprogramma ter waarde van 10 miljoen euro en was er ook de aankondiging van twee grote contracten.