vr. 8 dec 2023

16:00

De analist van KBC Securities, Andrea Gabellone, maakte een analyse van Veralto:

Bedrijfsbeschrijving

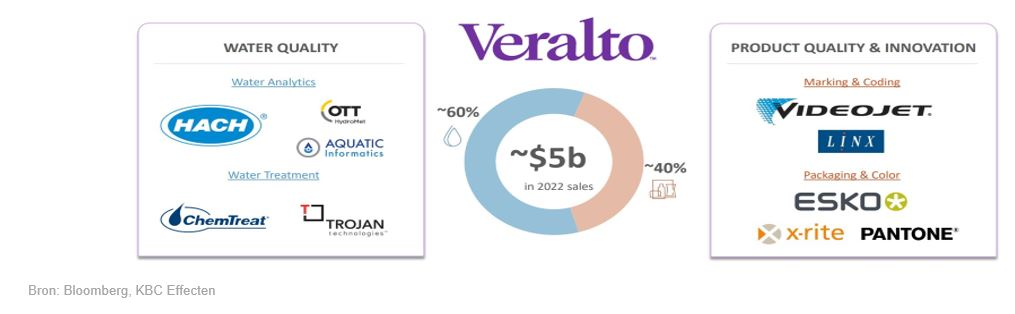

- Veralto is een 5 miljard dollar omzetleverende leider op het gebied van water- en productkwaliteit. 60% van de omzet wordt gegenereerd uit waterkwaliteits- diensten, waaronder wateranalyse, behandeling, waterkwaliteit, regelgeving over vervuiling en waterefficiëntie en 40% van de omzet wordt gegenereerd door het segmentproductkwaliteit & innovatie dat actief is in markering & codering en verpakking & kleur. Toepassingen zijn onder andere consumentenveiligheid, verpakkingsproliferatie, digitalisering en duurzaamheid.

- Het bedrijf is voornamelijk actief in de water-, voedsel- en farmaceutische sector en hanteert het zogenaamde "razor blade" bedrijfsmodel, waarbij de nadruk ligt op het genereren van terugkerende inkomsten.

Soldie financiële resultaten en onderliggende trends

- De analist vindt Veralto aantrekkelijk vanuit sectorperspectief, groeiprofiel en ESG-profiel gedreven door seculaire groeifactoren.

- Veralto is blootgesteld aan aantrekkelijke eindmarkten die weinig cyclisch zijn. Ze hebben onderliggende sterke seculaire groeifactoren in oplossingen voor wateranalyse en -behandeling.

- Het bedrijf heeft ook een eersteklas financieel profiel - 57% van de omzet is recurrent en het kapitaalarme bedrijfsmodel helpt ze om 100% van het netto-inkomen om te zetten in vrije kasstroom.

- KBC Securities ziet mogelijk fusies en overnames.

- Haar oplossingen, gezien het feit dat ze klanten ondersteunen bij de overgang naar duurzamere activiteiten, zijn cruciaal en stellen het bedrijf in staat om terugkerende inkomsten veilig te stellen met het zogenaamde 'razor blade'-model, waarbij de focus ligt op service/consumeerbare inkomsten op geïnstalleerde machines.

Wat is er veranderd en wat is belangrijk ?

- Ten tijde van de splitsing vonden KBC Securities de waardering te hoog, omdat het aandeel werd verhandeld tegen een premie ten opzichte van Xylem, de beste vergelijking voor de waterbusiness en een premie ten opzichte van Dover, de beste vergelijking voor de productkwaliteit en innovatie van het bedrijf.

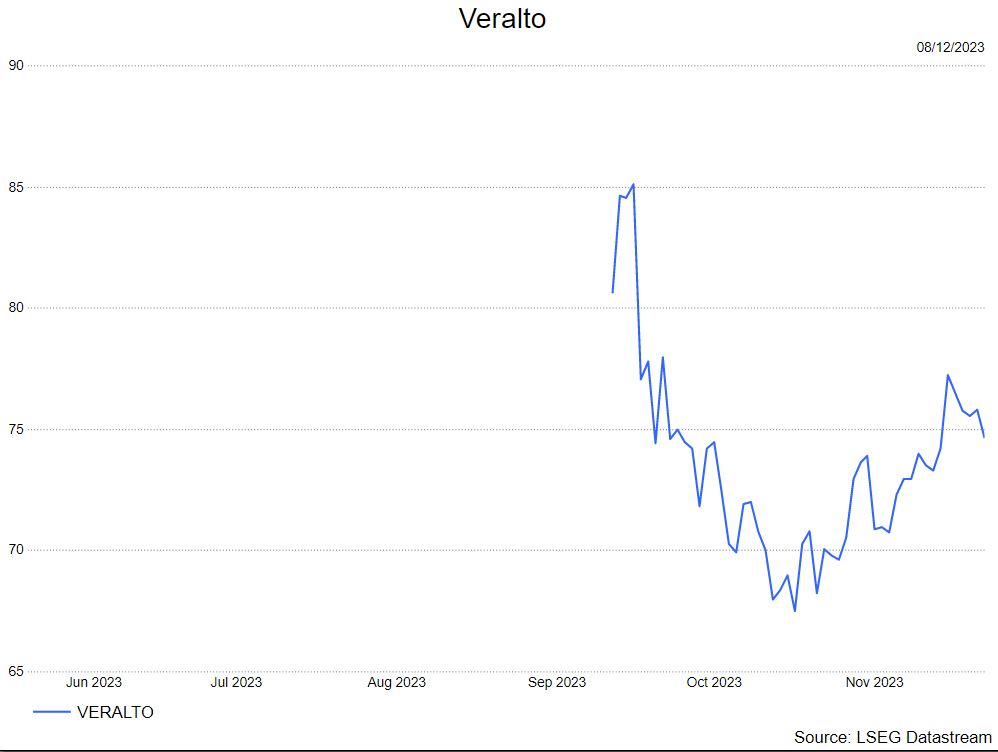

- Sindsdien heeft het aandeel een zware rit achter de rug door de volatiliteit na de splitsing.

- De resultaten van het derde derde kwartaal 2023 toonden een gestage omzetgroei ondanks enige macro-onzekerheid met betrekking tot de vraag in China en gemeentelijke uitgaven voor watergerelateerde projecten. KBCS blijft echter geloven dat de bedrijfskritische aard van Veraltos producten en oplossingen zou moeten zorgen voor veerkracht in de omzetgroei door de cyclus heen, wat de groei op lange termijn in de hele portefeuille zou moeten ondersteunen.

KBC Securities over Veralto

Andrea ziet een omzetgroei in lijn met managementdoelstellingen en voortdurende prestaties in het genereren van vrije kasstroom, waardoor fusies en overnames worden gestimuleerd. Om die reden geeft hij een 'kopen'-advies en koersdoel van 86 dollar.