vr. 12 nov 2021

Tencent rapporteerde resultaten over het derde kwartaal die de analistenramingen licht hebben gemist. De totale omzet steeg met 13% tot 142,4 miljard yuan, wat ongeveer 2% lager is dan de analistenvoorspelling van 145,4 miljard yuan. De onderliggende nettowinst daalde met 7% tot 31,8 miljard yuan en bleef daarmee ongeveer 6% onder de analistenraming. De aangepaste operationele winst steeg met 7% tot 40,8 miljard yuan en bleef 2% achter op de analistenvoorspelling. Op 30 september 2021 telde superapp WeChat 1,26 miljard maandelijks actieve gebruikers, een stijging van 4,1% op jaarbasis, meldt KBC Asset Management-analist Kurt Ruts.

Online gaming

De totale inkomsten uit online gaming stegen met 7% tot 54,2 miljard yuan (analistenraming: 54,7 miljard yuan). De inkomsten uit mobiele games stegen met 9% tot 42,5 miljard yuan, terwijl de inkomsten uit pc-games met 1% stegen tot 11,8 miljard yuan. Het bekende patroon van de inkomsten uit mobiele games die hoger liggen dan de inkomsten uit pc-games houdt aan, geholpen door de sterke prestaties van zijn topgames als Honor of Kings, Call of Duty Mobile, en Moonlight Blade Mobile.

Internationale groei in gaming

Het bedrijf benadrukte ook de internationale vooruitgang: De internationale game-inkomsten stegen in het derde kwartaal met 20% (28% exclusief wisselkoerseffecten) en vertegenwoordigen nu ongeveer 25% van de totale game-inkomsten. De inkomsten uit binnenlandse games stegen met 5%, onder invloed van een daling van de game-inkomsten bij minderjarigen. Tencent onthulde dat de bijdrage van minderjarigen aan de bestede gametijd en -inkomsten nu verwaarloosbaar is (respectievelijk 0,7% en 1,1% van het totaal). Dat is een gevolg van de nieuwste regelgeving inzake de bestede gametijd van minderjarigen, die sinds 1 september 2021 van kracht is.

Online reclame

De inkomsten uit online reclame bedroegen 22,5 miljard yuan (analistenraming: 24,3 miljard), een stijging met 5% en een duidelijke vertraging in vergelijking met de groei van 23% in het vorige kwartaal. Het management schreef de zwakte toe aan een combinatie van macro-tegenwind en de impact van regelgeving op belangrijke eindmarkten zoals onderwijs, gaming en verzekeringen. Voor volgend jaar zit er nog niet veel verbetering in. Maar de impact van de nieuwe wet op de bescherming van persoonlijke gegevens (PIPL) zou beperkt blijven, met slechts een ééncijferig percentage gebruikers die afzien van advertenties op basis van algoritmische aanbevelingen.

Binnen de onlinereclame bedroegen de inkomsten uit mediareclame (video, nieuwsapps, enz.) 3,5 miljard yuan, een daling van 4% ten opzichte van vorig jaar als gevolg van lagere advertentie-inkomsten uit de Tencent News app. De inkomsten uit sociale reclame stegen met 7% tot 19 miljard yuan.

Fintech & Cloud

De inkomsten uit Fintech & Cloud stegen met 30% tot 43,3 miljard yuan, een vertraging ten opzichte van de groei met 40% in het vorige kwartaal. De groei was te danken aan de aanhoudende groei van het digitale betalingsvolume en de groeiende vraag naar clouddiensten vanuit zowel traditionele sectoren als de internetindustrie.

Tegenwind vanuit verschillende hoeken

De groei van Tencent vertraagde sterk in het derde kwartaal als gevolg van tegenwind uit verschillende hoeken. Sommige daarvan waren macro-economisch van aard (bv. stroomtekorten, coviduitbraken, kredietkrapte en trage consumptiegroei), terwijl andere meer bedrijfs-/sectorspecifiek zijn (PIPL: strenger toezicht op de tijd die minderjarigen aan games besteden). Niettemin hielpen Fintech & Cloud en internationale gaming om de omzetdaling van de groep op te vangen, wat aangeeft dat Tencent geen “one trick pony” is, meent KBC Asset Management-analist Kurt Ruts. Hij verwacht dat de winstgroei van Tencent zich in 2022 zal herstellen naarmate de recente problemen worden gecompenseerd.

KBC Asset Management over Tencent

Wat de regulering betreft, denkt KBC Asset Management-analist Kurt Ruts dat het hoogtepunt van het negatieve sentiment achter de rug ligt. Tijdens de “earnings call” gaf het management enkele geruststellende commentaren op dat front:

- De bescherming van minderjarigen blijft de focus voor de regulering van online games. De speeltijd voor volwassenen zal waarschijnlijk niet worden gereguleerd.

- De impact van de implementatie van dataprivacywetten is tot nu toe beperkt geweest.

- De impact van nieuwe regelgeving zou kleiner moeten zijn.

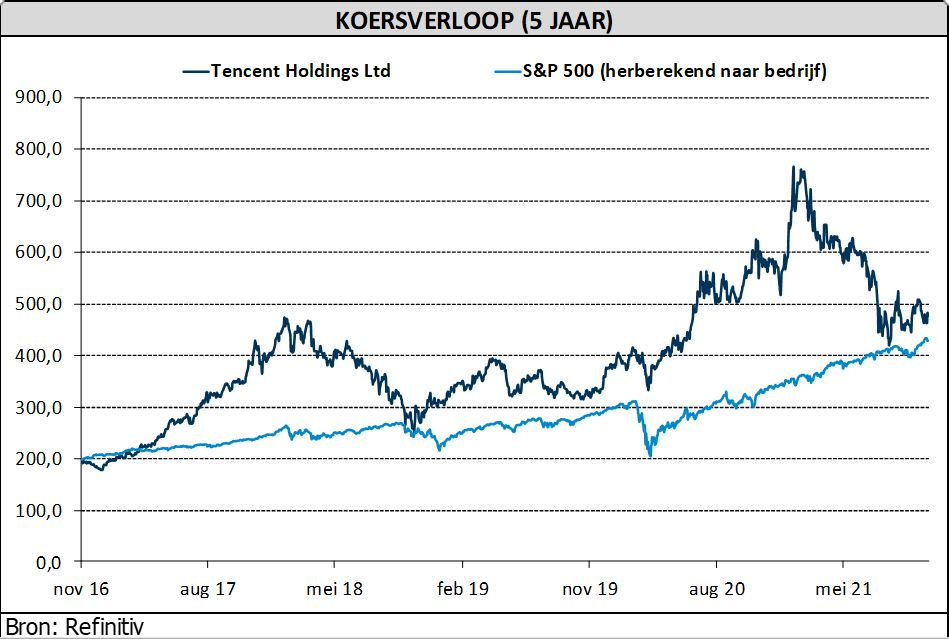

Analist Kurt Ruts herhaalt de “Kopen”-aanbeveling en het koersdoel van 75 dollar omdat er een zeer aantrekkelijke risico-beloning te zien is bij Tencent, zelfs zonder de investeringsportefeuille. Die wordt momenteel verhandeld tegen 17x de winst per aandeel voor 2022.