vr. 4 jun 2021

Met de spin-off van Technip Energies in februari werd de fusie van 3 jaar geleden ongedaan gemaakt. Voor Technip Energies is dit enigszins logisch, omdat het tracht te profiteren van de grotere belangstelling van investeerders voor hernieuwbare energiebronnen. Maar voor de overgebleven onderneming blijft weinig aantrekkelijks over, waardoor KBC Asset Management-analist Steven Vermander zich genoodzaakt ziet om de aanbeveling te verlagen naar "Verkopen".

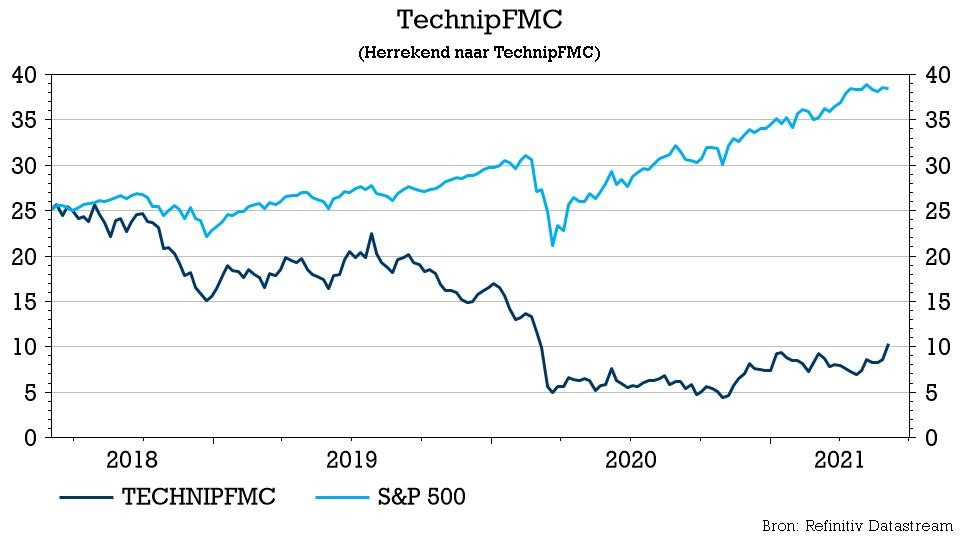

Spin-off met negatief effect

TechnipFMC kondigde in februari een spin-off van de divisie Technip Energies aan. Voor elke 5 aandelen TechnipFMC ontving de aandeelhouder 1 aandeel Technip Energies. Aandeelhouders die geen veelvoud van 5 aandelen TechnipFMC aanhielden, kregen voor de fractie die niet kan worden omgezet in Technip Energies-aandelen een equivalent cashbedrag ter waarde van de opgebrachte verkoop van de geaggregeerde fracties.

Met de spin-off wil het bedrijf extra aandacht vestigen op de waarde van Technip Energies, dat meer wil inzetten op de energietransitie via biodiesel, waterstof en 'carbon capture'-projecten. Het aandeel van die projecten is echter nog erg klein, waardoor het nog een tijd kan duren vooraleer de waarde kan worden gekristalliseerd.

TechnipFMC blijft na de scheiding echter achter als een minder aantrekkelijk beleggingsverhaal. Als dienstverlenend bedrijf voor de fossiele brandstoffenindustrie, waar de business traag is en de vooruitzichten zwak nu de wereld fossiele brandstoffen de rug lijkt toe te keren, is het volgens KBC Asset Management moeilijk te zien wat TechnipFMC-aandelen duurzaam hoger kan drijven.

Wereld in verandering

TechnipFMC is geen slecht bedrijf omdat het niet is in wat het doet. Wel integendeel, het is een hoog aangeschreven bedrijf in zijn sector met een kwalitatief aanbod van diensten en uitrusting. Het probleem is zijn eindmarkt.

Voor grote diepwaterolieprojecten, die nu het grootste deel van de activiteiten uitmaken (Subsea-divisie, ca. 90% van de bedrijfswinst), zullen investeringen blijven dalen naarmate de wereld afstapt van fossiele brandstoffen en geen grote offshore olieprojecten meer nodig heeft. De investeringen in olie en gas zullen worden geconcentreerd op minder kapitaalintensieve, onshore, projecten met een kortere cyclus en brownfields.

De inspanningen van TechnipFMC op het gebied van drijvende windenergieprojecten en golfenergie zijn interessant, maar staan nog lang niet ver genoeg om een impact te hebben op de omzet, laat staan op de winst.

Waardering TechnipFMC

KBC Asset Management-analist Steven Vermander vindt de huidige waardering onaantrekkelijk.

De verwachte koerswinst van 59x en EV/EBITDA van 8,2x voor 2022 en resp. 27x en 7,2x voor 2023 weerspiegelt een herstel van het financiële plaatje van de zeer zwakke niveaus als gevolg van de coronapandemie.

De aanbeveling van KBC AM wordt dan ook aangepast van “Houden” naar “Verkopen”. Het koersdoel wordt opwaarts bijgestuurd en gaat van 7 naar 7,5 euro.