vr. 28 feb 2025

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

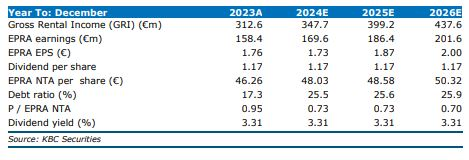

Shurgard boekte een EPRA nettoresultaat 2024 dat iets lager uitkwam dan de verwachtingen van KBC Securities door hogere financiële kosten, terwijl de huurinkomsten beter presteerden. Het netto EPRA-bedrag bedroeg 167,4 miljoen euro tegenover de verwachte 169,6 miljoen euro, maar het vastgoedresultaat overtrof met 406,5 miljoen euro tegenover 396,4 miljoen euro. Ook het netto vastgoedresultaat overtrof onze verwachting met 2%.

De netto financiële kosten waren echter 6,9 miljoen euro hoger dan onze schatting, omdat de gemiddelde gewogen schuldkosten stegen van 2,36% naar 3,16%. KBC Securities verwachtte dat deze stijging pas in 2025 volledig zou doorwerken. De operationele omzetgroei van 5,7% voor 2024 overtrof onze verwachting met 1%. De bezettingsgraadimpact van de LnS-integratie was lager dan verwacht. De groei van de netto operationele inkomsten (NOI) voor 2025 wordt geschat op 11%, in lijn met ons model.

Financiële kosten en huurinkomsten:

- De netto EPRA-winst van Shurgard voor 2024 was iets lager dan verwacht door hogere financiële kosten, maar de huurinkomsten waren beter dan verwacht1.

- Netto EPRA-winst: 167,4 miljoen euro (verwacht: 169,6 miljoen) euro.

- Vastgoedresultaat: 406,5 miljoen euro (verwacht: 396,4 miljoen euro).

Financiële kosten:

- De netto financiële kosten waren 6,9 miljoen euro hoger dan verwacht door een stijging van de gemiddelde gewogen schuldkosten van 2,36% naar 3,16%.

- Verwacht werd dat deze stijging pas in 2025 volledig zou doorwerken.

Operationele inkomsten en bezettingsgraad:

- De operationele inkomsten groeiden met 5,7% in 2024, wat 1% boven de verwachting was.

- De impact van de bezettingsgraad door de integratie van LnS was lager dan verwacht.

- Verwachte groei van de netto operationele inkomsten (NOI) voor 2025 is 11%, in lijn met ons model1.

Balans en schuldgraad:

- De balans biedt voldoende ruimte met een loan-to-value (LTV) ratio van 23,3%1.

- Shurgard wordt verhandeld met een korting van 28% op de netto vermogenswaarde (NTA) van 48,431 euro.

2024 hoogtepunten:

- Vastgoedinkomsten (NOI): 267,6 miljoen euro (verwacht: 262,5 miljoen) euro, +11,7% op jaarbasis.

- Groei van dezelfde winkel: 5,7% (verwacht: 4,7%).

- Aangepaste EPRA-winst: 167,4 miljoen euro (verwacht: 169,6 miljoen euro), +7,8% op jaarbasis.

- Aangepaste EPRA-winst per aandeel: 1,71 euro (verwacht: 1,73 euro), -2,4% (exclusief €11,2 miljoen LnS-kosten).

- Bezettingsgraad van alle winkels: 86,6% (verwacht: 88,3%), -1,7% op jaarbasis.

- Gemiddelde huurprijs per vierkante meter: 285,7 euro, +4,6% op jaarbasis.

- NOI-marge: 65,8%, -0,5% op jaarbasis.

- Verwachte groei van de netto operationele inkomsten (NOI) voor 2025: 11%, wat neerkomt op 297 miljoen euro (verwacht: 301 miljoen euro).

- EPRA NTA: 48,43, +9,9%, aandelenkoers met 28% korting.

Marktprestaties:

- Sterke prestaties in de belangrijkste markten in 2024.

- Groei van dezelfde winkelinkomsten: Duitsland 9,3%, VK 7,5%, Nederland 7,3%, België 6,5%.

- Frankrijk herstelde enigszins tot 2,8%, terwijl Zweden een moeilijke markt bleef met 0,8%, maar 2,6% in het vierde kwartaal 2024.

- Bezettingsgraad daalde in alle regio's behalve Frankrijk.

- Bezettingsgraad VK: 79,9% in FY24 (verwacht: 76,5%).

Balans en investeringen:

- LTV-ratio: 23,3%.

- Capex-verwachting voor 2024-26: 1,4 miljard euro.

- Cash: 142,6 miljoen euro.

KBC Securties over Shurgard

Shurgard heeft een groot groeipotentieel als natuurlijke consolidator in een onderbezette markt. Er zijn schaalvoordelen, toenemende inkomsten van klanten en voortdurende digitalisering van operaties. Shurgard wordt beschouwd als een defensief aandeel met een laag risico. De overname van Lok’nStore zal het aantal winkels in het VK verdubbelen van 47 naar 991.

De analist, Wim Lewi, behoudt zijn kopen-aanbeveling en koersdoel van 54 euro.