di. 21 jan 2025

Schlumberger?

Schlumberger is de onbetwiste marktleider in diensten voor olie[1]en gasexploratie en -productie, met hoogstaande technologieën voor het in kaart brengen van reservoirs en het boren en oppompen van olie en gas. Toeleverancier voor zowel onshore- als offshorewinning van olie en gas.

Nieuws

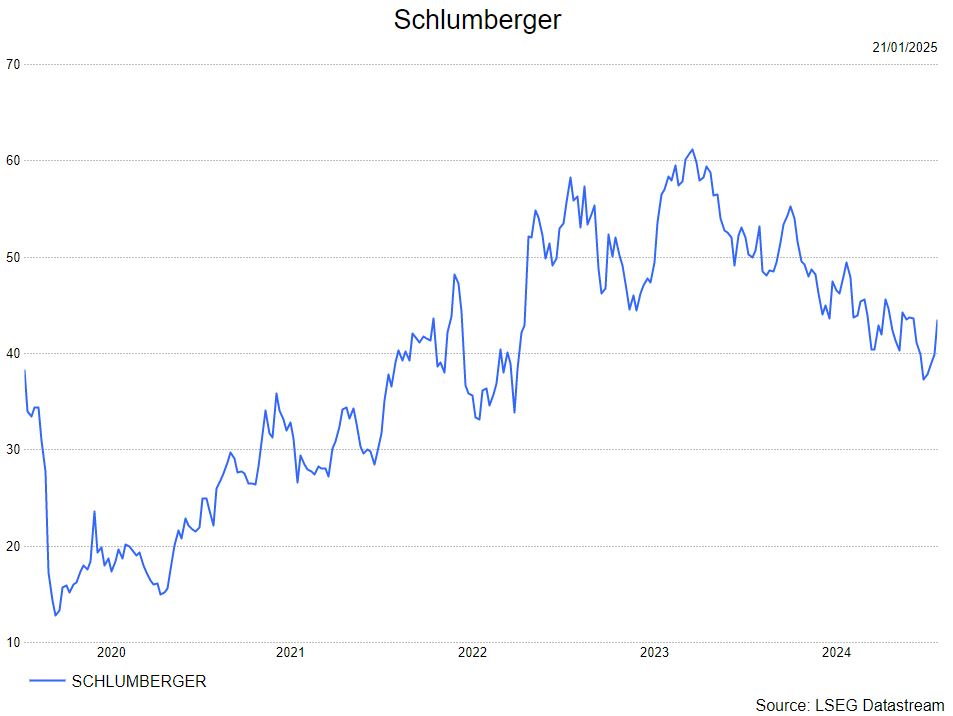

- Schlumberger kwam vandaag met zijn 4de kwartaalresultaten naar buiten. De winst per aandeel kwam uit op 0,92 dollar, dit is lichtjes boven de consensus van 0,90 dollar. De hogere winst was te danken aan een hogere vraag naar boorapparatuur en -technologie.

- Schlumberger verhoogde, naar aanleiding van de sterke resultaten, zowel zijn kwartaaldividend met 3.6% (naar een bruto-dividendrendement van 2.8%) en het inkoopprogramma werd verhoogd tot 2,3 miljard dollar (tegen mei moet deze afgerond worden). In 2024 bedroeg deze slechts 1,7 miljard dollar.

- Een minpuntje is de zwakkere groei van het internationaal segment. Deze groeide met slechts 3%, terwijl dit de groeimotor van de groep zou moeten zijn. Binnen het internationaal segment was Latijns-Amerika opvallend zwak, met een omzetdaling van 5%, terwijl Azië en het Midden-Oosten wel sterk presteerden.

- Het Noord-Amerikaanse segment rapporteerde een robuuste groei van 7%. De groei werd gestuwd door digitale verkopen en een hogere activiteit in de Golf van Mexico. De groei in digitale verkoop kwam significant boven de verwachtingen uit.

- Olivier Le Peuch, huidig CEO van Schlumberger, verwacht dat de investeringen in olie- en gasproductie op kort termijn zwakker zal zijn. Als reden stipt hij het overaanbod op de oliemarkt aan. De hernieuwde focus op energiezekerheid en de energievraagexplosie door AI zijn wel trends die de vraag ondersteunen tot 2030.

KBC Securities over Schlumberger

Benjamin Wolff, de analist van KBC Securities gelooft dat de forse koersopstoot het gevolg is van het inkoopprogramma dat op relatief kort termijn zal uitgevoerd worden (eind mei 2025). Benjamin blijft bij zijn kopen-advies omdat de EV/EBITDA verder gezakt is terwijl het EBITDA-niveau standhoudt. Met Donald Trump als president van de VS is er ook een duidelijk pro-olieproductiebeleid, wat het Noord-Amerikaans segment van Schlumberger ten goede zal komen. De opmerkingen van Le Peuch betreffende het overaanbod op de oliemarkt zijn terecht. Indien het overaanbod blijft duren zet dit druk op de rendementen van nieuwe investeringen. Omwille van de negatievere korte termijn outlook verlaagt Benjamin het koersdoel van 55 dollar naar 52 dollar.