do. 30 jan 2025

Roche?

Roche is een Zwitsers farmaceutisch bedrijf dat actief is in oncologie, immunologie, infectieziekten, oogheelkunde en ziekten van het centrale zenuwstelsel. De kaskrakers zijn kankermedicijnen Avastin, Rituxan en Herceptin. Naast farmaceutische behandelingen ontwikkelt de onderneming ook diagnostische testen.

Roche rapporteerde voor het vierde kwartaal resultaten die grotendeels in lijn zijn met de ramingen, meer specifiek Pharma was 1% hoger en Diagnostics in lijn. De oudere geneesmiddelen presteerden goed. Daarom waren de resultaten voor het vierde kwartaal over het algemeen positief en was de groei kwartaal-op-kwartaal positief voor de farmaceutische divisie. KBCS ziet de cijfers als geruststellend voor onze thesis over Roche als een van de meest kwaliteitsvolle farmaceutische bedrijven in de EU en met verschillende Fase 3-uitkomsten in 2025 ziet KBCS een goede dynamiek in de aandelen in het verschiet. Een belangrijke potentiële katalysator is de start in Fase 3 van het orale obesitasmedicijn Orforglipron van Lilly, aangezien Roche een royalty zal krijgen van Chugai als het medicijn succesvol is.

De farmaceutische divisie behaalde een omzet van 46,17 miljard Zwitserse frank terwijl de gemiddelde analistenverwachtingen (gav) 45,86 miljard Zwisterse frank, Diagnostics publiceerde 14,32 miljard Zwitserse frank versus de gav van 14,38 miljard Zwitserse frank. De winst per aandeel bedroeg 18,80 Zwitserse frank/aandeel versus de gav 18,62 Zwitserse frank /aandeel en het dividend was perfect in lijn.

De vooruitzichten voor 2025 gaan uit van een groei van ongeveer 5% qua omzet (63,3-65,2 miljard Zwitserse frank). Roche verwacht een groei van de winst per aandeel rond 10% (20,75-21,35 Zwitserse frank) en impliceert een lichte stijging ten opzichte van de gav in de buurt van 2-3%, wat de aandelen vandaag zou moeten helpen presteren.

De historisch conservatieve benadering van Roche met betrekking tot de verwachtingen voor het hele jaar suggereert ook dat er ruimte is voor verdere opwaartse trend, waarbij de doelstelling voor de omzetgroei bijzonder licht lijkt, gezien het feit dat het jaar 2024 wordt afgesloten met een groei van 9%.

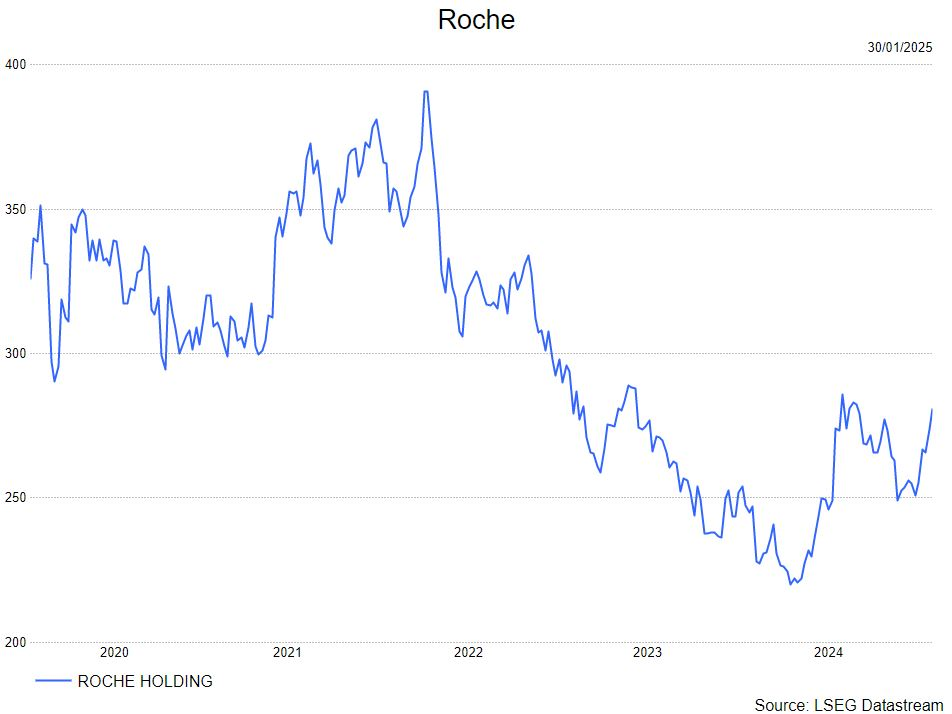

De analist van KBC Securities, Andrea Gabellone, heeft een kopen-aanbeveling en koersdoel van 300 Zwitserse frank.

Bron: KBC Securities