do. 18 apr 2024

Prologis publiceerde eerstekwartaalcijfers die voldeden aan de verwachtingen, maar de vooruitzichten werden verlaagd, als gevolg van onder meer hogere kosten, meldt KBC Securities-analist Andrea Gabellone.

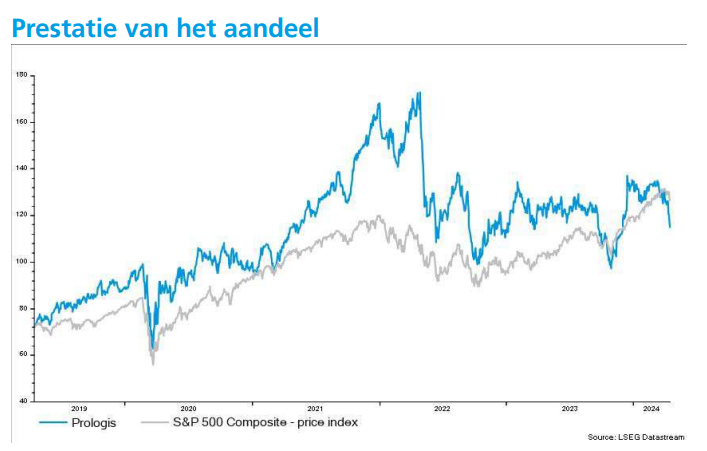

Prologis?

Prologis is een Amerikaanse wereldspeler actief in de bouw en verhuur van logistiek vastgoed met meer dan 4500 gebouwen en meer dan 5000 klanten. De geografische voetafdruk situeert zich hoofdzakelijk in de Verenigde Staten, maar ook in Europa en in het snelgroeiende Azië.

Ter info: Andrea besprak ook al Prologis' vierdekwartaalcijfers van 2023.

Eerstekwartaalcijfers mogen gezien worden

Prologis' FFO (Fund from Operations of de recurrente operationele opbrengsten) bedroeg 1,28 dollar per aandeel, wat overeenkomt met de gemiddelde analistenverwachting (gav) en wat een stijging is ten opzichte van 1,26 dollar in kwartaal 4 van 2023 en ook ten opzichte van de 1,22 dollar in kwartaal 1 van 2023.

De omzet bedroeg 1,96 miljard dollar, boven de gav van 1,83 miljard dollar, een stijging ten opzichte van 1,89 miljard dollar in het vorige kwartaal en ten opzichte van 1,77 miljard dollar een jaar geleden.

De gemiddelde bezettingsgraad was 96,8%, vergeleken met 97,1% in het vierde kwartaal.

Toch wordt 2024 minder dan eerst gedacht

Prologis verwacht nu voor 2024 een FFO per aandeel van 5,37 à 5,47 dollar vergeleken met zijn eerdere voorspelling van 5,42 à 5,56 dollar en de gav van 5,50 dollar. Dat betekent dat er binnenkort enkele negatieve herzieningen zullen komen, zegt Andrea.

Het bedrijf verwacht een minder gunstige marktomstandigheden in het komende kwartaal of twee, als gevolg van kostenbeheersing door klanten, hogere rentetarieven en geopolitieke zorgen. Dat zal gevolgen hebben voor, onder meer, de bezettingsgraad en de FFO.

KBC Securities over Prologis

Ondanks de uitdagingen op korte termijn profiteert het bedrijf van seculaire groeifactoren zoals reshoring (waarbij bedrijven terugkeren naar het land van oorsprong), e-commercepenetratie en logistieke diensten, stelt Andrea Gabellone. De overname van Duke Realty vergroot ook de portefeuille en de schaalgrootte.

De analist blijft sterk geloven in het aandelenverhaal van Prologis op de lange termijn, maar geeft er de voorkeur aan om de aanbeveling voor het aandeel te verlagen naar 'Houden', gezien het gebrek aan wezenlijk stijgingspotentieel op de korte termijn. Het koersdoel blijft 135 dollar.