wo. 11 dec 2024

Oracle?

Het Amerikaanse softwarebedrijf Oracle is wereldwijd dé referentie voor databasesystemen. Daarnaast levert het ook de software voor bedrijfstoepassingen als ERP (Enterprise Resource Planning) en CRM (Client Relationship Management). Het bedrijf probeert zijn licentie-inkomsten te vervangen door de verkoop van abonnementen op de (Oracle) cloud.

Nieuws

Oracle rapporteerde maandag nabeurs voor de driemaandsperiode eindigend op 30 november (tweede kwartaal 2025 want het boekjaar eindigt op 31/5/2025) resultaten die licht onder de consensus uitkwamen. De prognose voor het lopende kwartaal lag eveneens onder de verwachting.

De resultaten over het tweede kwartaal 2024:

- De omzet groeide 9% (eveneens in 9% tegen constante wisselkoersen) tot 14,1 miljard dollar, en lag minder dan 1% onder de consensus.

- De operationele winst dikte 10% aan tot 6,7 miljard dollar, grotendeels in lijn met de verwachting dankzij de marge (43,4%) die 10 basispunten boven de consensus lag.

- De cloudbusiness groeide 24% tot 5,9 miljard dollar en kwam daarmee 1% onder de consensus uit. Daarbinnen groeide de IaaS business (OCI, Oracle Cloud Infrastructure) met 52% tot 2,4 miljard dollar, een versnelling tov de 46%-groei van vorig kwartaal maar slechts in lijn met de consensus.De RPO (Remaining Performance Obligation), een maatstaf voor de backlog steeg jaar-op-jaar met 49% tot circa 97 miljard dollar. Kwartaal-op-kwartaal daalde de RPO evenwel met USD 2 miljard.

- De nettowinst per aandeel bedroeg 1,47 dollar, lichtjes onder de verwachting van 1,48 dollar.

Voor het lopende kwartaal (derde kwartaal) voorspelt het bedrijf:

- Een omzetgroei tussen 9% en 11% cw, licht onder de verwachting.

- Een groei van de cloudbusiness tussen 25% en 27% cw, circa 1% onder de consensus.

- Een nettowinst per aandeel van ,49 dollar, onder de consensus van 1,57 dollar maar geïmpacteerd door een negatief wisselkoerseffect van 0,03 dollar.

Voor het volledige boekjaar 2025 (dat startte op 1/6/2024) gaat Oracle nog steeds uit van:

- Een dubbelcijferige omzetgroei waarbij de groei elk kwartaal sequentieel zal aantrekken.

- Kapitaalsinvesteringen die minstens zullen verdubbelen. Over boekjaar 2024 bedroeg de capex 6,9 miljard dollar. Voor 2025 wordt dit dus minimum 13,8 miljard dollar.

KBC Securities over Oracle

De cloudactiviteiten (nu goed voor meer dan 40% van de totale omzet) groeien het snelst binnen het bedrijf en krijgen dan ook de meeste aandacht van beleggers. En deze ontgoochelden. Aan de forse groei van de cloudactiviteiten hangt bovendien een stevig prijskaartje aangezien Oracle gedwongen wordt zwaar te blijven investeren in zijn eigen cloudinfrastructuur. Verder weegt de niet-cloud business (software) op de totale omzetgroei.

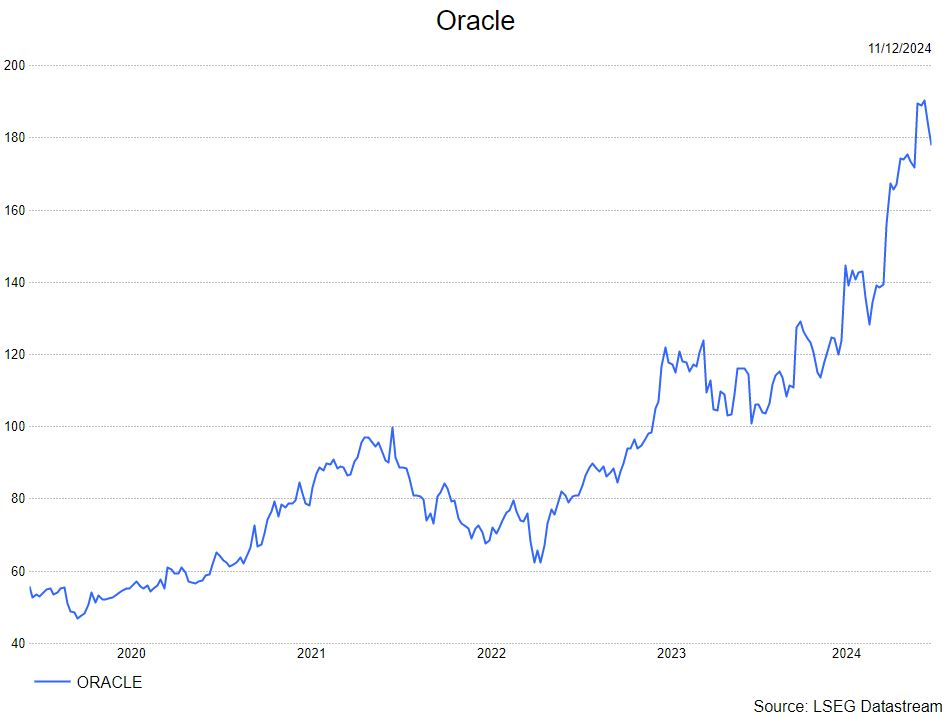

De stevige koersstijging dit jaar maakt dat het aandeel fors duurder geworden is: de verwachte koers-winstverhouding bedraagt nu 25 tov 17 begin 2024. Bij dergelijke multiples verwachten beleggers dan wel quasi-perfecte resultaten. En die waren er niet. Het aandeel zakte nabeurs dan ook zo’n 7%.

De analist van KBC Securities, Kurt Ruts, handhaaft de houden- aanbeveling maar verhoogt het koersdoel van 135 dollar naar 175 dollar.