di. 29 okt 2024

Novartis?

Novartis is een Zwitsers farmaceutisch bedrijf dat wereldwijd actief is in de productie en verkoop van gezondheidsproducten. Na afsplitsing van zijn oogdivisie Alcon op 9 april 2019, telt het bedrijf twee divisies: farmaceutische producten en Sandoz (generieke medicijnen). De vijf belangrijkste producten van het bedrijf zijn Gilenya, Cosentyx, Lucentis, Tasigna en Sandostatin.

Resultaten

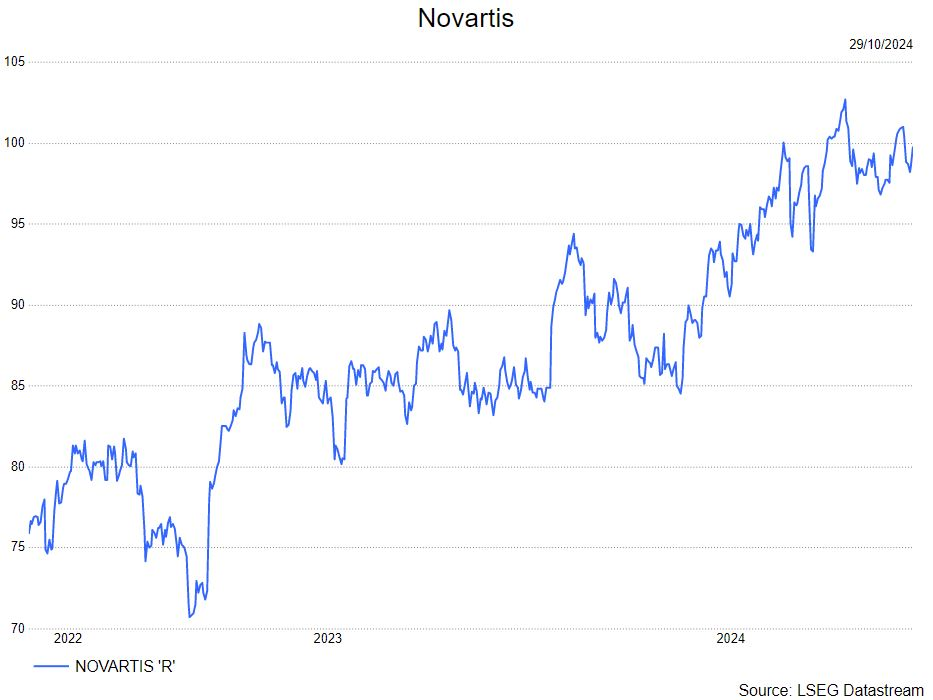

Novartis rapporteerde solide resultaten voor het derde kwartaal en verhoogde de verwachtingen voor 2024, hoewel deze in lijn zijn met de gemiddelde analistenverwachtingen (gav). De aandelen worden verhandeld tegen een koerswinst-verhouding van meer dan 14 voor 2025, voor een omzetgroei in lijn met de gav en de winst per aandeel kleiner dan 5% tot 2030.

De kernwinst per aandeel (WPA) van 2,06 dollarlag 6% boven de gav dankzij een sterk bedrijfsresultaat. Een betere omzet (12,823 miljoen dollar) in combinatie met een sterke kostenbeheersing. Het enige negatieve resultaat was een bijzondere waardevermindering van 800 dollarmiljoen op de overname van MorphoSys.

Kijkend naar de belangrijkste productportefeuille, lag de omzet van Entresto van 1,865 miljard dollar 1,4% onder de gav. De omzet van Kesimpta van 838 miljoen dollar lag er iets boven, de omzet van Cosentyx van 1,693 miljard dollar lag 8,5% voor op de gav. De omzet van Gilenya van 130 miljoen dollar lag 9% onder de gav en de omzet van Zolgensma van 308 miljoen dollar overtrof de gav met 4%. De omzet van Kisqali van 787 miljoen dollar was in lijn. De Pluvicto-omzet van 386 miljoen dollar overtrof de gav dankzij een kortingaanpassing. Bij de andere nieuwe introducties dan Pluvicto overtrof de omzet van Scemblix de gav met 6% en die van Leqvio met 1%. Tot slot lag de omzet van Fabhalta er sterk boven.

Voor 2024 verhoogde Novartis zijn verwachtingen.

KBC Securities over Novartis

In juli haalde de analist van KBC Securities, Andrea Gabellone, het aandeel van de kooplijst en sindsdien handelt het aandeel zijwaarts. Andrea denkt dat de aandelen een nieuw momentum kunnen vinden gezien de prestatie van vandaag maar we heeft zijn twijfels over het traject tot 2025 op dit moment. Voorlopig gaan de managementrichtlijnen uit van generieke lanceringen van Tasigna, Promacta en Entresto vanaf medio 2025, wat betekent dat het sterke groeimomentum dat vandaag te zien is, volgend jaar sterk zou kunnen afzwakken.

Andrea handhaaft de houden-aanbeveling en koersdoel van 105 CHF.