di. 26 mrt 2024

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Samenvatting

Nike, samen met nog enkele andere sportmerken, had de verwachtingen al lager bijgesteld door een afgenomen consumentensentiment en ook een Chinese verkoop die lager uitvalt. Toch koesterden enkele investeerders hoopvolle verwachtingen rond de naam. Nike’s derdekwartaalresultaten van hun gebroken boekjaar waren niet rampzalig, maar onderdrukten wel die hoop van menig investeerder. De knieval rond innovatie verbleekte verder de straling van hun ‘swoosh’ logo en verminderde de vooruitzichten voor de nabije toekomst.

Details

Eind vorig jaar moest Nike al een waarschuwing in de markt sturen omdat hun vooruitzichten voor hun gebroken boekjaar van 2024 te hoog lagen. Nike legde de lat voor het derde en vierde kwartaal van hun gebroken boekjaar lager voornamelijk wijzend naar de mindere macro economische omstandigheden. Hoewel dit uiteraard zijn gevolgen had op de koers van het aandeel zag je dat menig analist en investeerder dit ook eerder aanhaalden als een ‘winterschoonmaak’. Zo dachten ze dat Nike ook eerder de verwachtingen wilde temperen zodat ze opnieuw makkelijker konden uitpakken met een ‘beat and raise’ (redactie :verwachtingen kloppen en weer hoger gaan) Het bleek dat die hoop op een ‘beat and raise’ nog te voorbarig was.

De resultaten van het derde kwartaal waren echter zeker niet rampzalig te noemen. Hun omzet bleef relatief stabiel op jaarbasis met een ‘groei’ van 0.3%. De marges waartegen Nike de verkopen mocht realiseren waren ook nog wel ‘ok’ te noemen. Zo was hun netto-inkomstenmarge 9.4% waarmee ze licht beter doen dan de gemiddelde analistenverwachtingen. Hierdoor konden ze het derde kwartaal afronden met een winst per aandeel van 0.77 dollar, wat hoger lag dan de aangepaste verwachting van 0.74 dollar. De resultaten zijn dus geen grote ramp, maar ze spreken niet tot de verbeelding en doen investeerders ook niet dromen. Het geeft eerder een stabiliteit weer dan de groei die investeerders in het aandeel gewoon zijn. De licht betere cijfers komen vooral door lagere kosten en niet door schoenen aan hogere prijzen te verkopen. Consumenten gaan nu eerder op zoek naar ‘koopjes’ en willen hun Nike kledij/schoenen met korting kopen. Nike slaagt er in haar kosten terug te dringen via haar besparingsplan dat ze vorig jaar aangekondigde.

Het probleem bevindt zich echter vooral ook onder de motorkap. Nike kon ooit uitpakken met haar innovatie en sterke productenkennis. Herinner je de begindagen van de Nike ‘Vaporfly’ die concurrenten degradeerde tot middeleeuwse loopschoenen. Deze concurrenten lieten hun lopers zelfs toe om wedstrijden met de ‘vaporfly’ te lopen indien ze het Nike-logo afplakten. Deze hoogdagen zijn nu echter afgelopen. De concurrentie stond niet stil en op verschillende domeinen hebben concurrenten zoals Adidas hen kunnen overklassen qua performantie.

Het is een gegeven waar ook het management van Nike niet omheen kan kijken en ze ontkennen het dan ook niet. Daarom kondigde Nike’s CEO, John Donahoe, een meerjarig innovatieplan aan. Zo willen ze terug hun innovatieve topstatus veroveren via nieuwe lijnen in hun loopschoenen. Zo komt er een nieuwe Air max en een nieuwe Pegasus 41. Daarenboven zullen ze deze innovaties opnieuw beter in beeld brengen dankzij verhoogde marketinguitgaven die gepaard gaan met grote sportevents zoals de Olympische spelen en de Eurocup.

Het management verwacht dat de nieuwe productlijnen pas echt in de winst te vinden zal zijn in de tweede helft van 2025. De komende drie kwartalen (gebroken boekjaar) zien ze eerder nog als een transitieperiode om de huidige voorraad nog zo goed mogelijk verkocht te krijgen. Hierdoor werd de verwachting voor het laatste kwartaal van hun boekjaar 2024 nog verder verlaagd en is er nu ook enige twijfel omtrent de eerste helft van 2025.

Het is dan ook nog afwachten of de gehoopte heropleving in het tweede deel van 2025 ook effectief zal plaatsvinden. Nike’s concurrenten staan namelijk ook niet stil en de nieuwe Adidas, Hoka, ON running,… schoenen zijn meer dan geduchte concurrenten geworden. Er is nu meer concurrentie op de thuismarkt van Nike dan voor de pandemie en het zal nog afwachten worden of de nieuwe productlijnen ook effectief terug marktaandeel zullen kunnen terugwinnen. Want via retailers als Foot Locker blijkt dat het marktaandeel van Nike behoorlijk geslonken is.

KBC Securities over Nike

Nike blijft een sterk merk en KBCS ziet dat het management ook zeker bezig is met zichzelf opnieuw her uit te vinden en terug dat innovatieve merk te zijn van weleer. Momenteel blijkt Nike toch vooral nog marktaandeel te verliezen aan nieuwere opkomende spelers zoals HOKA, ON Running,… Financieel is het niet rampzalig maar dit komt voornamelijk doordat Nike haar kosten weet terug te dringen. Op korte termijn kan dit nog enige steun blijven bieden, maar om opnieuw groei in het merk te blazen zullen ze ook terug kosten moeten maken. Marketingcampagnes kosten veel geld en innovatie komt ook niet gratis.

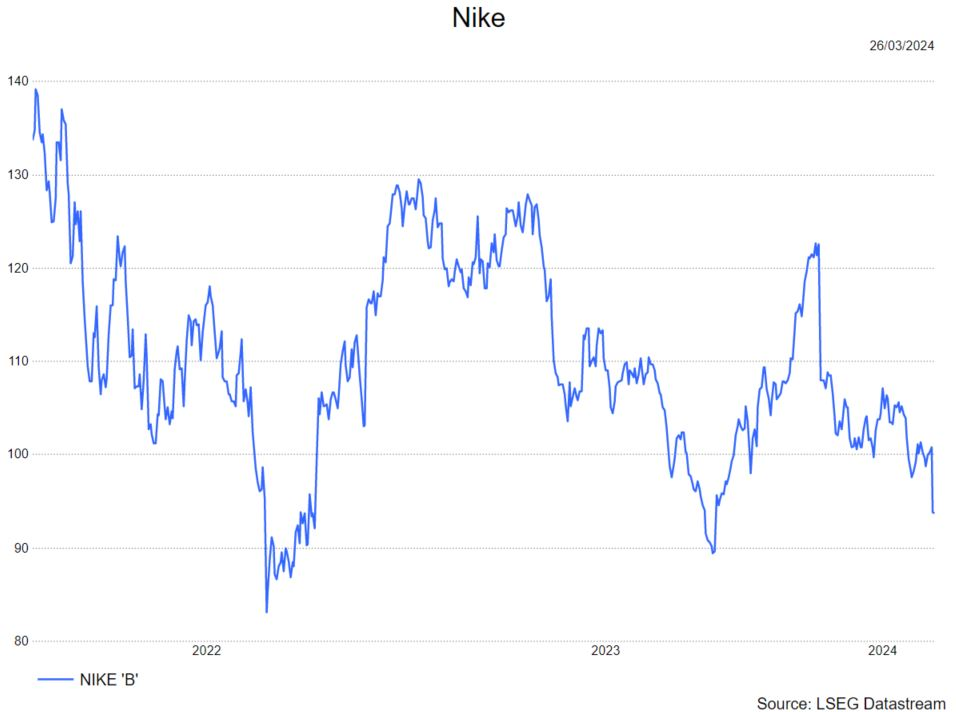

De analist van KBCS ziet vooral onzekerheden bij Nike in een markt die concurrentiëler is geworden. Voor de langeretermijninvesteerder is er hoop dat de nieuwe producten aanslaan. De sportieve zomer van 2024 kan hen hierbij zeker helpen. Desondanks verlaagt de analist, Tom Noyens, het koersdoel van 105 dollar naar 95 dollar door de lagere winstverwachtingen voor de komende kwartalen. Tom handhaaft wel zijn 'houden'-aanbeveling.