do. 29 feb 2024

AB InBev?

Met een wereldwijd marktaandeel van iets meer dan een kwart is AB InBev veruit de grootste brouwer ter wereld. In veel van 's werelds grootste afzetmarkten voor bier, zoals de VS, Brazilië en Mexico, neemt de onderneming een leidende positie in. Tot de bekendste merken van de groep behoren merken als Budweiser, Corona en Stella Artois.

Resultaten

In het vierde kwartaal daalden de volumes met 2,6% tot 144,7 miljoen hl (KBCS -1,9% tot 146,0 miljoen hl, gemiddelde analistenverwachtingen (gav) -1,9% organ. tot 146,0 miljoen hl) terwijl de inkomsten stegen met 6,2% tot 14,473 miljard dollar (KBCS +5,4% tot 15,221 miljard dollar, gav +6,1% organisch tot 15,380 miljard dollar), met een negatieve impact van de Argentijnse hyperinflatie.

Per regio:

- In Noord-Amerika daalden zowel de volumes (-15,3%) als de inkomsten (-15,7%) voornamelijk door de daling van Bud Light. Het marktaandeel is geleidelijk verbeterd sinds mei.

- In Midden-Amerika stegen zowel de volumes (+0,9%) als de inkomsten (+5,3%), behalve in Mexico door ongunstige weersomstandigheden in de regio Acapulco.

- In Zuid-Amerika daalden de volumes (-0,3%) maar stegen de inkomsten (29,6%). Het resultaat werd beïnvloed door de hyperinflatie in Argentinië, terwijl Brazilië sterk uit de hoek kwam.

- In EMEA daalden de volumes (-0,7%) maar stegen de inkomsten (11,7%).

- In APAC daalden de volumes (-2,8%) terwijl de inkomsten stegen (7,0%).

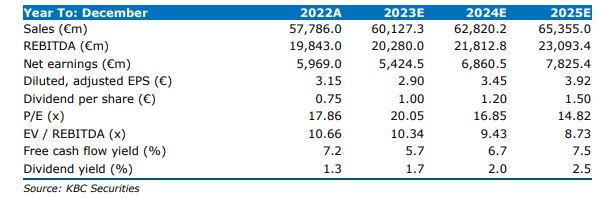

De nettoschuld bedraagt 67,6 miljard dollar (KBCS en gav 66 miljard dollar), wat overeenkomt met een nettoschuld/EBITDA-multiple van 3,4x. AB InBev stelt een dividend voor van 0,82 euro.

Wat de vooruitzichten betreft gaat AB InBev uit van een EBITDA-groei voor boekjaar 2024,in lijn met de vooruitzichten voor de middellange termijn van 4-8% en een omzet van +4,5% tot 62,8 miljard dollar.

KBC Securities over AB InBev

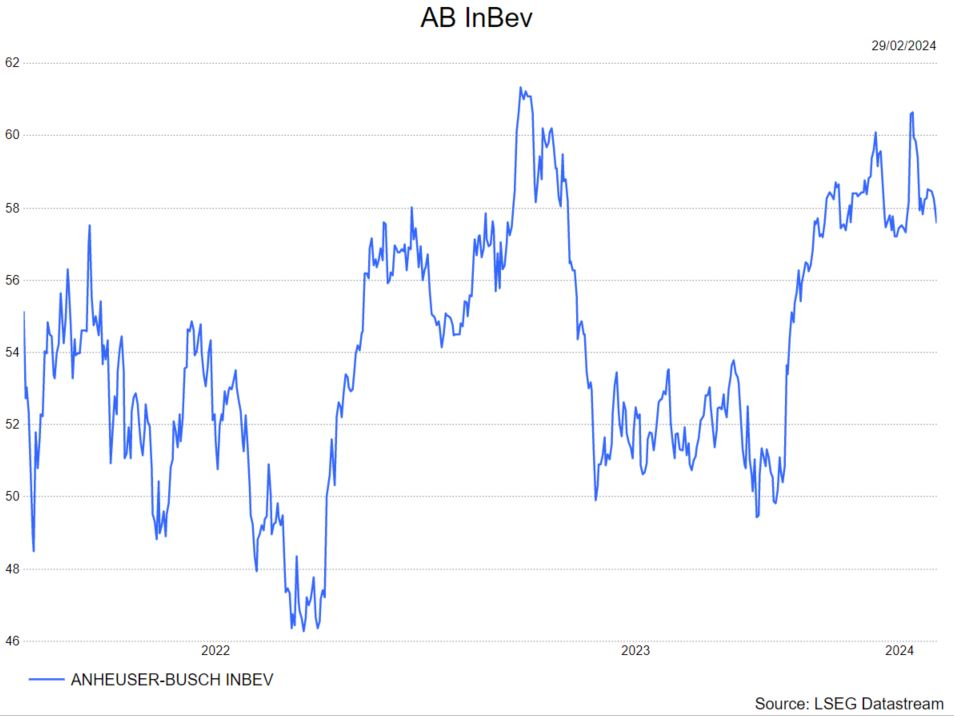

De autonome groeicijfers over het vierde kwartaal lagen dicht bij de verwachtingen van KBCS en de consensuscijfers. De prognose voor geheel 2024 van 4-8% EBITDA-groei is in lijn met de groeiambitie voor de middellange termijn. De gav zitten eerder op +8% en +9% De analist van KBC Securities, WIm Hoste, waardeert AB InBev nog steeds om zijn leidende positie op de wereldwijde biermarkt, de hoge intrinsieke winstgevendheid en de LT-groeivooruitzichten in zijn activiteiten in opkomende markten. De schuldafbouw ligt op schema en en omdat de waarderingsmultiples aantrekkelijk zijn. Wim handhaaft zijn 'kopen'-aanbeveling en koersdoel van 75 euro.