ma. 10 feb 2025

14:55

Melexis?

De belangrijkste producten van Melexis zijn Hall Effect magnetische sensoren, Druksensoren, Sensor Interface ICs, Microcontrollers, Optische en Infrarode sensoren. Melexis ontwikkelt zowel ASICs (Application SpeciTc ICs) als ASSPs (Application SpeciTc Standard Products). Meer dan 90% van deze producten worden ontwikkeld voor toepassingen in de automobielsector. Het bedrijf levert de meeste van zijn producten niet rechtstreeks aan autofabrikanten, maar aan OEM's zoals Bosch, Continental en Sensata.

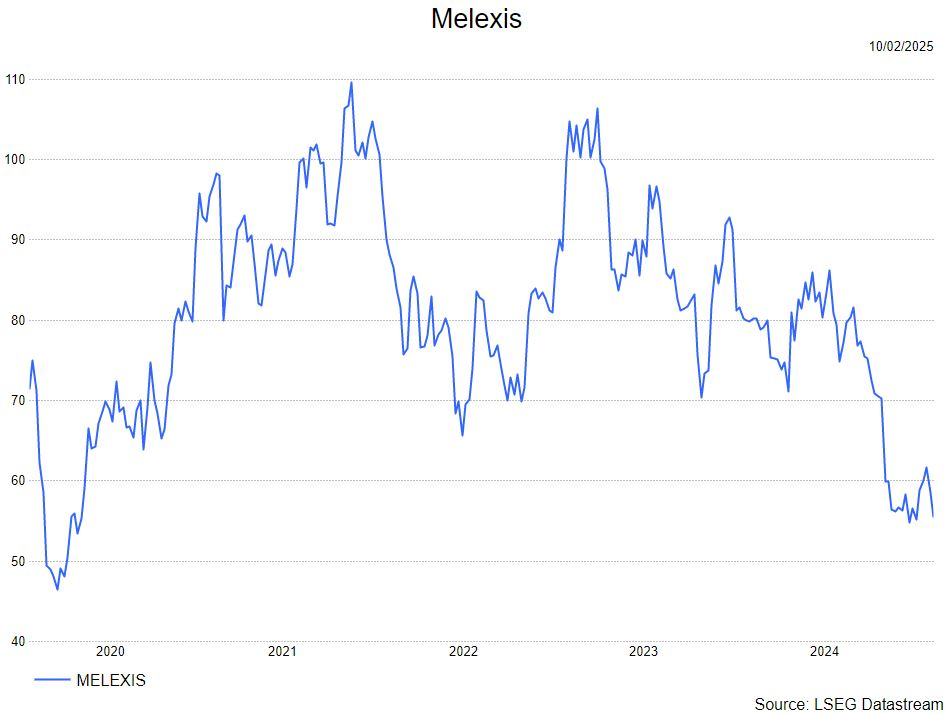

De aandelen van Melexis daalden op de dag van de resultaten, waardoor de winst van de dag voordien werd tenietgedaan door het positieve sentiment van Infineon. Deze daling werd toegeschreven aan de vierdekwartaalresultaten 2024 met een omzet van 197,4 miljoen euro, die achterbleef bij de verwachtingen. Tijdens dit kwartaal zag Melexis haar klanten uit de autosector de voorraden aanzienlijk verminderen. Het bedrijf heeft de oorspronkelijke 2024 verkoopdoelstelling van ongeveer 1 miljard euro niet gehaald, wat ze omschreven als "teleurstellend". Ondanks de voortdurende voorraadcorrecties in de eerste helft van 2025, blijft Melexis voorzichtig optimistisch dat de vraag van klanten rond de zomer zal beginnen te verbeteren.

- Melexis gaf aan dat 2024 een jaar van contrasten was in haar markten. In het begin van het jaar waren de meeste van haar producten nog in toewijzing en het orderboek weerspiegelde een goede zichtbaarheid. Tegen het einde van het derde kwartaal 2024 uitten klanten uit de automobielsector de wens om hun voorraden te verminderen. Sindsdien werkt Melexis nauw met hen samen om dit doel te bereiken. Het bedrijf heeft zijn oorspronkelijke verkoopdoelstelling voor boekjaar van ongeveer 1 miljard euro niet gehaald, wat ze zelf omschreven als "teleurstellend".

- KBC Securities denkt dat de markt de blootstelling van Melexis aan EV-aandrijflijn overschat, waardoor het bedrijf niet afhankelijk is van het type auto's dat geproduceerd en verkocht wordt. KBCS verwacht dat Melexis een gezonde langetermijngroei zal realiseren (1,1 miljard euro in 2027 en 1,2 miljard euro in 2028) aangezien haar groeitraject en leiderschap in sensoren en drivers voor de automobielmarkt intact blijven. De producten van het bedrijf zijn goed gepositioneerd om te profiteren van de voortdurende groei van de auto-industrie. In het boekjaar 2024 had Melexis een sterke tractie met design overwinningen, in het bijzonder in China. Melexis had ook solide resultaten in Beyond Automotive (hoewel nog steeds slechts 10% van de omzet), wat de strategie bevestigt om de portefeuille te diversifiëren in robotica, digitale gezondheid, alternatieve mobiliteit, enz.

- Guy heeft zijn model bijgewerkt om rekening te houden met de aanhoudende voorraadcorrecties bij klanten in de eerste jaarhelft 2025. Desondanks blijft Melexis voorzichtig optimistisch dat de vraag van klanten rond de zomer zal verbeteren.

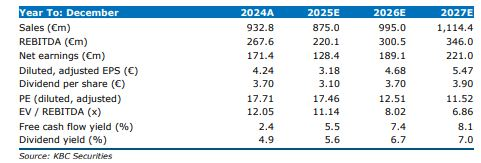

- Tegen de geactualiseerde richtkoers van 76 euro wordt Melexis verhandeld tegen een koers/winstverhouding 2025E van 23,9, een EV/Omzet van 3,7 en EV/EBITDA van 14,8. Tegen 2028E zouden deze ratio's respectievelijk 12,6, 2,6 en 8,3 zijn.

- KBCS heeft ook zijn Bull/Bear/Base-case bijgewerkt met een Fair Value van 104,8 euro in de Bull-case en een Fair Value van € 45,5.

KBC Securities over Melexis

De analist van KBC Securities, Guy Sips, herhaalt zijn kopen-aanbeveling voor Melexis maar verlaagt het koersdoel van 85 euro naar 76 euro. Guy verwacht dat het aandeel volatiliteit kan ondervinden in de komende maanden. Hij ziet potentiële zwaktes in het aandeel echter als koopkansen, met als doel zich te positioneren voor de herwaardering van halfgeleideraandelen voor de auto-industrie ten opzichte van andere chipaandelen in de komende 12 maanden. De markt verder zal verder kijken dan de zwakke punten op de korte termijn en zal beginnen met het inprijzen van de volgende upcycle, vooral voor halfgeleideraandelen uit de auto-industrie.