di. 4 mrt 2025

Azelis?

Azelis is een belangrijke speler in de distributiemarkt van specialiteitschemicaliën en voedingsingrediënten. De geleverde stoffen worden in diverse eindmarkten gebruikt zoals: agricultuur, geneesmiddelen, voeding, dierenvoeding, schoonheidsproducten en industriële toepassingen.

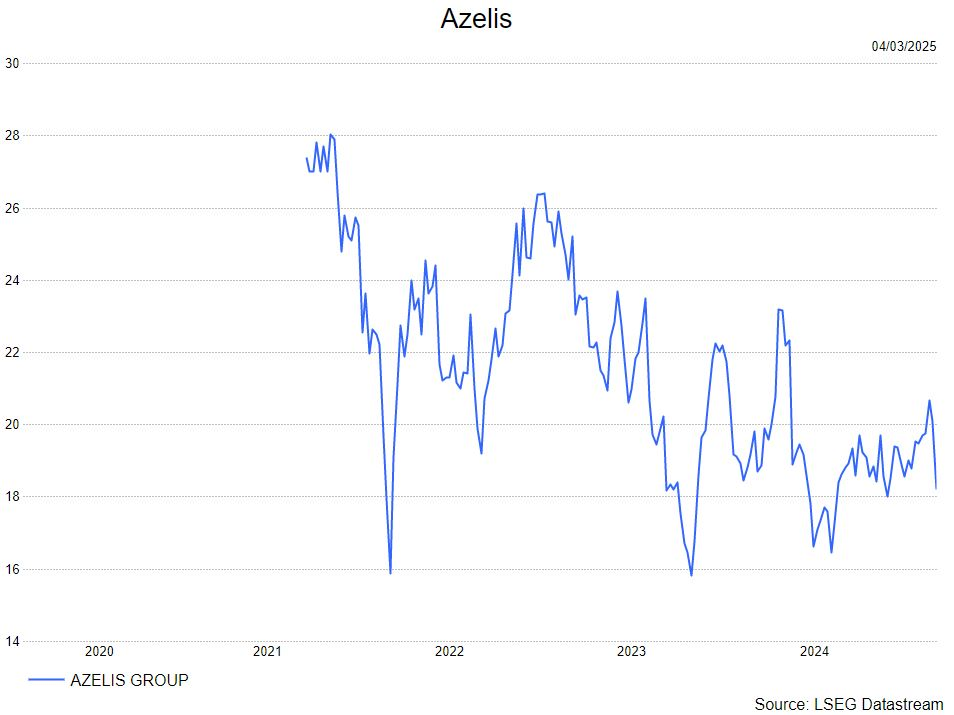

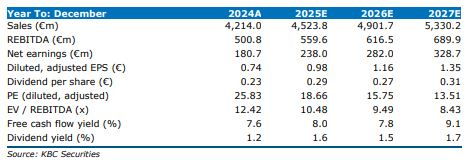

De analist van KBC Securities, Thibault Leneeuw, analiseerde de cijfers van het bedrijf naar aanleiding van de publicatie van de jaarresultaten. Azelis heeft de afgelopen jaren zijn veerkracht bewezen met een organische omzetgroei (CAGR) van 6,6% (2020-2024) in combinatie met robuuste marge-uitbreidingen. Daarom zou Azelis een veilige haven kunnen zijn in volatiele tijden, ondersteund door hun sterke geografische en eindmarktdiversificatie. Desalniettemin gelooft Thibault dat de verwachtingen voor organische omzetgroei te optimistisch zijn. Aan de andere kant wordt het potentieel van acquisities onderschat. Thibault verlaagde de acquisitieve omzetgroei. De free float is verdubbeld, de liquiditeit verdrievoudigd en de korting ten opzichte van IMCD verviervoudigd. Dit is fundamenteel onlogisch en biedt een kans, maar benadrukt de ontevredenheid van de markt over hoe de plaatsingen hebben plaatsgevonden.

- Azelis heeft de afgelopen jaren een sterke organische omzetgroei en marge-uitbreidingen laten zien, wat het bedrijf veerkrachtig maakt in moeilijke tijden.

- De verwachtingen voor organische omzetgroei zijn mogelijk te optimistisch, terwijl het potentieel van acquisities wordt onderschat.

- De free float is verdubbeld, de liquiditeit is verdrievoudigd en de korting ten opzichte van IMCD is verviervoudigd, wat een kans biedt ondanks marktontevredenheid.

Thibault verlaagt het koersdoel naar 27 euro maar met een kopen-aanbeveling vanwege aantrekkelijke marktprijzen.

Bron grafieken: KBC Securities