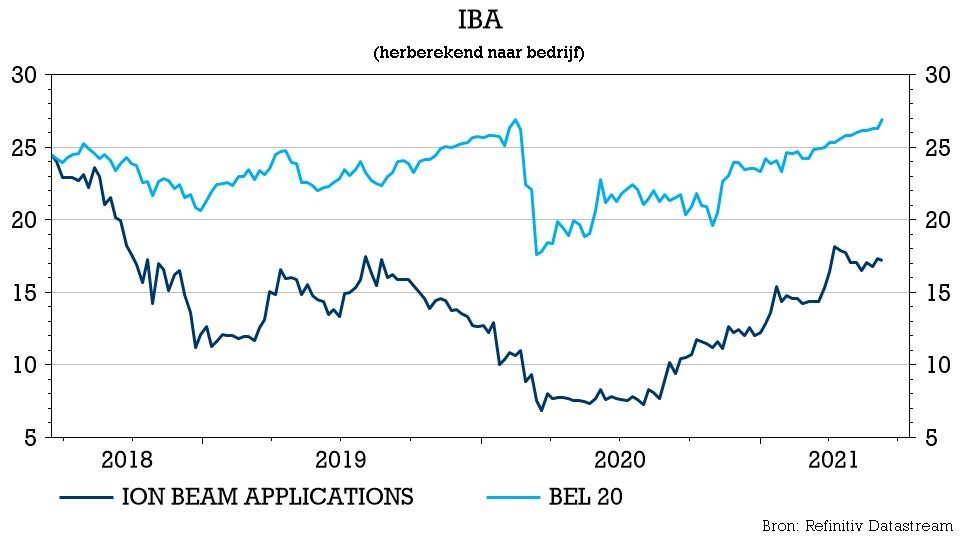

do. 17 jun 2021

Ondanks de aanzienlijke daling van de wereldwijde verkoop van protontherapiecentra (PT) in 2020 en het trage herstel in de eerste helft van 2021, bleek 2020 toch een redelijk jaar te zijn voor IBA. Dat is te danken aan een strategische Chinese deal, die IBA's reeds dominante positie in de regio verder moet versterken, terwijl de recurrente diensten van IBA op termijn een stabielere en aantrekkelijkere investeringsopportuniteit maken. Ondertussen zou het recordorderboek moeten resulteren in een aanzienlijke stijging van de inkomsten uit PT-apparatuur vanaf 2022.

Enkele aandachtspunten

- De licentieovereenkomst van 100 miljoen met het Chinese CGN moet IBA's dominante positie op het Chinese vasteland (marktaandeel van ca. 50%) verder versterken. In het kader van dat contract werd recent een overeenkomst getekend met het Sichuan Cancer Hospital & Institute voor de bouw van een Proteus Plus-systeem in Chengdu. Het systeem zal bestaan uit 4 behandelkamers, waaronder 3 portaalkamers en 1 vaste balkkamer. KBCS is van mening dat de samenwerking met het staatsbedrijf een duidelijk voordeel heeft op zijn westerse concurrenten in de context van China's 13de vijfjarenplan, dat ernaar streeft dat 70% van de hoogwaardige medische apparatuur van het land tegen 2025 in eigen land wordt geproduceerd en 90% tegen 2030.

- Groeiende recurrente inkomsten uit diensten zullen van IBA op termijn een stabielere en aantrekkelijkere investering maken. Op basis van een groeiende afbetalingsbasis ziet KBC Securities dat de inkomsten uit PT-diensten een gemiddelde jaarlijkse groeivoet van 6,4% zullen vertonen in de komende 5 jaar, wat kan oplopen tot 6,0% in de komende 10 jaar. Op die manier zullen de recurrente inkomsten gestaag stijgen tot boven 50% van de totale omzet uit protontherapiecentra (dat was 48% in 2020).

- IBA ziet dan ook groeiende activiteiten op de Amerikaanse PT-markt, aangedreven door stijgende investeringen en nieuwe stimuleringspakketten. Dat heeft al geleid tot de verkoop van een PT1 systeem aan het Advocate Radiation Oncology centrum in Florida, waarmee het de eerste PT-verkoop van het jaar was dat tot nu toe geweten is. Ook de orderontvangsten voor de OA-divisie (Other Accelerators) lijken sterk, met tot dusver 7 verkochte machines, te vergelijken met 17 verkochte exemplaren in 2020. De OA-inkomsten kunnen echter aanzienlijk variëren, afhankelijk van het type versneller dat wordt verkocht.

- Verwacht wordt dat het orderboek voor protontherapie-uitrusting, dat een recordbedrag van 249 miljoen euro vertegenwoordigt, in de komende 4 à 5 jaar zal worden uitgevoerd. Na uitsplitsing van het orderboek zal 2021 nog steeds worden beïnvloed door Covid-19, zodat de daadwerkelijke installaties pas vanaf 2022 echt van start zullen gaan. Samen met een verwachte normalisering van de orderontvangsten vanaf 2022 kan de omzet uit PT-apparatuur na 2021 de grens van 100 miljoen euro passeren.

KBC Securities omschrijft basisscenario IBA

Hoewel de inkomsten uit diensten de inkomstengroei zouden moeten stabiliseren in de toekomst, blijft het aantal verkochte kamers de belangrijkste drijfveer voor IBA, omdat het de afbetalingsbasis verhoogt en daarmee de toekomstige service-inkomsten. Aangezien het track record van de verkoop van PT-centra ongelijkmatig blijft, zijn de toekomstige verkopen vanzelfsprekend moeilijk te voorspellen. Historisch gezien is het aantal door IBA verkochte kamers gemiddeld ongeveer 7,8 per jaar in de afgelopen 10 jaar en 8,6 in de afgelopen 5 jaar. Als de verkopen in het kader van het Chinese contract buiten beschouwing gelaten worden, lag het gemiddelde over 5 jaar dichter bij 5,8 kamers per jaar.

Het basisscenario van KBC Securities gaat derhalve uit van een gemiddelde van 5 PT-kamers per jaar voor de komende vijf jaar (inclusief een weinig agressieve inschatting van 2 kamers voor 2021), met een groei tot een gemiddelde van 7,4 kamers per jaar in de vijf jaar daarna. Inclusief de ramingen voor het kamers dat verkocht zal worden door CGN, zouden deze aantallen moeten stijgen tot 7,8 in de eerste 5 jaar en 12,6 in de periode van 2025 tot en met 2030. KBCS verhoogt het koersdoel van 12 naar 17,5 euro, met ongewijzigd “Houden”-advies, wat in lijn ligt met het basisscenario.