di. 3 sep 2024

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

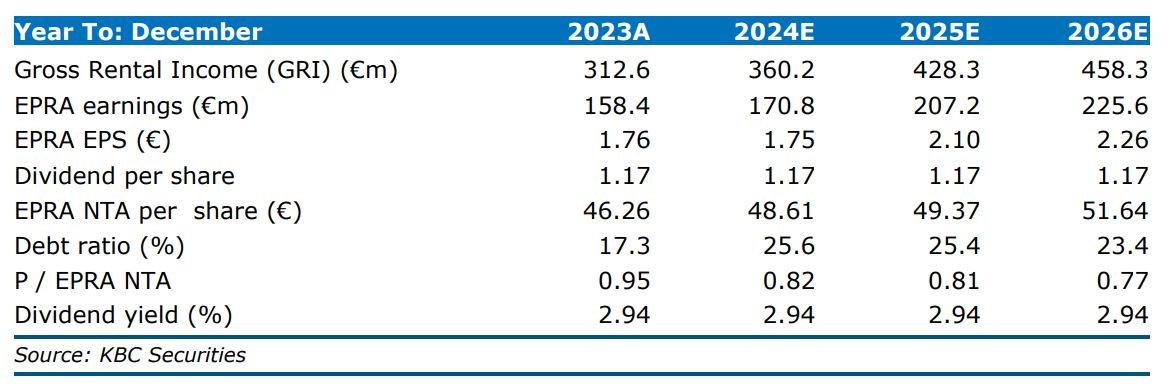

De analist van KBC Securities, Wim Lewi, heeft zijn model aangepast na het Lock'nStore-verhaal (LnS) bij Shurgard.

Je kunt geen omelet bakken zonder eieren te breken. Shurgard streeft ernaar marktleider te zijn in elk van zijn markten en om dat in het Verenigd Koninkrijk te bereiken zal het wat pijn doen. Wim gelooft dat de relatief hoge waardering in het verleden gerechtvaardigd was omdat Shurgard een consistente, boven de markt liggende groei van haar platform heeft door haar pijplijn. Marktaandeel en bezettingsgraad zijn 2 belangrijke hefbomen voor de winstgevendheid van een platform.

Bij de update van zijn model heeft Wim de Lock'nStore pijplijn in ons model opgenomen. De eigen ontwikkelingen en selectieve fusies en overnames blijven op de achtergrond doorgaan en zullen in combinatie met LnS voldoende

organische groei opleveren om het koersdoel van EUR 54,0 te rechtvaardigen. Shurgard heeft voldoende ruimte op zijn balans om zijn pijplijn uit te voeren.

Details

Wim brachte enkele kleine aanpassingen aan de winst per aandeel. Bij de eerste presentatie van LnS werd de impact op de winst per aandeel voor 2024 geraamd op -5% ten opzichte van eerdere consensusramingen, maar een positieve bijdrage zou leveren voor 2026. Een grote complexe deal met overbruggingsfinanciering en belastingimplicaties is moeilijk in een financieel model te vatten. Bij de halfjaarresultaten 2024 gaf Shurgard meer gedetailleerde richtlijnen over hoe een analist de impact op de winst per aandeel moeten spreiden, maar dat blijft voor interpretatie vatbaar.

Wim blijft geloven dat hoe de taart ook wordt gesneden, het geen materiële impact heeft op zijn DCF-waardering (discounted cashflow-methode, een analysemethode om het koersdoel van een aandeel te bepalen). De deal zal op termijn waarde toevoegen voor investeerders.

Veranderingen in de recurrente Winst per aandeel-verwachtingen:

Een groot verschil met eerdere overnames van Shurgard is de complexiteit van de transactie. Er is een mix van eigendoms- en leaseholds, een managementbedrijf en ook een aanzienlijke pijplijn. Dit zal resulteren in een kwantumstap in het VK in de komende paar jaar met nog eens 33 winkels om een top-3 speler te worden. De overname van LnS en de daaruit voortvloeiende investeringen in de pijplijn zullen de gerapporteerde investeringen (capex) opdrijven tot ruim boven de 1 miljard euro in de periode 2024-2026. De bezettingsgraad in het VK zal aanzienlijk dalen, maar de gemiddelde huur per vierkante meter zal relatief stabiel blijven. Lok'nStore zal Shurgard's aanwezigheid in het VK verdubbelen van 47 naar 99 winkels.

KBC Securities over Shurgard

Als een natuurlijke consolidator in een schaarse markt is het groeipotentieel van Shurgard enorm. KBCS houdt van de schaalvoordelen, toenemende inkomsten uit klanten en de voortdurende digitalisering van de activiteiten. Ondanks het groeipotentieel, is KBCS van mening dat Shurgard een defensief aandeel is. Het risico van overaanbod in de markt is laag en Covid lijkt weinig impact te hebben gehad. Shurgard is goed gepositioneerd om storm te doorstaan. De overname van Lok'nStore zal Shurgard's aanwezigheid in het Verenigd Koninkrijk verdubbelen van 47 naar 99 winkels met een extra 171.000 m² aan eigen winkels. Deze overname vertegenwoordigt twee jaar totale organische groei van Shurgard in 1 deal.

Zoals hierboven aangegeven blijft het koersdoel 54 euro met een "kopen"-aanbeveling.