wo. 14 aug 2024

13:51

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

EVS is vandaag een van de belangrijkste spelers in deze industrie, en na de overname van Axon, kan het zelfs bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren.

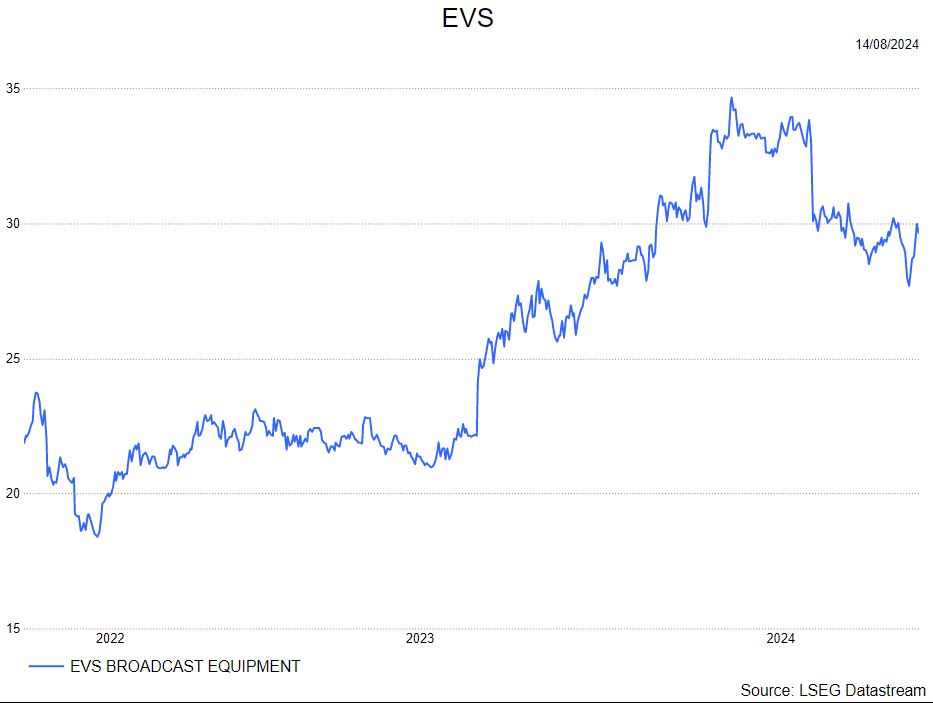

In mei verhoogde de analist van KBC Securities het koersdoel voor EVS van 37,5 euro naar 39 euro. Vandaag (14/8) verhoogt Guy het koersdoel opnieuw naar 40,5 euro.

In de eerste jaarhelft van 2024 was er een zeer mooie order intake van 87,0 miljoen euro, incl. 7,8 miljoen euro voor geheel 2024 met een groei van 7,1%. De omzet stijgt jaar op jaar met 12,2% tot 98,1 miljoen euro, inclusief 4,5 miljoen euro voor de verhuur van grote evenementen (Big Event Rentals). KBC Securities is verheugd dat - op basis van gewaarborgde inkomsten voor geheel 2024 172,2 miljoen euro (+8,5% jaar op jaar) en gebaseerd op de sterke winstprestatie- EVS er vertrouwen in heeft om om zijn ambities van winstgevende groei voor boekjaar 2024 te realiseren. Van dit totaal is 14,4 miljoen euro gekoppeld aan grote evenementen.

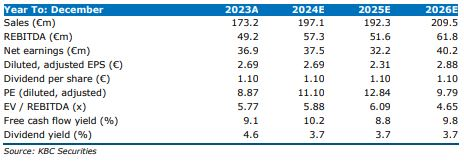

De analist van KBC Securities, Guy Sips, heeft zijn model bijgewerkt. Guy verhoogde de omzetverwachting van 180-195 miljoen euro naar 190-200 miljoen euro. Tegelijkertijd wordt ook de EBIT-bandbreedte (bedrijfswinst) voor geheel 2023 herzien in de richting van 40-46 miljoen euro (vergeleken met een initiële marge van 38-45 miljoen euro). Naast de gegarandeerde inkomsten voor boekjaar 2024 heeft EVS een orderboek op lange termijn ter waarde van 67,6 miljoen euro (14,9 miljoen euro meer dan eind 2023). EVS gaf aan dat de totale pijplijn sterk is, met een groei van 44% jaar op jaar en bevestigt hun vermogen om verdere groei in orderontvangst te realiseren in de tweede helft van 2024 en om 2025 voor te bereiden.

De brutomarge blijft sterk met 71,9% (70,7% in de eerste helft van 2023). Deze stijging is een combinatie van veranderingen in de presentatie van bepaalde elementen, die voorheen waren opgenomen in onze voorraad en nu worden geclassificeerd als overige materiële vaste activa, een algemene verbetering in de Bill Of Material-kosten van EVS en het feit dat 2024 grote evenementenverhuur heeft, wat een positieve impact heeft op de brutomarge.

Omdat 2024 een jaar is waarin grote evenementen worden verhuurd, zijn er bovendien extra uitgaven nodig om deze evenementen te ondersteunen.

Er werd ook een nieuw project voor immateriële activa opgestart. Deze investering vertegenwoordigt 0,5 miljoen euro in de eerste helft van 2024. De verwachte uitgaven bedragen 5,9 miljoen euro over een periode van 3 jaar. EVS blijft dus zowel intern (nieuw immaterieel actief project) als extern investeren. Bedenk dat EVS eerder in augustus twee transacties aankondigde (overname van 100% van de aandelen van MOG Technologies

(Portugal) en de overname van een minderheidsparticipatie in TinkerList (België).

De nettowinst in de eerste zes maanden van 2024 bedroeg 21,8 miljoen euro.

Op basis van deze resultaten verhoogt Guy het koersdoel van 39 naar 40,5 euro met een kopen-aanbeveling.