do. 18 jul 2019

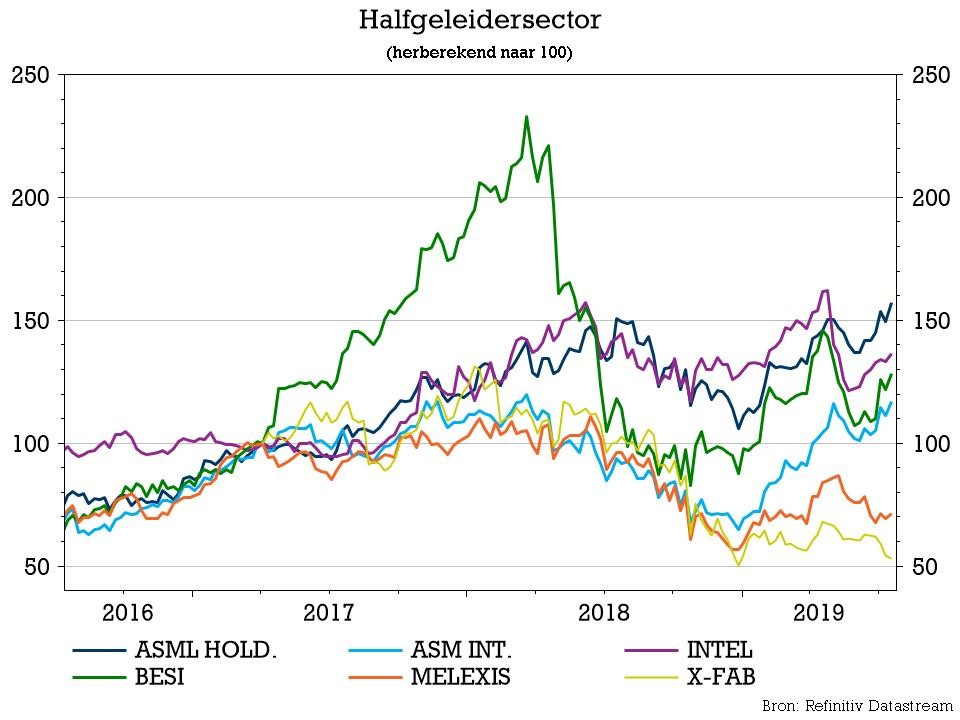

De halfgeleidersector heeft het tegenwoordig niet onder de markt en daar is onder meer het aanhoudende handelsconflict tussen de VS en China debet aan. Door een zwakkere vraag stapelden de voorraden zich op en dat zette menig beurskoers onder druk. Volgens analist Marcel Achterberg zal het herstel in de sector eerder langzaam en geleidelijk verlopen, maar in de tweede helft van 2019 zou de bodem stilaan bereikt moeten zijn. Met die lichtpuntjes in het achterhoofd, start KBC Securities de opvolging van 5 bedrijven in de sector. Analist Marcel Achterberg maakt ons wegwijs.

Langzaam en geleidelijk herstel

Het wordt steeds onwaarschijnlijker dat de halfgeleidermarkt zich vóór 2020 zal herstellen. Ook de tweede helft van 2019 belooft immers uitdagend te blijven, want het ziet er niet naar uit dat de uitgaven voor geheugenapparatuur dit jaar zullen heropleven. Niettemin zorgen ASML's EUV (Extreme Ultra Violet) en ASMI's ALD (Atomic Layer Deposition) voor een betere visibiliteit en een beter groeiprofiel in vergelijking met de meeste sectorgenoten, en dat maakt hen tot de sectorfavorieten van KBCS in de Benelux. Om BESI te kopen lijkt het daarentegen nog te vroeg. In het segment van de halfgeleiders voor de autosector verkiest KBCS momenteel Melexis boven XFAB, omdat het een betere balans tussen risico en rendement biedt. De voorraadafbouw zou volgens onze analist in de tweede jaarhelft naar schatting wel aanhouden.

Uitbreiding coverage KBC Securities

Tijd om even kort in te zoomen op de bedrijven voor die voortaan door KBCS zullen worden opgevolgd.

- ASM International - “Kopen”-advies met koersdoel van 70 euro

- Het Nederlandse ASM is goed gepositioneerd voor meerjarige groei, omdat het gebruik van Atomic Layer Deposition (ALD) zal blijven toenemen, wat ASML een groter aandeel in het geheel (share of wallet) en betere visibiliteit oplevert. ASM is ook minder afhankelijk van de volatiele geheugenmarkt dan de meeste collega's op de markt. Een verdere vermindering van het belang in ASM Pacific Technology zou moeten leiden tot extra rendement voor de aandeelhouders.

- Het Nederlandse ASM is goed gepositioneerd voor meerjarige groei, omdat het gebruik van Atomic Layer Deposition (ALD) zal blijven toenemen, wat ASML een groter aandeel in het geheel (share of wallet) en betere visibiliteit oplevert. ASM is ook minder afhankelijk van de volatiele geheugenmarkt dan de meeste collega's op de markt. Een verdere vermindering van het belang in ASM Pacific Technology zou moeten leiden tot extra rendement voor de aandeelhouders.

- ASML - “Kopen”-aanbeveling met koersdoel van 230 euro

- KBC Securities verwacht dat EUV de komende tien jaar een sterke groeifactor zal zijn en door steeds meer belangrijke klanten zal worden overgenomen. Andere drijfveren zijn o.a. service voor DUV (Deep UV) en e-beam. De combinatie van een sterk prijszettingsvermogen en een recurrente inkomstengroei moet het mogelijk maken om vanaf 2020 de marge te vergroten. ASML heeft een betere zichtbaarheid van de winst dan andere fabrikanten van apparatuur en biedt het beste risico-rendementprofiel. Daarom geniet het aandeel de voorkeur onder de Benelux-fabrikanten van halfgeleiderapparatuur, aldus analist Marcel Achterberg.

- KBC Securities verwacht dat EUV de komende tien jaar een sterke groeifactor zal zijn en door steeds meer belangrijke klanten zal worden overgenomen. Andere drijfveren zijn o.a. service voor DUV (Deep UV) en e-beam. De combinatie van een sterk prijszettingsvermogen en een recurrente inkomstengroei moet het mogelijk maken om vanaf 2020 de marge te vergroten. ASML heeft een betere zichtbaarheid van de winst dan andere fabrikanten van apparatuur en biedt het beste risico-rendementprofiel. Daarom geniet het aandeel de voorkeur onder de Benelux-fabrikanten van halfgeleiderapparatuur, aldus analist Marcel Achterberg.

- BESI Semiconductor - “Houden”-aanbeveling met koersdoel van 27 euro

- Na drie zwakkere kwartalen en uitzicht op een licht herstel van de omzet in het huidige kwartaal verwacht KBCS dat de vraag tegen het einde van 2019 geleidelijk zal aantrekken. De visibiliteit op korte termijn is echter zeer laag, wat kenmerkend is voor de back-end sector. Bovendien heeft KBCS de indruk dat de markt al een groot deel van het herstel heeft ingeprijsd.

- Na drie zwakkere kwartalen en uitzicht op een licht herstel van de omzet in het huidige kwartaal verwacht KBCS dat de vraag tegen het einde van 2019 geleidelijk zal aantrekken. De visibiliteit op korte termijn is echter zeer laag, wat kenmerkend is voor de back-end sector. Bovendien heeft KBCS de indruk dat de markt al een groot deel van het herstel heeft ingeprijsd.

- Melexis - adviesverhoging van “Opbouwen” naar “Kopen”, met ongewijzigd koersdoel van 78 euro

- De voorraadafbouw in de automobielsector zal zich in de tweede jaarhelft voortzetten, aangezien de auto-industrie zich aanpast aan de lagere vraag in de wereld, vooral dan in China. KBCS vindt Melexis aantrekkelijk omwille van de groeitrend op lange termijn voor halfgeleiders in de automobielsector. Elke koerszwakte op korte termijn is volgens onze analist dan ook een opportuniteit om het aandeel (bij) te kopen.

- De voorraadafbouw in de automobielsector zal zich in de tweede jaarhelft voortzetten, aangezien de auto-industrie zich aanpast aan de lagere vraag in de wereld, vooral dan in China. KBCS vindt Melexis aantrekkelijk omwille van de groeitrend op lange termijn voor halfgeleiders in de automobielsector. Elke koerszwakte op korte termijn is volgens onze analist dan ook een opportuniteit om het aandeel (bij) te kopen.

- XFAB - “Houden”-aanbeveling met koersdoel van 5 euro

- Het dubbelcijferige groeipotentieel van het bedrijf wordt momenteel gecompenseerd door het gebrek aan zicht op de vraag op korte termijn, in een ongekend zwakke automarkt. Aangezien de voorraadafbouw in de autotoeleveringsketen doorgaat, de Chinese autoverkopen blijven dalen en de wereldwijde handelsspanningen de krantenkoppen blijven domineren, is het risico-rendementsprofiel volgens KBCS ongunstig.