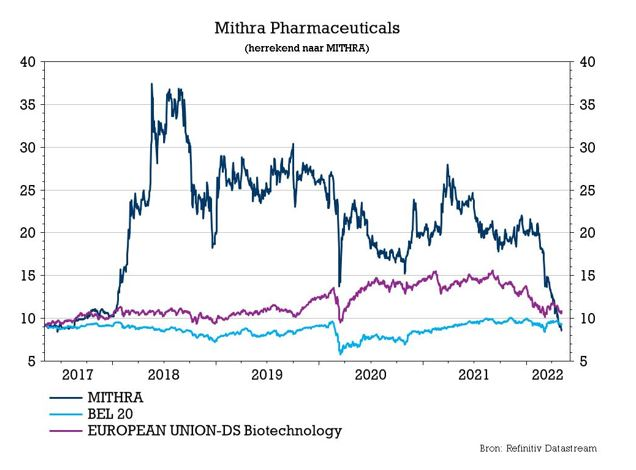

ma. 16 mei 2022

Na de recente turbulentie van Mithra's aandelenkoers, publiceerde KBC Securities-analist Thomas Vranken een nieuwe nota om wat licht te werpen op de drijfveren achter zijn “Kopen”-advies. Hij blijft daarbij sterk waarde zien in Mithra’s estetrol- pijplijn met Estelle en Donesta. Centraal daarbij staat het vinden van een partner voor die laatste. Analist Thomas Vranken zoomt uiteraard ook in op de recente financieringsdeals die voor flink wat commotie zorgden rond het aandeel. Die komen met een prijskaartje en zijn suboptimaal voor intensief gebruik op langere termijn. Hoe sneller een Donesta-partner kan gevonden worden, hoe beter, meent analist Thomas Vranken.

Mithra steunt in belangrijke mate op twee poten, die beide gebaseerd zijn op estetrol. De eerste poot is die van het anticonceptiemedicijn Estelle dat ondertussen zowel in de VS als in Europa al omzet genereert voor de groep. Maar op basis van de jongste kwartaalcijfers duidelijk nog niet voldoende als gehoopt werd. Vooral in de VS gaat het duidelijk wat moeizamer dan eerder werd aangenomen. De tweede poot is die van het menopauzemedicijn Donesta dat nog in ontwikkeling is en waarvoor een partner wordt gezocht waardoor het Luikse bedrijf langs de kassa kan passeren.

De uitdagingen voor Estelle

Hoewel Mithra's innovatieve geneesmiddel een paradigmaverschuiving betekent in de vrouwelijke anticonceptie, zal de markt waarschijnlijk traag veranderen. Volgens analist Thomas Vranken zijn de redenen hiervoor drievoudig: het enorme aantal voorschrijvers dat moet worden aangesproken, de uitdagingen in verband met de toegang tot de Amerikaanse markt en de gezondheidsaspecten van de anticonceptiemarkt.

- Gezien het feit dat anticonceptiemiddelen doorgaans worden voorgeschreven door huisartsen (GP's) en obstetrisch-gynaecologen (OB-GYN's), is het artsenbestand dat moet worden aangesproken vrij omvangrijk. In de VS zal de commercialisering van Estelle zich daarom voornamelijk richten op OB-GYN's. Mithra meldde sinds februari 2.100 voorschrijvers in de VS te hebben bereikt, door wie tot dan toe 21.000 recepten zijn uitgeschreven. Aan het huidige tempo bereikt Mithra ca. 100 nieuwe voorschrijvers/week, zodat het nog heel wat tijd nodig zal hebben om de piekverkoop te bereiken.

- Wat de toegang tot de Amerikaanse markt betreft, is de dekking door commerciële verzekeringen een belangrijke parameter. In februari 2022 kreeg Mithra dekking van ongeveer 70% van de commerciële verzekeraars, maar voor veel van deze verzekeraars is voorafgaande toestemming nodig. Voorafgaande toestemming is een systeem waarmee de verzekeraar artsen kan uitdagen of de patiënt behoefte heeft aan het specifieke product en vormt een aanzienlijke administratieve last voor die artsen. Als zodanig, toegang zonder voorafgaande toestemming (onbeperkte toegang) is de belangrijkste doelstelling in termen van markttoegang en hier bleef Estelle stagneren op het niveau van 55%. Mithra legde de lat hiervoor tegen midden 2022 op zo’n 65%. Nieuwe richtlijnen waarbij er geen out-of-pocket kosten meer zouden zijn voor door de FDA goedgekeurde en voorgeschreven anticonceptiemiddelen, kunnen vanaf 2023 een rugwind betekenen voor geneesmiddelen zoals Estelle.

- Het derde kritische element bij het op de markt brengen van anticonceptiemiddelen betreft de merkbekendheid bij (potentiële) gebruikers. Die worden immers steeds meer betrokken bij de keuze van het juiste anticonceptiemiddel. Tot op heden blijft de bekendheid van de consument met Estelle/Nextstellis beperkt. Wanneer enkele mijlpalen worden bereikt, zal een marketingcampagne gelanceerd worden om hieraan tegemoet te komen.

Analist Thomas Vranken schat dat het doorgaans acht à tien jaar duurt voor een anticonceptiemiddel zijn volledige penetratie bereikt, in tegenstelling tot de traditionele 4 tot 6 jaar voor andere indicaties. Als gevolg hiervan verwacht hij dat Estelle pas rond 2031 zijn maximale verkooppotentieel zal bereiken, wat een geleidelijke opname in de komende jaren impliceert.

De commercialisering van Estelle wordt verzorgd door verschillende regionale partners. Gedeon Richter is de Europese partner en een Hongaarse speler met een bewezen staat van dienst in vrouwengeneeskunde. Op basis daarvan denkt analist Thomas Vranken dat het een solide partner is voor de uitvoering van het Europese verkooptraject en schatten ze de Europese piekomzet van Estelle/Drovelis op ongeveer 200-250 miljoen euro tegen 2031.

Aan de andere kant van de oceaan neemt MaynePharma de cruciale Amerikaanse markt voor zijn rekening. Een groot deel van diens omzet is afkomstig van generieke geneesmiddelen voor de detailhandel met lagere marges, waaraan de onderneming haar blootstelling afbouwt. Als zodanig vertegenwoordigt Estelle/Nextstellis een cruciaal element in hun transformatieverhaal, maar het bedrijf heeft tot op heden weinig ervaring met merkproducten. Rekening houdend met een gemiddelde verkoopprijs (ASP) van 105-110 dollar schat analist Thomas Vranken de piekomzet in de VS rond de 450-500 miljoen, wat neerkomt op een geschat marktaandeel van 14% van de markt voor orale anticonceptiemiddelen.

Dageraad voor Donesta

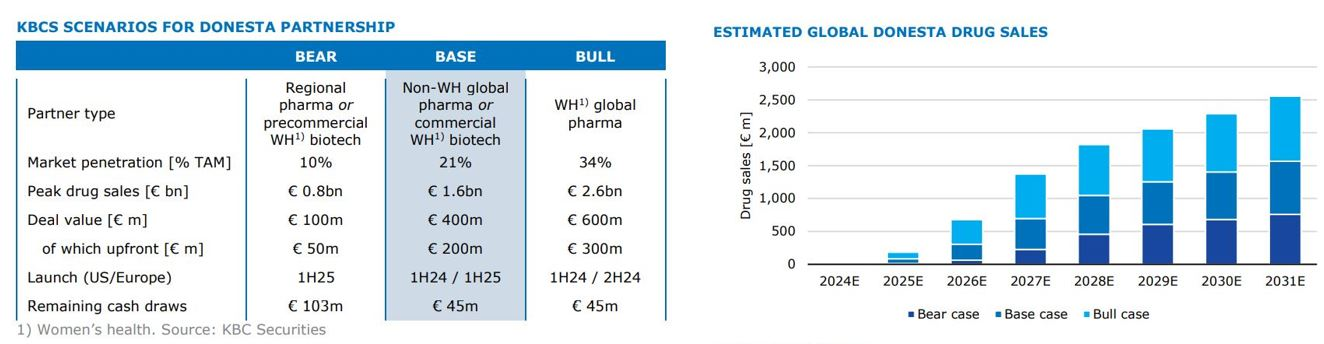

Donesta is de belangrijkste waardestuwende factor voor Mithra, met een commerciële overeenkomst in het verschiet. Het geneesmiddel voor de menopauze rapporteerde onlangs positieve resultaten in Fase III over de werkzaamheid, dus denkt analist Thomas Vranken dat een stevig partnerschap mogelijk is, gezien de enorme markt. Hij schetst drie verschillende scenario's (bear, base, bull) voor Donesta:

- Basisscenario: een samenwerking met een internationaal opererende speler die de commercialisering kan aansturen in ten minste de VS en Europa. Dat kunnen farmaceutisch/biotechnologische spelers zijn die nog niet actief zijn op het gebied van de gezondheid van vrouwen, ofwel jonge commerciële biotechs die hun productaanbod willen verbeteren (bv, TherapeuticsMD, Agile Therapeutics, Evofem Biosciences).

In dit scenario verwacht analist Thomas Vranken dat Donesta ca. 21% van de markt zal veroveren tegen 2031, wat neerkomt op een wereldwijde piekomzet van ongeveer 1,6 miljard euro. Er wordt hierbij een dealwaarde van 400 miljoen euro, verwacht, waarvan 200 miljoen euro vooraf. Dat lijkt vrij conservatief, aangezien de deal 66% van de waarde van het geneesmiddel voor de partner zou ontsluiten (33% door Mithra ontvangen via royalty's en verkoop van leveringen). Dit zou resulteren in een prijsvork die vergelijkbaar is met de 750-800 miljoen euro die Astellas en Bayer betaalden voor hun fase II-activa in een eerder stadium. Wat de tijdlijnen betreft, gaat het basisscenario uit van een lancering in de VS in de tweede helft van 2024, maar dat houdt al rekening met een lichte vertraging van de Europese tijdlijnen (1H25) gezien de mogelijke implicaties van de geopolitieke situatie voor de Europese Fase III-tijdlijnen voor alle Russische centra. - Bull case: een wereldwijde Tier-1 speler in gezondheid. Verschillende bedrijven hebben belangrijke franchises in vrouwengeneeskunde en de markt richt zijn blik op innovatie. Bayer en Astellas zijn al eerder genoemd en Donesta zou hen kunnen voorzien van een afdekkingsstrategie tegen hun niet-hormonale strategie indien resultaten daar zouden tegenvallen. Verscheidene andere spelers, waaronder Merck KGaA, AbbVie, Organon en Theramex zouden ook aanneembare namen kunnen zijn. Een dergelijke speler kan de piekomzet opdrijven tot 2,6 miljard euro (ca. 34% van de markt). Voor een dergelijk partnerschap zouden de transactiewaarden volgens analist Thomas Vranken met 50% stijgen tot een totale transactiewaarde van 600 miljoen euro, waarvan 300 miljoen vooraf. Wat de tijdlijnen betreft, zou in een dergelijk scenario de Europese lancering op schema blijven voor de tweede helft van 2024, ondanks mogelijke uitdagingen in verband met in Rusland gevestigde klinische centra.

- Bear-case: samenwerken met meer regionale speler(s) of een klinische stadium biotech. Er zijn verschillende regionale spelers te vinden in verschillende regio's, en sommige daarvan (waaronder Gedeon Richter en Mayne Pharma) zijn duidelijk geen onbekende voor Mithra. Partnerschappen met dit soort spelers kunnen ook resulteren in verschillen tussen de geografische gebieden met verschillende specifieke partners.

In dit scenario schat analist Thomas Vranken dat de marktpenetratie zou kunnen dalen tot 10% van het bereikbare marktpotentieel, wat neerkomt op 0,8 miljard euro piekomzet. Dat vertaalt zich in lagere transactiewaarden, vooral als de partner weinig geld in kas heeft, en dus schat analist Thomas Vranken een transactiewaarde van 100 miljoen euro als ondergrens. Bovendien kan dit traject te lijden hebben onder langdurige onderhandelingen, wat kan doorsijpelen in een extra vertraging voor de indiening van het dossier, wat zich zou vertalen in een commerciële lancering in 2025. In dat geval zou de onderneming waarschijnlijk langer moeten rekenen op haar bestaande kredietlijnen met Goldman Sachs International en LDA Capital, wat zich vertaalt in extra verwatering.

Financierings- en andere besognes

Ondanks het commerciële waardepotentieel in E4 en de verwachte aankondiging van een commerciële partner voor Donesta, is de aandelenkoers van Mithra de laatste weken onder druk komen te staan. Naast het algemene beurssentiment en de minder gunstige kwartaalcijfers zijn er nog drie bijkomende stoorzenders:

- Goldman Sachs

In februari 2022 sloot Mithra een financieringsovereenkomst van 100 miljoen euro met Goldman Sachs International (GSI), opneembaar in verschillende tranches over de loop van twee jaar. De overeenkomst stelt Mithra in staat om naar behoefte over liquide middelen te beschikken in ruil voor callopties, die bij uitoefening kunnen worden omgezet in gewone aandelen of contanten. De opnames zijn gemaximeerd op 5 miljoen euro elk, eenmaal per maand (met een tussentijd van ten minste 22 handelsdagen). De overeenkomst werd gesloten om Mithra's afhankelijkheid te verminderen van de eerder gesloten overeenkomst van 50 miljoen euro met LDA Capital, waarbij putopties werden uitgegeven bij het opnemen van contanten.

Gezien het hogere plafond voor op te nemen contanten en het feit dat Mithra het recht heeft om contanten of aandelen uit te geven bij de conversie van die callopties, meent analist Thomas Vranken dat het Mithra enige vrijheid geeft in haar kasbehoeften en kapitaalstructuur. Daar tegenover staat dat de overeengekomen dealvoorwaarden grotendeels gunstig zijn voor Goldman Sachs en druk kunnen zetten op het Mithra-aandeel.

- LDA Capital

Intussen heeft Mithra ook haar kapitaalverbintenis met LDA Capital vanaf april 2022 verlengd van een oorspronkelijke looptijd van drie jaar tot vijf jaar en met een totaalbedrag tot 75 miljoen euro. Van deze overeenkomst was 17 miljoen reeds opgenomen vóór de GSI-overeenkomst, zodat nu 58 miljoen beschikbaar blijft voor Mithra. Hoewel we niet over alle details beschikken van de LDA put optieovereenkomst, is KBC Securities van mening dat op basis van eerder uitgegeven aankondigingen van putopties en kortingen de GSI-overeenkomst de voorkeur verdient boven de LDA-overeenkomst.

- Cash-zorgen

Aangezien Mithra eind 2021 slechts 33 miljoen euro in kas had en voor heel 2022 op een cash burn van ongeveer 100 miljoen euro wordt gerekend, wordt het duidelijk dat Mithra sterk afhankelijk is van een aanzienlijke vooruitbetaling voor zijn Donesta-overeenkomst. In de tussentijd verwacht analist Thomas Vranken dat het bedrijf voornamelijk zal werken op de Goldman Sachs overeenkomst om een deel van haar operationele behoeften te dekken. Als zodanig wordt op een totale kasopname van 68 miljoen in 2022 gerekend, waarvan 23 miljoen reeds is verkregen. De resterende 45 miljoen wordt bij voorkeur opgenomen bij GSI, maar die poort is momenteel gesloten gezien de koers momenteel onder de drempel van 10 euro is gezakt. Mithra zal nu waarschijnlijk dus een beroep moeten doen op de LDA Capital-overeenkomst, hetgeen een sterkere verwatering en een opnamelimiet limiet van de resterende 58 miljoen euro betekent. Al met al beschouwt analist Thomas Vranken de financieringsovereenkomsten met GSI en LDA als een geldig overbruggings- en backup-instrument tot een Donesta partnerschap, maar de overeenkomsten hebben een prijskaartje en zijn suboptimaal voor intensief gebruik op langere termijn.

- Fornieri

Tot op de dag van vandaag wordt de naam van Mithra in verband gebracht met zijn vorige langjarige CEO en mede-oprichter François Fornieri. Na zijn vermeende rol en daaropvolgende rechtszaken met betrekking tot zowel de intercommunale Nethys als handel met voorkennis in Mithra-aandelen, heeft hij het roer van het bedrijf in januari 2021 uit handen gegeven. Kort daarna nam dhr. Leon Van Rompay het over als CEO ad interim en werd bevestigd op voltijdse basis in oktober 2021. Ondertussen behield de heer Fornieri zijn zetel in de Raad van Bestuur en bezat nog 11,2 miljoen aandelen (25% van de uitstaande aandelen) alsook warrants die recht geven op bijna 1 miljoen bijkomende aandelen op het einde van februari 2022. Volgens de gepubliceerde cijfers van de FSMA heeft de heer Fornieri geleidelijk ongeveer 269.000 aandelen verkocht sinds maart 2022. Analist Thomas Vranken neemt akte van deze transacties, maar ziet dit eerder in de context van de diversificatie van zijn persoonlijke portefeuille en verwacht verder geen grote invloed op het aandeelhouderschap van Mithra.

- Uteron

De verwachte kasstromen van Mithra in de komende jaren zijn gedeeltelijk bestemd voor de voormalige aandeelhouders van Uteron Pharma. Uteron Pharma bevatte de portefeuille van innovatieve kandidaat-geneesmiddelen, waaronder Estelle en werd afgesplitst van Mithra in 2013. Na de overname van Uteron door Watson Pharmaceuticals werden verschillende activa echter in de loop van 2015 terug bij Mithra ondergebracht. Over de voorwaarden van die Uteron-deal werd in oktober 2019 opnieuw onderhandeld, waarbij variabele earn-outs werden omgezet in een vast forfaitair bedrag van 250 miljoen euro, waarvan 40 miljoen onmiddellijk (in aandelen) en de rest uit te betalen in in negen jaarlijkse termijnen, te beginnen in 2021.

Deze betalingen zijn afhankelijk of Mithra over voldoende liquide middelen beschikt om de ontwikkelingskosten van Estelle en Donesta te dekken, en daarom voorziet analist Thomas Vranken geen uitbetaling in 2022 als gevolg daarvan. Niettemin hebben de resterende tranches nog steeds een materiële impact op Mithra's toekomstige kasstromen. Verschillende van de begunstigden van deze earn-outs maken trouwens ook deel uit van het uitvoerend management en/of de Raad van Bestuur van Mithra, met inbegrip van CEO Leon Van Rompay, François Fornieri, Dr. Jean-Michel Foidart, de heer Jean Stéphenne en de heer Gaëtan Servais

Waardering

Estelle en Donesta zijn de belangrijkste inkomstenbronnen van Mithra in de komende jaren. . Voor 2022 is het vooral uitkijken naar een deal en verwachte upfront voor Donesta, waarvoor analist Thomas Vranken in zijn basisscenario uitgaat van 200 miljoen euro. In de jaren daarna zal de commercialisering van Estelle (en vanaf 2024 Donesta) voldoende positieve kasstromen mogelijk moeten maken, terwijl de O&O-uitgaven afnemen.

Op basis van de scenario's (basis, bear en bull), bekomt analist Thomas Vranken een ruime bandbreedte in de waarde van de activa en de totale waarde van het eigen vermogen van de onderneming van 57 miljoen euro (10 euro per aandeel) tot 2,2 miljard euro (43 euro per aandeel). Het basisscenario komt uit op een reële waarde van 1,4 miljard euro of 28 euro per aandeel en vertegenwoordigt een aanzienlijk opwaarts potentieel ten opzichte van de huidige aandelenkoers.

Merk op dat een transactie ook een impact heeft op de categorie "Andere", aangezien de waarde van de transactie een directe impact heeft op de nettoschuldpositie van de onderneming. Bovendien houdt het "bear"-scenario ook rekening met meer verwatering vanwege de grotere afhankelijkheid van bestaande financieringslijnen.

Naast de drie scenario’s stelt KBC Securities ook de hypothese voor dat een belangrijke partner zou kunnen beslissen om de E4-portfolio rechtstreeks te verwerven in plaats van te kiezen voor een licentie/ commercialisatie overeenkomst. Als dat het geval is, zouden de geschatte reële waarden voor Estelle + Donesta ook een algemene richting kunnen geven voor de waarde van zo’n deal.

KBC Securities over Mithra

Verschillende onderwerpen in verband met financiering hebben recent het sentiment rond het aandeel gedomineerd. Hoewel ze geen directe invloed hebben op de intrinsieke waarde van de E4 pijplijn, bemoeilijken deze elementen de beoordeling van de algemene business case.

Analist Thomas Vranken blijft over het algemeen echter een sterk waardepotentieel zien. Elk van de drie Donesta-scenario's, waar het basisscenario voorzichtig en realistisch is, vertegenwoordigt een opwaarts potentieel ten opzichte van de huidige aandelenkoers. Voldoende reden voor hem om het “Kopen”-advies te herhalen, al werd het koersdoel recent wel licht verlaagd van 33 naar 28 euro door de aangepaste verwachtingen voor Estelle.