vr. 7 okt 2022

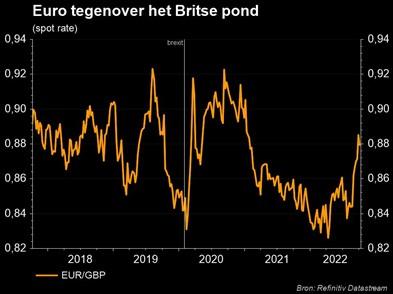

Na een periode van consolidatie tussen mei en augustus 2022 brak de Britse pond recent door het jaarhoogtepunt van 0,8721 tegenover de euro. De crisis vindt zijn aanleiding natuurlijk in de begrotingsplannen van de nieuwe regering Truss, die daarmee “een balans van bestaande zwakheden” nog wat meer uit koers sloeg in wat een wilde rit is geworden. De euro deed het recent niet goed, maar wint op punten omdat de ECB een monetaire inhaalbeweging gestart is.

Speelbal van een onvoorspelbare beleidsmix

Premier Johnson zorgde regelmatig voor politieke commotie, maar met uitzondering van tijdelijke opflakkeringen van brexitkoorts was het (fiscaal) beleid van zijn regering zelden een beslissende factor voor het pond. De start van de tandem Liz Truss (als eerste minister) en Kwasi Kwarteng (as Minister van Financiën) ging op de wisselmarkten daarentegen bepaald niet ongezien voorbij. Na een uitgebreid pakket om de energiekost voor bedrijven en consumenten te temperen (tot 150 miljard pond) kwam Kwarteng met een soort van voorlopige of minibegroting van 45 miljard pond aan lastenverlagingen aandraven. En het mocht zelfs nóg meer zijn, want Kwarteng hoopt(e) met die maatregelen de groei (structureel) op te krikken.

Fiscale en monetair beleid in oorlog met elkaar

Maar de uitgaven zullen vooral met schuld worden gefinancierd en dus trok de markt meteen aan de alarmbel. Het VK kampt immers sowieso al met stevige “twin deficits” (nvdrt: een tekort op de begroting én op de lopende rekening).

Bovendien gaat zo'n algemene fiscale stimulus regelrecht in tegen de poging van de Bank of England om de inflatie in te dijken. In zo'n scenario moet de bank immers de rente nog forser verhogen, wat de financieringskost voor die oplopende schuldenberg alleen maar opdrijft. Kortom, het VK stevent af op een frontale aanrijding tussen het fiscale en monetaire beleid.

De reactie was duidelijk: Britse obligaties en het pond crashten, zodat die laatste heel kort zelfs even richting 0,9 evolueerde. Dat is het laagste niveau sinds het derde kwartaal van 2020.

Extra obligaties, in plaats van minder

De BoE (Bank of England), die net had aangekondigd om haar obligatieportefeuille het volgende jaar met 80 miljard pond af te bouwen, opende onmiddellijk een nieuwe enveloppe van 65 miljard dollar om via (tijdelijke) obligatie-aankopen de markt te stabiliseren. Twee keer gas geven en remmen tegelijkertijd dus, zowel tussen fiscaal en monetair beleid als binnen het beleid van de Bank of England. Nee, dat komt niet goed. De BoE zal de regeringsmaatregelen in haar beleidsupdate van november doorrekenen.

Tijdelijk rustpunt

Vandaag is de rust op de wissel- en obligatiemarkten wat teruggekeerd. De regering stuurde, weliswaar beperkt, de fiscale plannen bij zodat de hoogste belastingschijf dan toch niet zal worden afgeschaft. Maar de Britse centrale bank stevent niettemin af op een forse renteverhoging. Volgens de schatting zouden er in één klap 100 basispunten bij kunnen komen, zodat de piek in de beleidsrente verwacht wordt tussen 5,25% en 5,5%. Vandaag staat de teller op 2,25%, dan weet u het wel.

Op het eerste gezicht krijgt het pond dus mooie rentesteun. Toch is dat vooral risicopremie, oftewel bibbergeld voor toekomstige opstoten van economische, fiscale en andere onzekerheid. De eurozone zelf gaat ondertussen ook een hoogst onzekere periode tegemoet, maar zolang de regering Truss vasthoudt aan agressieve, niet-selectieve vraagondersteuning is het een kwestie van aftellen tot het volgende eventrisico vooraleer het Britse pond weer kopje onder geduwd kan worden, ook al is dat tijdelijk. Het pond heeft volgens KBC Economics daarom alle kenmerken van een structurele daler, zodat het pond thuishoort boven 0,90 ten opzichte van de euro, zelfs rekening houdend met een moeilijke economische context in de eurozone.