vr. 31 jan 2025

Novartis?

Novartis is een Zwitsers farmaceutisch bedrijf dat wereldwijd actief is in de productie en verkoop van gezondheidsproducten. Na afsplitsing van zijn oogdivisie Alcon op 9 april 2019, telt het bedrijf twee divisies: farmaceutische producten en Sandoz (generieke medicijnen). De vijf belangrijkste producten van het bedrijf zijn Gilenya, Cosentyx, Lucentis, Tasigna en Sandostatin.

Novartis heeft een sterk vierdekwartaal gerapporteerd dankzij verrassende prestaties van zijn bestaande portefeuille, vooral Entresto, dat de ramingen overtrof. De verwachtingen voor 2025 wijzen op een sterke groei van het bedrijfsresultaat, ondanks de lancering van generieke geneesmiddelen voor enkele van de belangrijkste geneesmiddelen van Novartis. Tijdens de vierdekwartaal-update kondigde het bedrijf echter aan dat de uitlezing van het belangrijkste pijplijnmedicijn Pelacarsen (cardiovasculair geneesmiddel) is uitgesteld tot 2026. Daarom, en omdat andere uitkomsten niet zo belangrijk zijn, denkt KBC Securities dat het onwaarschijnlijk is dat de aandelen in 2025 beter zullen presteren dan de sector. De analist, Andrea Gabellone, blijft aan de zijlijn. In de farmaceutische sector in de EU geeft hij op dit moment de voorkeur aan Sanofi en Roche.

De omzet in het vierde kwartaal van 2024 bedroeg 13,153 miljard dollar, 3% meer dan de gemiddelde analistenverwachtingen (gav). De omzet van Entresto (het belangrijkste geneesmiddel dat dit jaar zijn patent verliest) bedroeg 2,180 miljard dollar of 9% meer dan de gav dankzij de voortdurende penetratie in hartfalen en hypertensie in China en Japan. De omzet van Kesimpta van 950 miljoen dollar was 9% hoger dan de gav en de omzet van Cosentyx van 1,596 miljard dollar was 4% lager dan de gav, deels als gevolg van voorraadafbouw in China in de aanloop naar de opname van NRDL. Kortom, Entresto, Kisqali, Kesimpta en Scemblix presteerden allemaal boven verwachting, terwijl Cosentyx, Zolgensma en Pluvicto eronder zaten. Gezien de sterke prestaties overtroffen de EBIT-marges (EBIT= bedrijfswinst) in het vierde kwartaal de gav met 250 basispunten, dankzij lagere uitgaven voor R&D.

De vooruitzichten voor 2025 gaan uit van een omzetgroei van +6-7% en een groei van het bedrijfsresultaat van 9-11%. De guidance gaat uit van de lancering van generieke geneesmiddelen Entresto, Promacta en Tasigna vanaf halverwege het jaar. Deze guidance impliceert dat de consensus vanaf hier hoger zou moeten gaan.

Katalysatoren: Novartis heeft een schikking getroffen in octrooigeschillen over samengestelde geneesmiddelen, waardoor het Amerikaanse octrooi van Kisqali tot ten minste eerste kwartaal 2031 wordt beschermd. Andrea verwacht Cosentyx GCA P3-gegevens 1H25, Cosentyx PMR P3-gegevens 2H25, ianalumab SjS P3 2H25, Ianalumab 2L ITP-gegevens 2H25, Pluvicto mHSPC P3-gegevens 2H. De belangrijkste gegevens over Pelacarsen zijn echter verschoven naar 2026 en gezien de relevantie van de gegevens beschouwen we dit als negatief.

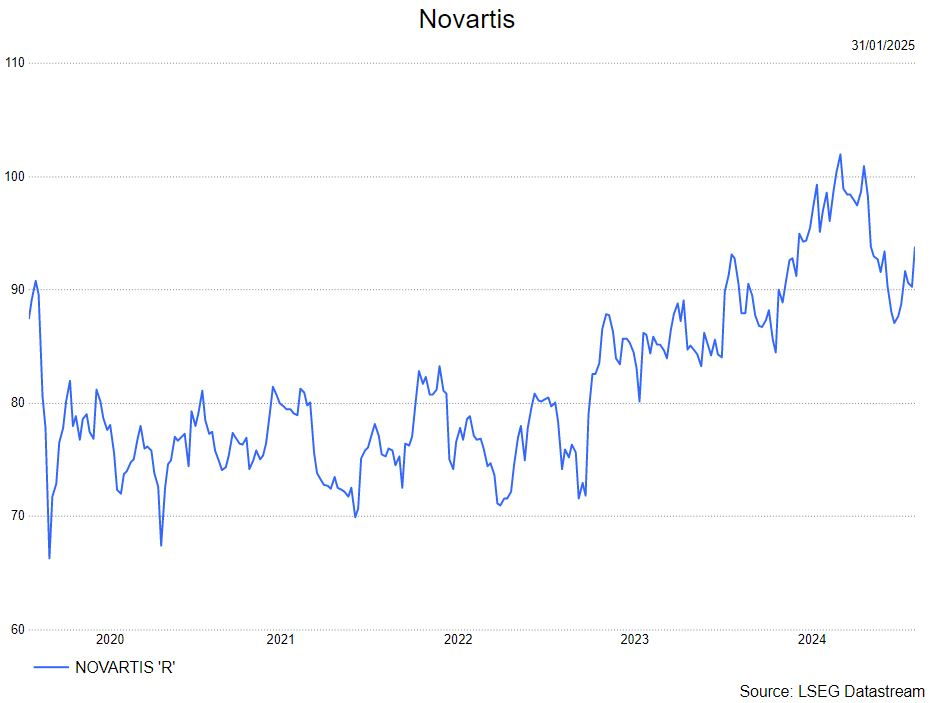

Andrea heeft een houden-aanbeveling en koersdoel van 105 Zwitsers frank.