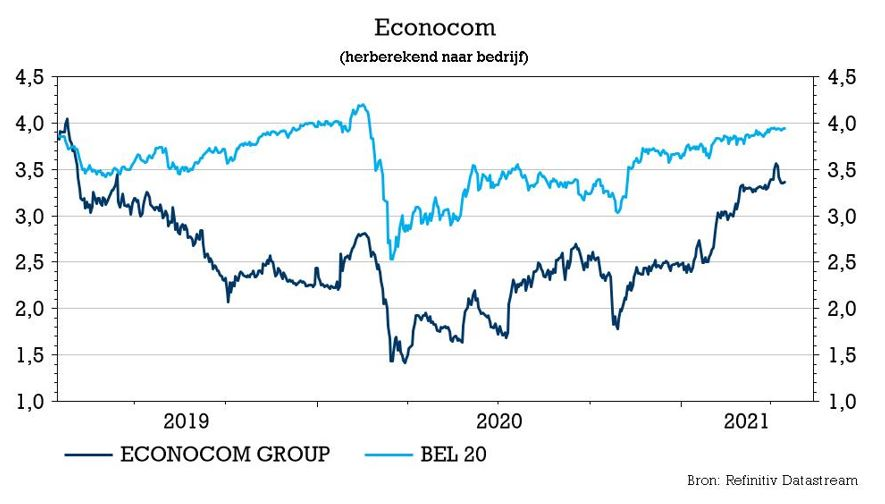

vr. 16 apr 2021

Econocom publiceerde een vooruitgeschoven beknopte kwartaalupdate en lichtte daarbij enkel een tip van de sluier over de omzetevolutie. De groep behoudt ook haar prognoses die gedaan werden in februari en mikt op groei van de activiteiten in 2021, zowel organisch als door gerichte overnames. Eén en ander was niettemin ruim voldoende om positief te verrassen en het vleugje optimisme inspireerde KBC Securities tot een koersdoelverhoging. De zichtbaarheid blijft echter beperkt, waardoor het “Houden”-advies behouden bleef.

De cijfers

Econocom zou volgens de kwartaalcijferagenda pas op 22 april met een kwartaalupdate komen, maar de groep liet gisteravond al weten dat de totale omzet steeg tot 614 miljoen euro. Dat is een stijging met 3% in vergelijking met de cijfers voor het eerste kwartaal van 2020, maar een stijging van 4,7% op vergelijkbare basis, rekening houdend met de desinvesteringen in 2020.

- Digital Services & Solutions groeide met 8,3% op vergelijkbare basis tot 439 miljoen euro. Voornamelijk Products & Solutions presteerde zeer goed met een groei van 15,1% tot 295 miljoen euro, met dank aan onder meer een sterke vraag in heel Europa. Services tekenden voor een omzet van 143 miljoen euro, een daling met 3,4% op vergelijkbare basis aangezien Covid-19 op de projecten blijft wegen.

- Technology Management & Financing leverde een omzetbijdrage van 176 miljoen, een daling van 3,5% bij constante perimeter en wisselkoersen, maar een aanzienlijke verbetering in vergelijking met de -19,6% van vorig jaar.

Vooruitzichten

Vooruitkijkend houdt de groep vast aan haar prognoses van februari. Econocom bevestigt daarbij groei van de activiteiten in 2021, zowel organisch als door gerichte overnames. Er werden geen verdere details verstrekt.

De mening van KBC Securities

Het eerste kwartaal van 2021 werd opnieuw getekend door relatief strenge lockdowns in het grootste deel van Europa. Hoewel de vertraging in de omzet als gevolg van geannuleerde of uitgestelde projecten nog steeds zichtbaar is (vooral in Diensten en TMF), rechtvaardigt de getoonde omzetevolutie enig voorzichtig optimisme. Gezien de moeilijke vergelijkbare basis (het eerste kwartaal van 2020 werd slechts beperkt geïmpacteerd door Covid-19) werden door KBC Securities geen betere jaar-op-jaar-resultaten verwacht. Naarmate de Covid-situatie normaliseert, zullen de projecten op locatie een inhaalbeweging maken. Het management heeft ook al een sterke pijplijn aangegeven.

KBC Securities verwacht een omzetgroei van ongeveer 4% voor 2021. Dit is inclusief nog hangende desinvesteringen en exclusief eventuele M&A-activiteit. De update geeft enig vertrouwen dat dit gemakkelijk haalbaar zou moeten zijn, uitgaande van een verdere opleving gedurende de rest van het jaar.

Gezien de relatief optimistische start van het jaar gaat het koersdoel van 2,6 naar 2,90 euro. De beperkte zichtbaarheid blijft echter een probleem, vooral nu de strategische focus verschuift van efficiëntieverbetering naar groei. Verdere bevestiging van omzetherstel en margeverhoging door efficiëntieverbetering kunnen bijkomend opwaarts potentieel vrijmaken, maar voor nu blijft het advies onveranderd op “Houden”.