di. 18 feb 2025

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrischelaadpalen. Alfen bestaat uit 3 onderdelen: smart grids, energy storage en EV-laadstations.

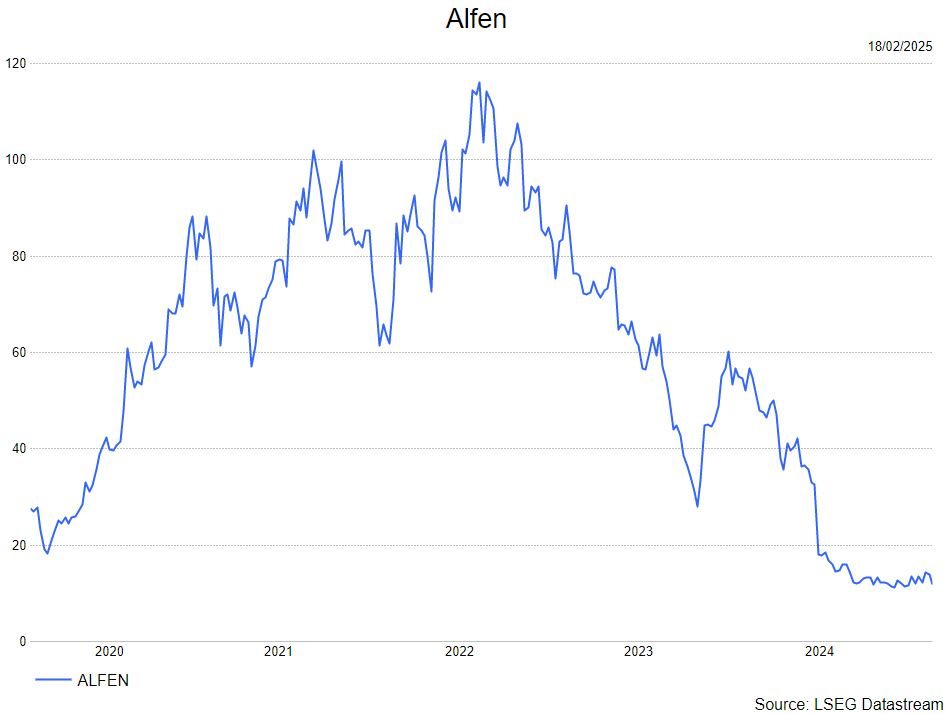

De analist van KBC Securities, Thibault Leneeuw, bekeek de recente financiële prestaties en toekomstige vooruitzichten van Alfen. Ondanks dat Alfen ondergewaardeerd is op basis van de fundamenten, staat het bedrijf voor aanzienlijke uitdagingen. Het bedrijf moet een delicate balans vinden: ze kunnen zich niet veroorloven om te optimistische doelen te stellen en deze niet te halen, maar te lage doelen stellen kan het vertrouwen van investeerders ondermijnen.

Slimme netwerken: de inkomsten van Alfen in geheel 2024 waren beter dan verwacht. Thibault verlaagt echter zijn omzetprognoses omdat de gemiddelde verkoopprijzen van onderstations in het vierde kwartaal 2024 daalden van ongeveer 61.000 euro tijdens de eerste 9 maanden van 2024 tot circa 57.000 euro in et vierde kwartaal 2024. Gecombineerd met het feit dat de toekomstige productmix in lijn zal zijn met het vierde kwartaal 2024. Thibault was negatief verrast door de neerwaartse aanpassing van de brutowinstmarge van 25-40% naar 20-30%, wat een vrij grote aanpassing is op basis van historische brutowinstmarges.

EV-opladen: de inkomsten in geheel 2024 waren redelijk, de gemiddelde verkoopprijzen waren boven de verwachtingen van KBCS. Thibault verlaagt zijn omzetvooruitzichten voor geheel 2025 en 2026 omdat de vraag en orderintake laag blijven. De markt verwacht een aanpassing van de huidige CO2-doelstellingen voor auto's en bestelwagens in 2025. Nieuwe regelgeving of subsidies zullen belangrijk zijn om in de gaten te houden. Positief is dat het marktaandeel intact blijft. Hier was de negatieve verrassing de annulering van de DC30-lader ongeveer 6 maanden na de lancering.

Energieopslag: de inkomsten in geheel 2024 waren onder de verwachtingen en de vooruitzichten waren ook zwak. Het kan echter zijn dat Alfen voorzichtiger is geworden. Voor 2025 is ongeveer 80% van de inkomsten gedekt door de orderportefeuille. Toch blijft Tibault voorzichtig vanwege de onzekerheden. De verlaging van de brutowinstmarge is geen verrassing gezien de recente ontwikkelingen. Hij verwacht dat Alfen zich zal richten op middelgrote projecten voor een alles-in-één oplossing. Daarom verlaagt Thibault de toekomstige omzetprognoses met iets hogere marges gezien de verhoogde focus op winstgevende projecten.

EBITDA: de analist verwacht een aangepaste EBITDA-marge van 7,7% voor 2025, dit is in lijn met een hoge enkelcijferige marge, dichter bij het lage einde van de range. De verwachting van een lage dubbelcijferige EBITDA-marge op de middellange termijn lijkt optimistisch.

KBC Securities over Alfen

De waardering met een omzet-CAGR (gemiddelde groei) van 5% (2024-2032), een EBITDA-marge van 11,4% tegen 2032, een WACC (kostprjs van het vermogen) van 9,0% en een LT-groeipercentage van 2,0% is vrij conservatief en resulteert in een faire waarde van 20 euro per aandeel. Thibault is ervan overtuigd dat Alfen fundamenteel ondergewaardeerd is. Hij verwacht echter geen herwaardering van het aandeel in de komende maanden. Thibault handhaaft zijn opbouwen-aanbeveling.