wo. 26 feb 2025

KBC Securities-analist Wim Hoste heeft zijn analyse van Deceuninck bijgewerkt na de resultaten van 2024. Deceuninck haalde een gelijkwaardige EBITDA (bedrijfskasstroom) als in 2023 en wist de schuld in de tweede helft van 2024 fors te verminderen.

Deceuninck?

Het Belgische Deceuninck is een top drie producent van PVC-raamprofielen wereldwijd en produceert ook andere bouwproducten zoals houtcomposiet terrasplanken. De belangrijkste markten zijn Europa, Turkije en Noord-Amerika. De referentie-aandeelhouder is Francis Van Eeckhout, die ongeveer 29,5% van de aandelen in handen heeft.

Inkomsten iets onder verwachtingen

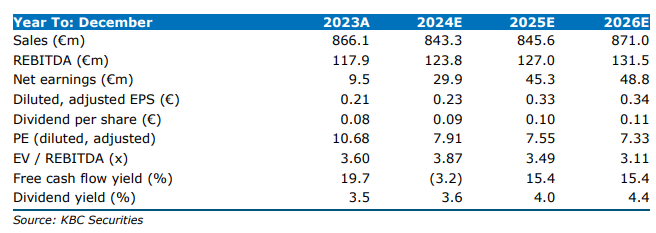

De inkomsten vóór de aftrek van intrest, belastingen, afschrijvingen en afboekingen voor 2024 ligt iets onder de verwachtingen van KBC Securities en de gemiddelde analistenverwachting (gav). De vrije kasstroomgeneratien met dank aan vermindering van werkkapitaal*, overtreft echter die verwachtingen, waardoor een aanzienlijke schuldafbouw (na een toename in de eerste helft van 2024) mogelijk was.

Werkkapitaal geeft het verschil tussen de vlottende activa en de vlottende passiva van een bedrijf weer. Het geeft aan hoeveel kapitaal een bedrijf beschikbaar heeft om zijn dagelijkse operationele activiteiten te financieren.

Regionale prestaties:

- Europa: De omzet daalde met 10,0% tot 369,2 miljoen euro, met volumes die met 9,2% daalden, wat de zwakke bouwmarkt weerspiegelt. De aangepaste EBITDA steeg echter met 56% tot 31,9 miljoen euro dankzij strikte kostenbeheersing. Deceuninck voltooide de herstructurering van zijn Duitse operaties in de tweede helft van 2024.

- Turkije en opkomende markten: De omzet steeg met 1,8% tot 294,0 miljoen euro, met volumes die met 0,9% daalden. De markt koelde af in de tweede helft van het jaar, terwijl de inflatie op een hoog niveau bleef in 2024 in een context van verkrappende monetaire en fiscale beleidsmaatregelen. De aangepaste EBITDA daalde met 15% van het uitzonderlijk hoge niveau in 2023 tot 64,8 miljoen euro, wat nog steeds een hoge marge van meer dan 21% weerspiegelt.

- Noord-Amerika: De omzet daalde met 1,9% tot 163,8 miljoen euro, met volumes die met 1,6% daalden. Deceuninck meldde dat de handel veerkrachtig bleef met goed ontvangen productinnovaties. De aangepaste EBITDA steeg met 6% tot 21,9 miljoen euro.

Dividend blijft gelijk

De nettoschuld daalde van 142,8 miljoen euro aan het einde van de eerste helft van 2024 tot 82,1 miljoen euro door een aanzienlijke vermindering van het werkkapitaal. De nettoschuld/EBITDA-ratio is nu 0,7x. Deceuninck stelt een stabiel dividend van 0,08 euro voor.

Vooruitzichten voor 2025

Deceuninck verwacht dat de algemene marktomstandigheden zich in 2025 zullen verder zetten. In Europa zal de herstructurering van de Duitse operaties de prestaties ondersteunen ondanks de uitdagende marktomstandigheden.

In Noord-Amerika worden de marktomstandigheden als onzeker beschouwd, terwijl Deceuninck over voldoende capaciteit beschikt om te profiteren van een eventuele opleving.

In Turkije wordt verwacht dat de markt na een aantal sterke jaren zal afkoelen door de hoge rentetarieven en inflatie. Een precieze winstverwachting werd niet gegeven.

De prognoses van KBC Securities en de gav voor de aangepaste EBITDA in 2025 bedragen respectievelijk 127,0 miljoen euro (+7,5% ten opzichte van 2024) en 124,4 miljoen euro (+5,3% ten opzichte van 2024).

KBC Securities over Deceuninck

KBC Securities-analist Wim Hoste vindt Deceuninck goed gepositioneerd voor verdere groei, gedreven door de steun van de EU Green Deal en het structurele groeipotentieel van recyclingactiviteiten. Hij noemt de waardering “duidelijk aantrekkelijk” en hij herhaalt zijn ‘Kopen’-aanbeveling en koersdoel van 4,2 euro. Die 'Kopen'-aanbeveling kwam er overigens na de halfjaarcijfers van Deceuninck in augustus 2024.