vr. 4 jun 2021

De Amerikaanse producent en distributeur van kunstmest CF Industries profiteert van hogere prijzen voor ureum (een vaste stikstofhoudende meststof) in de VS, waar het grootste deel van zijn inkomsten genereerd wordt. KBC Asset Management-analist Joris Franck verwacht dat de prijzen nog verder kunnen stijgen en verhoogt het koersdoel voor CF Industries van 52 naar 60 dollar, bij een ongewijzigd "Kopen"-advies.

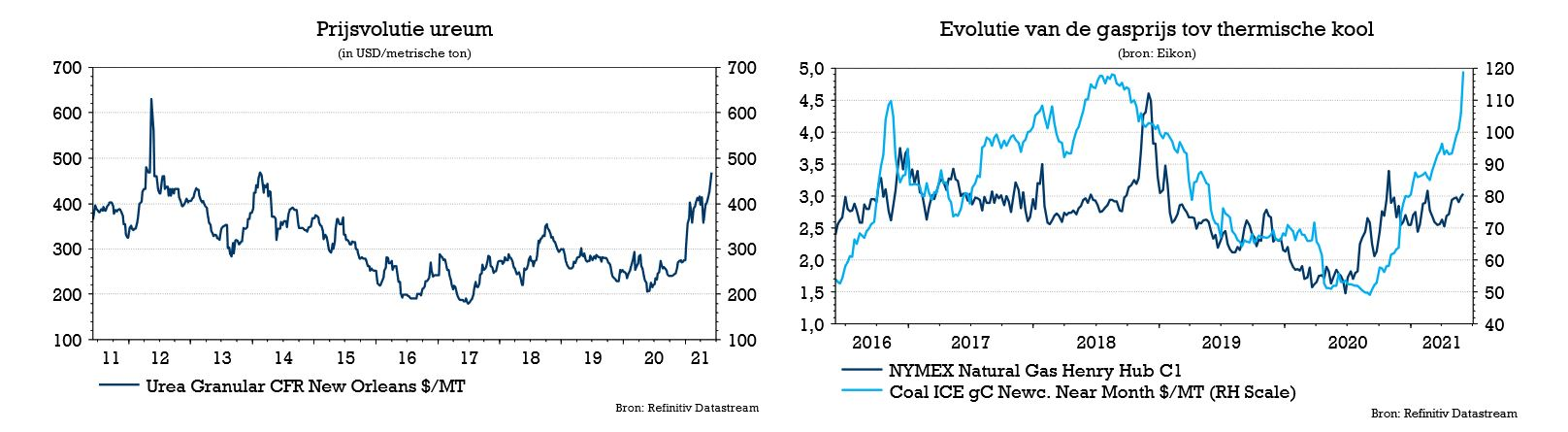

Voorraadopbouw

De gewasprijzen profiteerden in 2020 van de sterke vraag afkomstig van een wereldwijde voorraadopbouw, vooral in China. Daar worden de varkensvoorraden weer opgebouwd na de uitbraak van de Afrikaanse varkensgriep. De prijzen blijven ook in 2021 op een hoog niveau.

Dat is goed nieuws voor het besteedbare inkomen van de landbouwers en dus ook voor de meststoffenbedrijven.

Steenkool- en aardgasprijzen

Positief voor CF Industries is dat de steenkoolprijzen in China opnieuw op een zeer hoog peil staan. De Chinese producenten van N-meststoffen gebruiken thermische steenkool als energiebron, terwijl andere producenten meestal aardgas gebruiken. Een stijging van de steenkoolprijzen in China maakt dat de producenten er moeilijker winst kunnen maken en gedwongen worden hun productie te verminderen of zelfs stop te zetten. Dat verkleint het aanbod, wat uiteraard gunstig is voor de ureumprijs.

Ook de aardgasprijs (Henry Hub) is in de VS verdubbeld op jaarbasis, maar bevindt zich niettemin nog steeds op een laag niveau. Dat maakt dat CF Industries nog steeds gezonde marges kan genereren en de Aziatische concurrentie kan afhouden.

KBC Asset Management over CF Industries

Analist Joris Franck verwacht dat de ureumprijs nog verder kan oplopen en verhoogt het koersdoel voor CF Industries daarom van 52 naar 60 dollar, op basis een waarderingsmultiple van 9x (EV/EBITDA) voor 2021. Die is gebaseerd op een verwachting van 2 miljard dollar bedrijfskasstroom(EBITDA). De “Kopen”-aanbeveling blijft bij KBC AM behouden.