do. 6 mei 2021

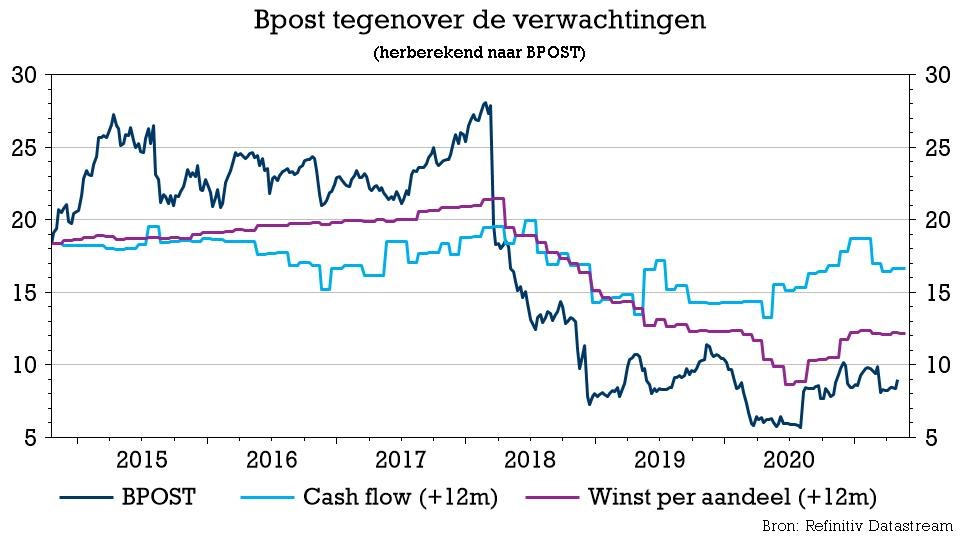

Bpost kon de verwachtingen in het eerste kwartaal ruimschoots overtreffen. De bedrijfswinst (EBIT) lag bijna dubbel zo hoog als in het vierde kwartaal van 2020, zodat het management de jaarverwachtingen kon optrekken. Waar de efficiëntie van bpost vorig kwartaal nog kampte met eindejaarseffecten, heeft het operationele hefboomeffect zich dit kwartaal dus wel volledig doorgezet. Voor KBC Securities-analist Thomas Couvreur het signaal om het koersdoel te verhogen van 10 naar 11 euro, met behoud van “Kopen”-advies.

Kwartaalresultaten bpost

Het operationele resultaat kwam het voorbije kwartaal uit op 1,02 miljard euro (verwacht: 1,0 miljard euro), en dat vertaalde zich in een bedrijfskasstroom of EBITDA van 177,2 miljoen euro (verwacht: 138,1 miljoen euro) en een aangepaste bedrijfswinst of EBIT van 115,5 miljoen euro (verwacht: 82,3 miljoen euro).

Bpost blijkt dus plots erg winstgevend geworden te zijn, want dat EBIT-cijfer impliceert een sterke marge van 11,3%. Een kwartaal eerder kwam de bedrijfswinst amper uit op 60,5 miljoen euro, dus die ommekeer kan tellen. Het nettoresultaat steeg met 59% op jaarbasis tot 83 miljoen euro, er werd 160 miljoen euro vrije cash gerealiseerd (-35% op jaarbasis) en de nettoschuld daalde met 37% tot 388,3 miljoen euro.

Een blik op de bijdrage van de verschillende segmenten ziet er als volgt uit:

- Mail & Retail: de bedrijfswinst of EBIT steeg 8,4% op jaarbasis tot 70,6 miljoen (verwacht: 47,9 miljoen euro), goed voor een marge van 13,9%. De groei spruit grotendeels voort uit interregionale pakketvolumes, terwijl de postvolumes met -7,8% iets minder sterk daalden dan verwacht.

- Parcels & Logistics Eurasia: de EBIT was zonder meer indrukwekkend: het cijfer ging op jaarbasis 121% hoger tot 37,3 miljoen euro (verwacht: 28,2 miljoen euro), goed voor een marge van 13%. Dat is te danken aan 54% hogere pakketvolumes dankzij de aanhoudende sterkte van e-commerce.

- Parcels & Logistics North America: de EBIT kwam uit op 8,2 miljoen euro (verwacht: 6,6 miljoen euro), goed voor een marge van 2,9%. Een jaar eerder was dit cijfer nog negatief (-7,5 miljoen euro), maar ook hier speelde een verhoogd operationeel hefboomeffect bovenop een omzetgroei van 8%.

Vooruitzichten en prioriteiten voor 2021

Het management verhoogde de jaardoelstellingen voor 2021 en mikt nu op een aangepaste bedrijfswinst (EBIT) van “meer dan 310 miljoen euro”, terwijl dat eerder nog “265 à 295 miljoen euro” was. Analisten gingen voorafgaand aan deze cijfers uit van 294 miljoen euro.

Naast de financiële vooruitzichten, deelde het management ook expliciete prioriteiten mee:

- Voorbereiden op de piek in het vierde kwartaal: dat moet gebeuren in het eerste en tweede kwartaal, om de marge en capaciteit te verbeteren ten opzichte van de eindejaarspiek in 2020.

- Focus op kostenreductie en operationele efficiëntie in Mail & Retail België.

- Verminderen van algemene kosten en snijden in de operationele kosten van het hoofdkantoor.

- Groei van e-commercelogistiek in Eurazië & Noord Amerika, naast het toewijzen van kapitaal aan de exploderende e-commerceactiviteiten. Daarnaast zullen niet-kernactiva worden gedesinvesteerd.

Personeelsupdate

De selectie van de nieuwe CEO is wel nog aan de gang, maar bpost verwacht dat die persoon tegen de zomermaanden aan boord kan komen. De raad van bestuur stelde wel al 3 nieuwe bestuurders voor die door de algemene vergadering in hun functie moeten worden bevestigd: Audrey Hanard, Jules Noten en Sonja Rottiers vervolledigen de nieuwe raad van bestuur.

- Audrey Hanard wordt de nieuwe voorzitster van bpost. Ze was eerder partner bij Dalberg Global Advisors, voorzitter van Be education, voormalig voorzitter van de Friday Group en voormalig manager bij Telos Impact

- Jules Noten was eerder onafhankelijk bestuurder bij Sioen, de Haven van Antwerpen, LRM en Ardo. De man was ook CEO van onder meer de Vandemoortele Groep.

- Sonja Rottiers was eerder CEO van Lloyd's Europe, bestuurslid bij Kinepolis, Matexi en Women on Board, voormalig Chief Financial and Data Officer en uitvoerend bestuurslid bij AXA België.

KBC Securities over bpost

De resultaten over het eerste kwartaal zijn volgens analist Thomas Couvreur duidelijk erg sterk, en schrijven daarmee een gelijkaardig verhaal als in het derde kwartaal van 2020: de omzet lag in lijn met de verwachtingen, maar de bedrijfswinst ligt plots extreem hoog.

De belangrijkste reden lijkt te zijn dat de pakjesverwerking door het geïntegreerde netwerk vlekkeloos verliep. Zonder een opleving van de postvolumes aan het einde van 2020 (omwille van kerstkaarten) was er immers meer capaciteit in het postnetwerk beschikbaar om op zeer efficiënte wijze pakketten te bezorgen. De pakketvolumes waren daarnaast ook gelijkmatiger gespreid doorheen het kwartaal (in tegenstelling tot de concentratie op 5 weken in het vierde kwartaal), waardoor bpost minder afhankelijk werd van onderaannemers. En dat kwam de winstgevendheid dus aanzienlijk ten goede.

Anders gezegd: het eerste kwartaal bereikte een "sweet spot" in termen van volumes: daar waar ze niet te laag of te hoog zijn en de efficiëntie maximaal kan spelen. In dat opzicht is en blijft de vraag of een nieuwe forse piek, bijvoorbeeld op het eindejaar van 2021, zich dan zal vertalen in “vlotheid”, dan wel in “problemen” (zoals in het vierde kwartaal).

Een kleine voetnoot van KBC Securities is wel dat de marge van 2,9% in het segment PaLo Noord Amerika enigszins aan de lage kant is, vooral gezien de ijzersterke resultaten van sectorgenoten in de VS en de marge van 5% in het tweede kwartaal van 2020 (5,5% in het vierde kwartaal van 2020, zonder rekening te houden met de kosten van de ransomware-aanval). Seizoensinvloeden zouden dit mogelijk deels kunnen verklaren, ook al heeft dit niet al te veel invloed op het wereldwijde beeld.

KBCS trekt de verwachtingen op korte termijn op basis van deze sterke resultaten op. Dat levert een stijging van het koersdoel van 10 naar 11 euro op, wat voldoende is om het “Kopen”-advies te handhaven.