vr. 10 jan 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +88,14%

Sofina: +141,90%

Brederode: +266,41%

D'Ieteren: +446,51%

Ter vergelijking: de BEL 20: +22,50%, Euronext 100: +63,03% en Berkshire Hathaway: +200,87%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Europese Holding-update

Enkele maanden geleden shreef Sharad samen met financieel-econoom Tom Simonts een update over de bekendste Europese holdings. Je kan gratis Deel I (met onder meer Exor en Investor AB) en Deel II (met onder meer Prosus en Hal Trust) aanvragen.

Prestaties van de holdings

- In de laatste maand

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -3,2%, wat vooral te wijten was aan de gewone holdings (-4,3%), terwijl de monoholdings slechts daalden met 0,6%. De 3 best presterende holdings waren D'Ieteren (+26,6%), Bois Sauvage (+7,0%) en KBC Ancora (+7,0%), terwijl de 3 slechtst presterende bedrijven Exor (-5,4%), Heineken Holding (-3,6%) en Gimv (-1,1%) waren.

- Over geheel 2024

Over geheel 2024 boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -3,1%, wat vooral te wijten was aan de gewone holdings (-14%), terwijl de monoholdings daalden met 8,3%. De holdings deden het minder goed dan de BEL 20, nl. -18% en zelfs 26,4% minder goed dan de Euro Stoxx50. De best presterende holdings zijn Tubize (+83,3%), D'Ieteren Group (+29,4%) en KBC Ancora (+6,6%). De slechts presterende holdings zijn Heineken Holding (-39,5%), Solvac (-35,7%) en Quest for Growth (-35,4%).

- Evolutie van de korting

Vorige maand vergrootte de algemene discount (of korting) van het Holdings Universum met 0,1% tot -33,54%. De discount van de gewone holdings daalde met 0,3% tot -36,3%, terwijl die van monoholdings met 1,4% toenam tot -27,1%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij Whitestone Group (-5,5%), Brederode (-3,9%) en D'Ieteren Group (-3,1%). De discount ging hoger bij Quest for Growth (+2,9%), Exor (+1,5%) en KBC Ancora (+1,2%).

Algemene opmerking: alle discountcijfers van het Unviersum en van de gewone holdings zijn gestegen door toevoeging van Exor aan de selectie.

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 7% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

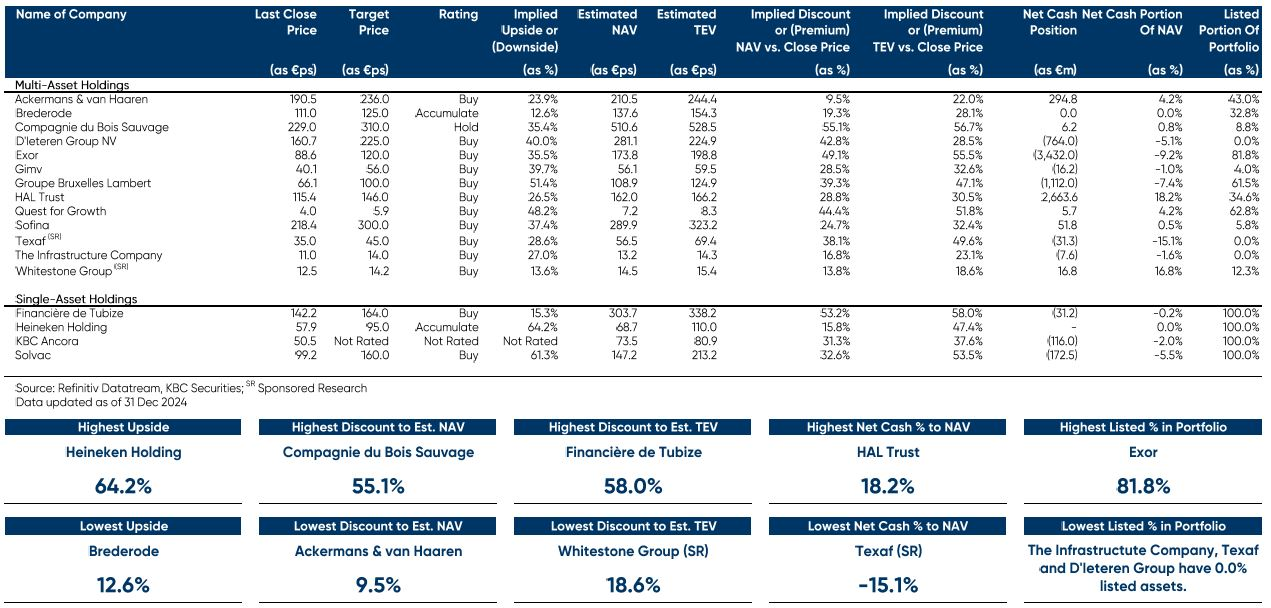

Hieronder vind je een tabel opgesteld door Sharad met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Sharad kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Sharads Keuze

- D'Ieteren (koersdoel 225 euro, 40,0% opwaarts potentieel)

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dat zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waardeert Sharad ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

Sharad schat de waarde op zo’n 281 euro per aandeel na het uitbetalen van het dividend gebaseerd op de "Som van de delen" (SOTP= Sum or the Parts). Sharad past daar een discount op toe van 20% en komt op een koersdoel van 225 euro.

- Exor (koersdoel 120 euro, opwaarts potentieel 35,5%).

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen ofwel actief zijn in een sector die een nieuwe groeifase ingaat. Hoewel de portefeuille van Exor overwogen is in beursgenoteerde activa (90% van de NIW= netto inventariswaarde), geloven Sharad dat het belang in Ferrari (49% van de NIW) vanwege zijn luxestatus de portefeuille beschermt tegen economische zwakte/daling.

Ook participaties in verschillende andere sectoren, toewijzingen aan Lingottofondsen/herverzekeringsvehikels en blootstelling aan de beste durfkapitaalfondsen (Neuralink, Mistrral Ai, enz.) zorgen samen voor diversificatie op meerdere niveaus.

Exor heeft een gezonde groei doorgemaakt dankzij de opleving van de wereldwijde aandelenmarkten, maar ook dankzij de gedisciplineerde besteding van de opbrengst van de verkoop van PartnerRe door een zeer divers en ervaren managementteam.

Sharad gelooft dat de belangrijkste participaties (Ferrari, Stellantis, CNH, enz.) een sterke groei zullen laten zien op de lange termijn, terwijl Exor Ventures' een grote waarde kan realiseren. Ten slotte is de liquiditeit van Exor hoog en houdt de groep vast aan sterke rapporteringspraktijken en een hoog niveau van transparantie.

- Gimv (koersdoel 56 euro, opwaarts potentieel 39,7%).

Tijdens eerste jaarhelft van het boekjaar 2025 bereikte de portefeuille van Gimv een recordhoogte van 1,7 miljard euro,

dankzij de sterke prestaties van portefeuillebedrijven die veel sneller blijven groeien dan de algemene economie. Gimv wil zijn portefeuille verdubbelen door kapitaal aan te trekken en de investeringshorizon te verlengen.

Sharad gelooft dat dit zal leiden tot een aanzienlijke waardecreatie op lange termijn door het samengestelde effect over meerdere jaren. Gimv haalt ook voordeel uit zijn strikt investeringsproces, de ervaring van zijn investeringsteam en zijn vermogen om consistent een portefeuilleresultaat van meer dan 15.0% te behalen.

Sharad gelooft dat de komende Capital Markets Day (22 januari 2025) een positieve katalysator zal zijn voor Gimv gezien zijn groeiende portefeuille (stijgende winstgevendheid van portefeuillebedrijven), conservatieve waarderingen, relatief laag gebruik van

hefboomwerking en een aantrekkelijk dividendrendement (>5.0%).