vr. 14 mrt 2025

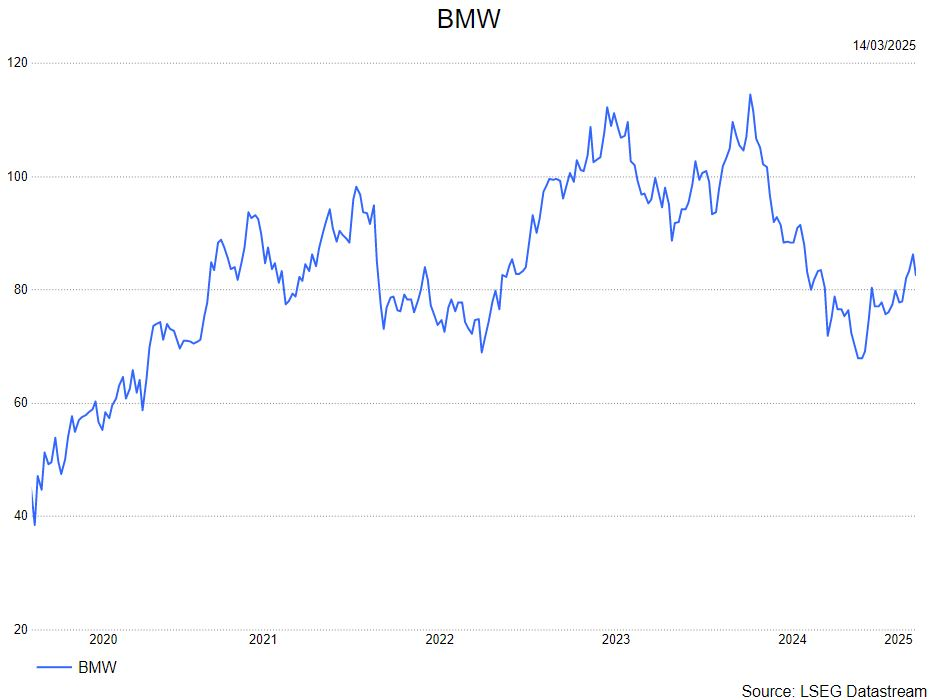

BMW rapporteerde een zwak vierde kwartaal omwille van de aanhoudende impact van de grote terugroepactie (1.5 miljoen wagens) betreffende problemen met de remsystemen en een zwakke vraag in China. Omzet en operationele winst (EBIT) In de autodivisie lagen respectievelijk 6% en 7% onder de verwachting. De (EBIT-) marge in de autodivisie bedroeg 5,5%, in lijn met de consensus. De vrije kasstroom in de autodivisie kwam uit op 5,0 miljard euro, boven de consensus van 4,4 miljard euro.

BMW gaat voor 2025 uit van:

- Een lichte stijging van de volumes in de autodivisie tov 2024

- Een EBIT-marge in de autodivisie tussen 5% en 7%

- Een groepswinst in lijn met die van 2024

- Een vrije kasstroom in de autodivisie van meer dan EUR 5 miljard

BMW kondigde ook aan dat het van plan is tussen nu en mei 2030 eigen aandelen in te kopen voor een bedrag van circa 5,2 miljard euro (tot 10% van de marktkapitalisatie).

KBC Securities over BMW

De resultaten bij BMW kwamen onder de verwachting uit. De prognose voor de winstmarge in het lopende boekjaar lag eveneens onder de verwachting maar bevat wel een tariefimpact van 1 procentpunt die niet in de consensus zat. De prognose voor de vrije kasstroom lag wel in lijn der verwachtingen.

De netto-financiële activa op de balans van het bedrijf bedragen 45,8 miljard euro, ofwel meer dan 70 euro per aandeel. Dit zou steun moeten bieden aan de koers. Anderzijds denkt de analist van KBC Securities, Kurt Ruts, dat - gezien het risico op ongunstige maatregelen vanwege Trump - het opwaarts potentieel van het aandeel beperkt is.

Kurt behoudt zijn houden-aanbeveling en koersdoel van 75 euro.