wo. 22 nov 2023

13:37

- De analist van KBC Securities, Thibault Leneeuw, heeft zijn business case voor Besi aangepast. Het bedrijf realiseert een samengesteld jaarlijks groeipercentage (CAGR) van de omzet van 13,4% (2022-2030), grotendeels gedreven door de totale omzetgroei van Hybrid bonding met een CAGR van 45%.

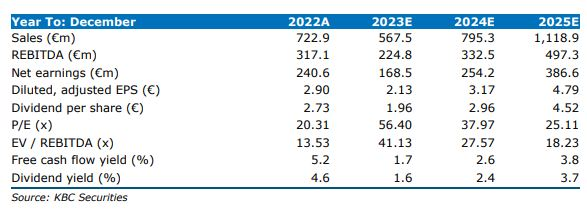

- De op één na grootste bijdrage wordt geleverd door Reserveonderdelen en Diensten met een CAGR van 12,0%, gevolgd door Matrijzen met een CAGR van 7,5% (2022-2030). Verpakking en plating zet de trend uit het verleden voort met een relatief lage groei met een CAGR van 3,1% (2022-2030). Voor 2025 ligt de omzetprognose van de analist van KBC Securities zijn omzetprognose van 1,119 miljard euro, hoger dan de gemiddelde analistenverwachtingen.

- Door de unieke positie van Besi is een waardering op basis van gelijken volgens de analist niet passend. Besi's sterke productaanbod resulteert in een marktaandeel van 74% in Advanced Die Placements en superieure brutomarges binnen de assemblagemarkt. Disco, dat zich richt op Dicing en Grinding, heeft ook een sterke marktpositie met een vergelijkbare brutowinstmarge en de gemiddelde analistenverwachtingen voorspellen een EV/REBIT voor 2025 van 23,1, hoger dan Besi's EV/REBIT van 21,1. Thibault heeft een EV/REBIT van 19,9 in 2025.

KBC Securities over Besi

- De waardering van Thibault is gebaseerd op een expliciete voorspellingsperiode van 8 jaar (2023-2030). Zijn model gaat uit van een omzet CAGR van 13,2% (2022-2030). Zijn voorspelde REBIT-marge daalt van 40,7% in 2022 naar 35,6% in 2023, waarna deze verbetert naar 42,9% in 2029 en stabiel blijft.

- De analist handhaaft zijn 'houden'-advies en een koersdoel van € 15.