di. 26 nov 2024

Bekaert is een wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Bekaert is de grootste producent ter wereld van staalkoord voor bandversterking, met een wereldwijd marktaandeel van ongeveer 30%, ruim voor het Chinese Xingda. Bekaerts referentie-aandeelhouder is de stichtende familie Bekaert.

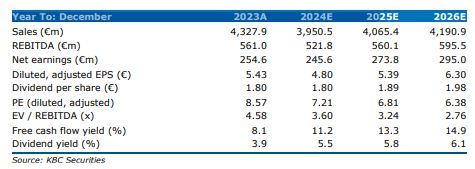

De analist van KBC Securities, Wim Hoste, heeft zijn winstverwachtingen voor Bekaert voor de periode 2024-2026 met 4-8% verlaagd na de recente winstwaarschuwing. Hoewel dit een erkenning is van een moeilijker macro-economisch klimaat, verwelkomt Wim het besluit van Bekaert om een aandeleninkoopprogramma van 200 miljoen euro te starten. Dit programma zal naar verwachting meer dan 20% van de huidige marktkapitalisatie in de komende twee jaar aan investeerders teruggeven via dividenden en aandeleninkopen. Met een waardering van 3,2x EV/EBITDA voor 2025 lijkt het terugkopen van eigen aandelen een zeer aantrekkelijke keuze. Bekaert heeft bovendien de financiële kracht om dit te doen, en Wim verwacht dat het bedrijf in de loop van 2027 weer een netto kaspositie bereikt.

Belangrijkste punten uit de update

1. Uitdagende marktomgeving en lagere winstverwachtingen

• Bekaert zag de omzet in het derde kwartaal van 2024 met 8% dalen.

• Het bedrijf verlaagde de vooruitzichten voor 2024 en verwacht nu een stabiele EBIT (bedrijfswinst)-marge (tegenover eerdere verwachtingen van een hogere marge). De nieuwe EBIT-richtlijn (340-350 miljoen euro) ligt onder onze eerdere schatting van 378 miljoen euro en de consensus van 373 miljoen euro.

• KBCS heeft zijn EBIT-verwachtingen voor 2024 verlaagd met 8% naar 347 miljoen euro en heeft de ramingen voor 2025-2026 met respectievelijk 5% en 4% naar beneden bijgesteld.

2. Strategische focus op groeisegmenten

• In de afgelopen jaren heeft Bekaert belangrijke hervormingen doorgevoerd, zoals het aanpassen van de bedrijfsstructuur, het verminderen van het aantal productvarianten en het afstoten van activiteiten met lage toegevoegde waarde in Chili en Peru.

• Hierdoor is de EBIT-marge verbeterd van 4,9% in 2018 naar 9% in 2023.

• De toekomstplannen van het management richten zich op groeimarkten zoals de energietransitie en koolstofarme bouwmaterialen, met als doel een EBIT-marge van 10% te bereiken tegen 2026.

3. Kapitaalallocatie: aandeleninkoop is aantrekkelijk

• Dankzij verbeterde winstgevendheid heeft Bekaert de nettoschuld/EBITDA-verhouding verlaagd van 2,4x in 2019 naar 0,7x in juni 2024.

• Dit is bereikt ondanks hogere dividenden (0,35 euro in 2019 naar 1,80 euro in 2023) en twee eerdere aandeleninkoopprogramma’s van elk 120 miljoen euro.

• Het nieuwe aandeleninkoopprogramma van 200 miljoen euro zal in de komende 24 maanden worden uitgevoerd. Hoewel Bekaert blijft zoeken naar overnamemogelijkheden, is het recente gebrek aan grote overnames een reden voor dit nieuwe programma.

4. Waardering

• Bekaert wordt verhandeld tegen een P/E-multiple (koerswinst-verhouding) van 6,8x voor 2025, vergeleken met een gemiddelde van 12x voor vergelijkbare bedrijven in kabels/draden en 11,3x voor bandenfabrikanten.

• Het EV/EBITDA25e-multiple van 3,2x ligt ruim onder het gemiddelde van 7,7x voor sectorgenoten in kabels/draden en 6,2x voor bandenmakers.

• Wims waardering, gebaseerd op een WACC (gemiddelde kostprijs van het eigen en vreemd vermogen) van 8% en een lange termijn FCF-groei (vrije kasstroom) van 0,5%, geeft waarde van 56 euro per aandeel aan.

KBC Securities over Bekaert

Op basis van de gunstige waardering en de voortdurende operationele en strategische verbeteringen handhaaft Wim zijn kopen-aanbeveling maar verlaagt hij het koersdoel van 58 euro naar 55 euro.

Bron: KBC Securities