di. 27 apr 2021

Op de trading update van Bekaert moeten beleggers nog even wachten, maar uit de update van Michelin deze morgen valt wel een en ander af te leiden over de stand van zaken in het bandensegment. De Franse bandenproducent is 2021 gestart met een organische omzetgroei van 8,3% en 7,5% hogere bandenvolumes. De update van Michelin inspireerde KBC Securities-analist Wim Hoste voor een vooruitblik op wat Bekaert mogelijk te vertellen zal hebben en dat leidt tot een verhoging van het koersdoel.

Kwartaalupdate Michelin

Michelin maakte in zijn trading update onder meer melding van 9% groei van de markt voor personenauto's/lichte vrachtwagens en een stijging van de markt voor vrachtwagenbanden met 20% in het eerste kwartaal.

De vraag in China herstelde zich in alle marktsegmenten en keerde bijna terug naar het niveau van 2019. Michelin gaf verder aan dat de omzet in het eerste kwartaal steeg met 2,3% (+8,3% organisch) tot 5,45 miljard euro, met dank aan een stijging van de bandenvolumes met 7,5%, een stijging van de bandenprijzen met 0,3% en een mix-effect van +0,6%.

Voor het volledige boekjaar 2021 bevestigde Michelin de eerdere verwachtingen. Het voorspelt een groei van de bandenmarkten voor personenauto's en lichte vrachtwagens met 6 à 10%, terwijl de markt voor vrachtwagenbanden naar verwachting met 4 à 8% zal groeien.

Waarom de update van Michelin belangrijk is voor Bekaert

Bekaerts producten voor de automobielsector zijn goed voor 44% van de totale omzet van de groep. Het leeuwendeel daarvan vinden we terug in de autobanden. Naast autobanden levert Bekaert onder meer de draden die gebruikt worden om autozetels te verwarmen, het stalen plaatje waarop het rubber wordt bevestigd bij ruitenwissers, profielen voor de stuurkolom, draden en kabels voor de ruitenheffers,…

KBC Securities blikt vooruit

Analist Wim Hoste ziet een positieve doorrekening van Michelins verklaringen voor Bekaert, die een verder marktherstel in het eerste kwartaal van 2021 bevestigen.

Bekaert maakt zijn trading update over het eerste kwartaal bekend op 12 mei en KBC Securities mikt daarbij op een stijging van de geconsolideerde kwartaalomzet met 7,8% tot 1,053 miljard euro (consensus +5,3%). Opgesplitst per divisie zien de verwachtingen van KBCS er als volgt uit:

- Voor het segment Rubberversterking (bandenmarkt) wordt op een groei van 14% gerekend tot 475 miljoen euro. In het eerste kwartaal van 2020 was sprake van een daling met 16,8%.

- Staaldraadoplossingen: +6,0% tot 366 miljoen euro (vs. -8,3% een jaar eerder)

- Specialty Businesses: +6,5% tot 104 miljoen euro (vs. +0,7% een jaar eerder)

- BBRG: -8% tot 106 miljoen euro (vs. -2,1% een jaar eerder)

Het is afwachten of Bekaert zijn verwachtingen voor het volledige boekjaar 2021 zal herhalen. Daarbij wordt uitgegaan van een geconsolideerde omzet van minstens 4 miljard euro (+6% op jaarbasis) en een stijging van de onderliggende bedrijfswinstmarge met 40 à 60 basispunten (tot 7,6 à 7,8%).

KBC Securities houdt rekening met een jaaromzet van 4,235 miljard euro (+12,3%) met een onderliggende bedrijfswinstmarge die stijgt met 50 basispunten tot 7,7%.

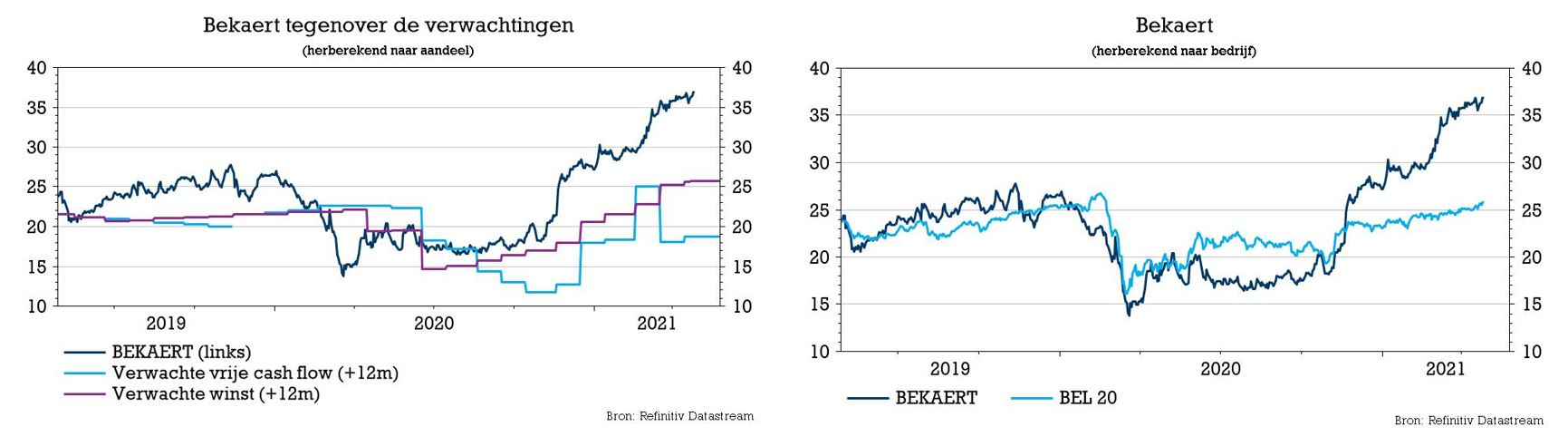

Investment case KBCS voor Bekaert

Analist Wim Hoste ziet verder cyclisch herstelpotentieel voor Bekaerts belangrijkste eindmarkten en blijft ervan overtuigd dat Bekaert, onder het vernieuwde managementteam, aanzienlijke vooruitgang boekt met de efficiëntieverbeteringen en opwaardering van de activiteitenportefeuille.

De verbeterde operationele prestaties leiden ook tot een aantrekkelijkere vrijekasstroomgeneratie en de balans is vorig jaar al aanzienlijk versterkt. In het licht van de nog steeds aantrekkelijke waardering wordt het ‘Opbouwen’-advies bevestigd, maar het koersdoel gaat bij KBCS wel van 35 naar 40 euro.