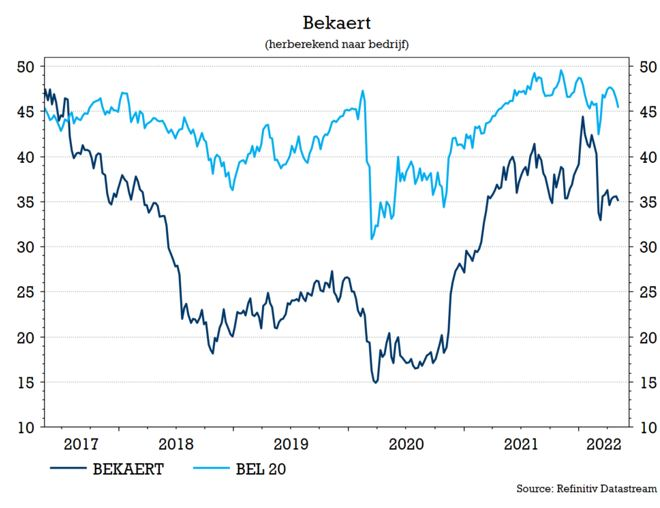

wo. 11 mei 2022

In een beknopte update over de eerste drie maanden van het jaar combineerde Bekaert een volumedaling met 8%, met een fors beter dan verwachte omzetgroei van 23%. Ook Bekaert blijkt dus geen problemen te hebben gehad met het verhogen van zijn prijzen. Voor 2022 wordt op meer omzetgroei gemikt, zodat KBC Securities-analist Wim Hoste de omzetverwachtingen in het waarderingsmodel zal mogen aanpassen. Geen impact op “Opbouwen”-advies en 47 euro koersdoel.

Kwartaaloverzicht

In het eerste kwartaal zette Bekaert 1,386 miljard euro om en deed daarmee met een groei van 23% een pak beter dan de 8% waar de markt op had gerekend. Die groei was vooral te danken aan de hogere prijzen die de groep wist door te rekenen en een betere mix (+27%) en aan een gunstig wisselkoerseffect (+4%). De volumes daalden immers met 4%. Op het niveau van de verschillende divisies draaide de omzetgroei op alle cilinders en deed elke divisie, met uitzondering van BBRG, beter dan verwacht:

- Rubberversterking: de grootste divisie van de groep zette 8% meer om tot 535 miljoen euro. Dat cijfer werd wat getemperd door de verhuis van de HCB-activiteiten (Hose & Conveyor belt) naar de divisie Specialty Business. Indien hiermee geen rekening wordt gehouden, was sprake van een omzetgroei van 14%. De volumes daalden met 13%. Bekaert spreekt over een sterke omzet in EMEA en Noord-Amerika, waar Bekaert op bijna volledige capaciteitsbezetting draait. De vraag in China daalde aanzienlijk als gevolg van een combinatie van elementen: exportbeperkingen, lockdownmaatregelen en lagere activiteit tijdens de Olympische Winterspelen en Chinees Nieuwjaar. Bekaert verwacht dat de marktomgeving in China onzeker zal blijven, terwijl verwacht wordt dat de verkoop op een hoog niveau zal blijven in de rest van de wereld.

- Staaldraadtoepassingen: stevige groei van 29%, zodat de omzet van 530 miljoen euro meedingt naar het statuut van belangrijkste divisie. Ook hier worstelde Bekaert met een volumedaling van 6,9%, maar die werd ruimschoots gepareerd door +33,3% prijsverhogingen. Na een zwakke start van het jaar herstelde de vraag zich in alle regio's, behalve in China. De vraag zal naar verwachting sterk blijven in EMEA en Noord-Amerika, terwijl het volatieler kan worden in Latam door een vermindering van de overheidsinvesteringen.

- Specialty Businesses: met een klim van 82,6%, weliswaar gestimuleerd door het HCB-effect, gaat deze activiteit met de eer van sterkste groeier lopen. De organische groei bedroeg 79,3%, waarbij alle vier de subsegmenten een meer dan 10% groeiden. Bekaert verwacht aanhoudend sterke verkopen in de toekomst.

- BBRG: bleef met een groei van 7,1% tot 124 miljoen euro als enige net onder de verwachtingslat. Volumes daalden met 13,1% en konden slechts opgevangen worden door een 1,6% hogere prijs/mix van +1,6%.

Bekaerts vooruitzichten

Hoewel de vooruitzichten voor 2022 bijzonder volatiel blijven, verwacht Bekaert dat het huidige de organische omzetgroei het hele jaar zal aanhouden, zonder exacte winstvooruitzichten te geven. De eerder gecommuniceerde doelstellingen voor de winstgevendheid op middellange termijn blijven behouden, ondanks onzekerheid en hoge kosteninflatie.

KBC Securities over Bekaert

Voor de kwartaalpublicatie verwachtte analist Wim Hoste een 4% hogere omzet tot 5,02 miljard euro en een 12,5% lager onderliggende bedrijfswinst. De omzetprognoses zullen echter aanzienlijk verhogen, waarbij de margeverwachtingen waarschijnlijk grotendeels ongewijzigd blijven.

Ondanks de dalende volumes gaf Bekaert blijk van een indrukwekkende prijsdiscipline met een totale omzetgroei van 23% tot gevolg die zo’n 15% boven de verwachtingen lag. Analist Wim Hoste blijft de indrukwekkende staat van dienst van Bekaerts vernieuwde managementteam waarderen, naast de verbetering van de efficiëntie én de productportefeuille. Dat leidde tot versnelde generatie van vrije kasstroom en een sterk versterkte balans. Een aantrekkelijke waardering en dus wordt het “Opbouwen”-advies en koersdoel van 47 euro bevestigd.