wo. 27 okt 2021

BASF zag de aangepaste bedrijfswinst in het derde kwartaal met 1,86 miljard euro ruim boven de consensus van 1,80 miljard uitstijgen. De groep kon de verwachtingsvork voor de bedrijfswinst in heel 2021 daardoor verhogen van 7,0 à 7,5 miljard euro naar 7,5 à 8,0 miljard. De verbetering werd vooral aangevoerd door de divisies Chemicals, Materials Other en Industrial Solutions, las KBC Asset Management-analist Jakub Blaha.

Goed kwartaalresultaat dankzij prijsstijgingen

De omzet van de groep steeg in het voorbije kwartaal met 42% tot 19,7 miljard euro, dankzij prijsstijgingen van gemiddeld 36%. Het gecorrigeerde bedrijfsresultaat steeg tot 1,87 miljard euro, tegenover 581 miljoen euro in de door de pandemie geteisterde periode van het jaar daarvoor. Analisten hadden 1,8 miljard euro naar voor geschoven.

- Chemie: het segment blijft profiteren van de aanhoudende krapte in de meeste petrochemische ketens. Hoewel de marge de piek achter zich lijk te hebben (en de bedrijfswinst sequentieel daalde), kwam die toch nog 10% boven de consensus uit.

- Materials: zag soortgelijke trends, al bleef de winst hier wel iets achter op de consensus.

- Industrial Solutions: sterke volumes en prijzen leidden tot een beter dan verwacht resultaat

- Surface Technologies: na de waarschuwingen van andere coatingsproducenten werd verwacht dat dit segment ver onder de verwachtingen zou blijven, maar dat bleek uiteindelijk nogal mee te vallen.

- Nutrition & Care: dit segment was zwakjes, vooral door hogere grondstofprijzen.

- Agro: hier vinden we de grootste negatieve verrassing, want de EBITDA noteert hier na 9 maanden nu 14% lager dan in dezelfde periode vorig jaar, ondanks het gunstige klimaat.

Andermaal verhoging van de winstverwachting

BASF verhoogde voor de derde keer zijn winstverwachting voor 2021 omdat zijn grote industriële klanten gemakkelijk hogere prijzen voor basischemicaliën aanvaarden te midden van een reeks wereldwijde materiaaltekorten. BASF mikt nu op een bedrijfswinst van 7,5 à 8,0 miljard euro (7,0 à 7,5 miljard euro voordien) terwijl analisten al op 7,7 miljard euro mikten. Daardoor kan de bedrijfswinst richting 959 à 1,46 miljard euro, een groei met mogelijk 31%. Het middelpunt van 1,2 miljard euro ligt 5% onder de consensus.

KBC Asset Management over BASF

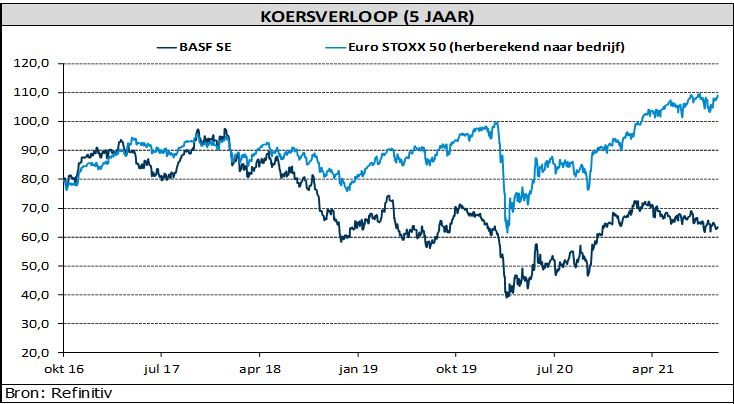

Het aandeel daalde de voorbije weken, omdat beleggers minder tuk zijn op chemiebedrijven, wat de "underperformance" verklaart. Analist Blaha handhaaft niettemin het “Houden”-advies met het koersdoel van 63 euro.