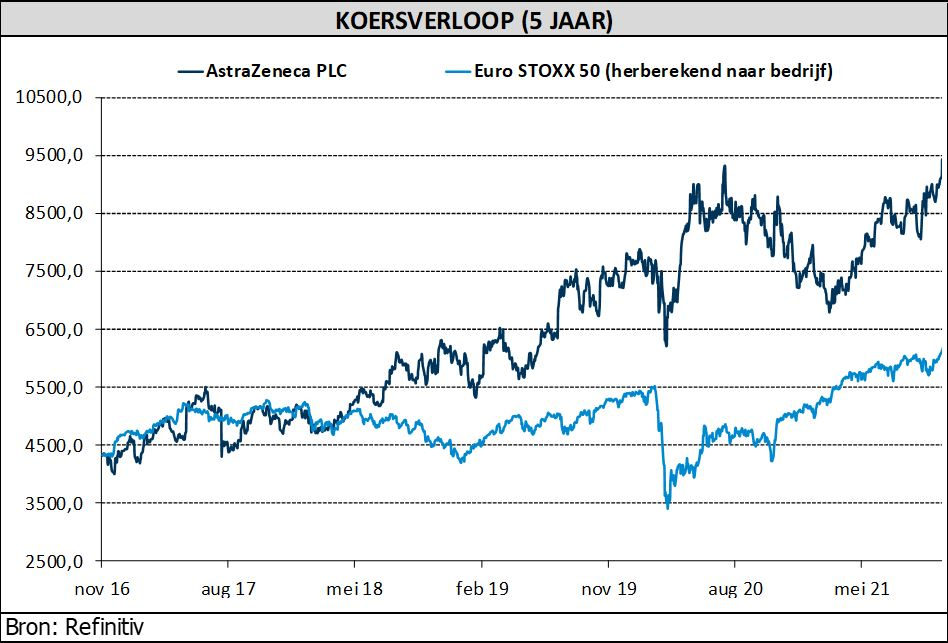

vr. 12 nov 2021

AstraZeneca realiseerde in het derde kwartaal een productomzet van 9,74 miljard dollar, 2% meer dan de analistenverwachting. De belangrijkste groeiers in oncologie stelden echter teleur, vooral door de nieuwe uitbraken van COVID-19. Bovendien werd Tagrisso getroffen door een Chinese prijsdaling, die naar verwachting na verloop van tijd zal worden gecompenseerd door hogere volumes. Ondanks de teleurstellende resultaten blijft KBC Asset Management-analist Liesbeth Van Rompay bij de “Kopen”-aanbeveling en het bijhorende koersdoel van 9500 pence.

Kosten wegen door

De winst per aandeel van 1,08 dollar was 13% lager dan de analistenraming, als gevolg van hogere algemene en O&O-kosten. Dit zal de onzekerheid over het tempo van de toekomstige margeverhoging doen toenemen, denkt analist Liesbeth Van Rompay. De analisten voorspellen een marge van 28% in 2021, die zal stijgen tot 38% in 2024.

Covidvaccin vanaf volgend kwartaal winstgevend

Het bedrijf herhaalde zijn vooruitzichten voor 2021. Verwacht wordt dat de omzet (exclusief de omzet die uit het COVID-19-vaccin gehaald wordt) zal stijgen met iets meer dan 20%. De kernwinst per aandeel zal naar verwachting uitkomen tussen 5,05 en 5,40 dollar per aandeel (bij stabiele wisselkoersen). Vanaf het vierde kwartaal zal het COVID-19-vaccin een bescheiden bijdrage beginnen te leveren aan de winst, al zal dat worden gecompenseerd door hogere kosten in verband met de langwerkende covidantilichamen.

KBC Asset Management over AstraZeneca

Ondanks de teleurstellende resultaten blijft KBC Asset Management-analist Liesbeth Van Rompay bij de “Kopen”-aanbeveling en het bijhorende koersdoel van 9500 pence. Dat wordt geruggensteund door de verwachting dat de belangrijkste groeifactoren in de nabije toekomst zullen bijdragen aan de winst. Ook spelen aankomende testresultaten een rol (er is vooral opwaarts potentieel voor o.a. kankermedicijnen Lynparza en Enhertu), die als katalysator kunnen fungeren.

Het jaar begon goed voor AstraZeneca, ondanks aanhoudende tegenwind door COVID-19 en een moeilijke vergelijking op jaarbasis. Maar met de afronding van de Alexiondeal in het derde kwartaal en de afnemende storm rond het coronavaccin, moet de focus weer verschuiven naar de uitvoering van AstraZenecas groeifranchises en pijplijn. De deal met Alexion ondersteunt trouwens een snelle schuldafbouw en sterke cashconversie én laat AstraZeneca toe om de terugkeer naar dividendgroei te versnellen en inspanningen op het gebied van bedrijfsontwikkeling te vergroten. Aan een pro forma koers-winstverhouding voor 2022 van 18,5x (slechts nipt boven sectorgenoten) is het aandeel aanzienlijk ondergewaardeerd.