wo. 30 okt 2024

ASM International?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciXc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

De inkomsten stegen op kwartaalbasis met 11% tot 779 miljoen euro, iets boven de verwachtingen (KBCS: 770 miljoen euro, de gemiddelde analistenverwachtingen (gav): 767 miljoen euro). De inkomende bestellingen van 815 miljoen euro waren ook boven

verwachtingen, omdat sommige boekingen uit het vierde kwartaal 2024 werden gehaald. Deze robuuste resultaten werden gedreven door de vraag naar GAA- en HBM toepassingen. De nettowinst lag met 134 miljoen euro onder de verwachtingen (KBCS:

175 miljoen euro, gav: 172 miljoen euro), voornamelijk door wisselkoersschommelingen, terwijl de brutowinstmarge sterk bleef.

Een sterke productmix en beter dan verwachte verkopen zorgden voor een hogere brutowinstmarge ten opzichte van de gav, iets lager dan de schatting van KBC Securities omdat de wisselkoersen een negatief effect hadden van ongeveer 100 basispunten. Lagere verkoop-, algemene en administratieve kosten werden grotendeels tenietgedaan door een hogere genormaliseerde bedrijfswinst (de 220 miljoen euro lag boven de verwachtingen, voornamelijk door een eenmalig bedrag van 7 miljoen euro). Dit, in combinatie met een hogere brutowinst, zorgde voor de outperformance in vergelijking met gav.

KBC Securities over ASMi

Het momentum voor ASMi is sterk met de uitrol van GAA in 2025.Dit is echter bekend en wordt weerspiegeld in de aandelenkoers. De zichtbaarheid blijft laag, terwijl de gav met 3,64 miljard euro aan de bovenkant van de verwachtingen. Bovendien verwacht de gav dat de sterke omzetgroei door de uitrol in 2025 zich de komende jaren zal voortzetten. Op een gegeven moment zullen de lagere CapEx-investeringen ASMi beïnvloeden. KBC Securities verkiest ASML boven ASMi.

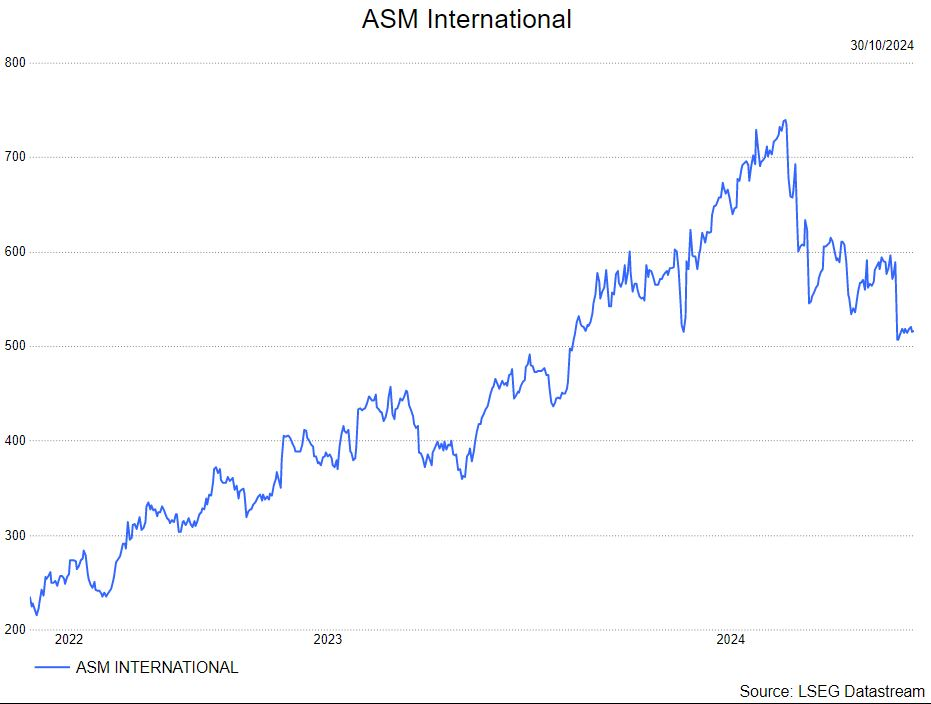

De analist, Thibault Leneeuw, verlaagt de aanbeveling naar houden bij een ongewijzigd koersdoel van 545 euro.