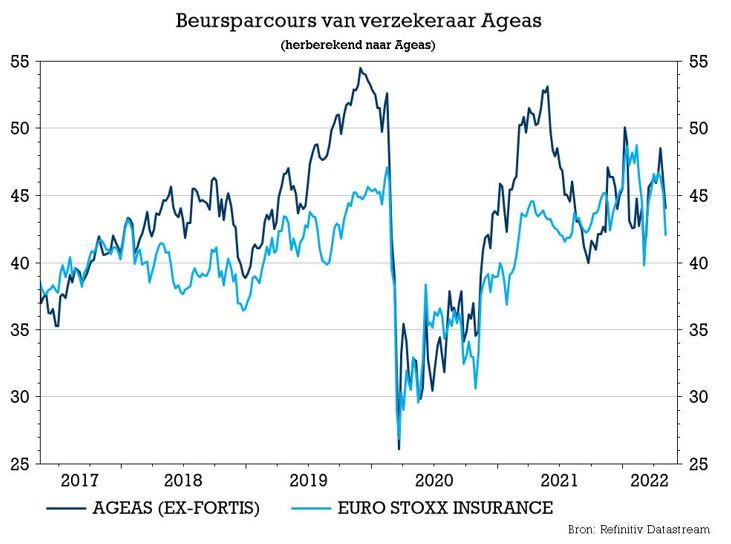

wo. 11 mei 2022

De eerstekwartaalcijfers van Ageas bevatten aanzienlijk hogere bijzondere waardeverminderingen op Aziatische aandelen dan verwacht, maar overtreffen toch ruimschoots de marktverwachtingen. Dat is te danken aan een lager dan verwachte impact van het weer én solide onderliggende resultaten. De nettowinst kwam uit op 210 miljoen euro, terwijl op 196 miljoen werd gemikt. De instroom steeg met 5% (zowel Leven als Niet-leven), waarbij vooral Azië sterk presteerde met een groei van 7%. De jaardoelstellingen werden dan ook herbevestigd, terwijl het opstromen van cash naar Ageas het hoge niveau van vorig jaar kan overtreffen. Geen impact op 57 euro koersdoel en “Kopen”-advies, meent KBC Securities-analist Thomas Couvreur.

Kwartaalcijfers

Het nettoresultaat van 210 miljoen euro ligt zo’n 14 miljoen euro boven de analistenschattingen dankzij solide onderliggende activiteiten. Die worden natuurlijk deels gecompenseerd door aanzienlijke weersinvloeden in België en het VK, terwijl ook de negatieve druk op de Aziatische aandelenmarkten zijn tol eiste. De Solvabiliteit II steeg van 197% in 2021 tot 203%, terwijl het rendement op eigen vermogen van 10,9% tot 13,2% steeg.

- “Niet-leven”: Ondanks een verslechtering van de combined ratio (de som van uitgaven en verliezen gedeeld door de geïnde premies) van 91,7% tot 96,7% (waarvan 8,5 procentpunt te wijten is aan de stormen in België en het VK), steeg het resultaat met 3% op jaarbasis tot 93,8 miljoen euro. Analisten mikten slechts op 88 miljoen euro.

- “Leven”: die droeg 145 miljoen euro bij, terwijl op 142 miljoen euro werd gemikt. Hier speelt een enorme daling van de Aziatische meerwaarden een rol: het cijfer viel terug van 97 miljoen euro in 2021 naar -18 miljoen euro in het eerste kwartaal, wat meteen de verklaring vormt voor de daling van de bijdrage van “Leven” (-36% op jaarbasis).

Geografisch overzicht

- Ageas deed het zeer sterk in België, wat een resultaat van 122 miljoen euro opleverde. Analisten hoopten slechts op 88 miljoen euro. Doordat eerder in het kwartaal meerwaarden werden gerealiseerd en er meerwaarden op vastgoed werden geboekt, steeg de bijdrage van de netto meerwaarden tot 63 miljoen euro, tegenover 36 miljoen euro in het eerste kwartaal van vorig jaar. Ook het effect van de Belgische voorjaarsstormen Eunice en Berenice bleek minder groot dan verwacht.

- Europa leverde 74 miljoen euro resultaat op, dik 17 miljoen euro meer dan verwacht. Centraal staat een meerwaarde van 45 miljoen euro uit de verkoop van de Britse tak bedrijfsverzekeringen aan Commercial Lines in het VK als één van de belangrijkste aanjagers van het cijfer.

- Azië: het resultaat daalt met 74% tot 39 miljoen, terwijl op 57 miljoen euro werd gemikt. Het verschil van 115 miljoen op jaarbasis in meerwaarden verklaart volledige het verschil met de analistenverwachting, zodat er van enige onderliggende terugval hoegenaamd geen sprake is.

Ageas’ vooruitzichten

Voor 2022 mikt het management nog steeds op een nettoresultaat van 1 miljard euro, behoudens extreme gebeurtenissen of zeer ongunstige financiële markten. Daarnaast werd gemeld dat het opstromen van cash van de entiteiten naar de moedergroep op schema ligt om het hoge niveau van 2021 te overtreffen. Dat is belangrijk voor het dividend.

KBC Securities over Ageas

Over het geheel genomen rapporteerde Ageas opnieuw een sterk kwartaal, al werd dat enigszins tenietgedaan door hogere bijzondere waardeverminderingen in Azië, vindt analist Thomas Couvreur. Omdat de leidinggevende Chinese CSI300-index het tweede kwartaal van 2022 tot dusver met nog eens 5% is gedaald, verwacht hij dat Ageas de voor het eerste kwartaal van 2022 geboekte bijzondere waardeverminderingen door zal schuiven naar het tweede kwartaal van 2022.

Het allerbelangrijkste aspect van het persbericht is dat de jaarverwachtingen konden worden herhaald. Analist Thomas Couvreur mikt momenteel op een winst in 2022 van 1,08 miljard euro, inclusief de impact van 62 miljoen in het eerste kwartaal van 2022. Die 62 miljoen euro betreft de herwaardering van de RPN(i)-notes, een financiële erfenis die de verzekeraar nog meezeult uit zijn Fortis-verleden.

De 1,08 miljard euro ligt nipt boven de officiële doelstelling van 1 miljard euro, al houdt die geen rekening met de meerwaarde op de RPN(i)’s. Indien er tot en met de tweede jaarhelft een herstel in China zichtbaar zal zien, is er zeker nog meer winst te halen voor Ageas. Maar dat zit niet in het basisscenario van analist Thomas Couvreur vervat, zodat die bij het koersdoel van 57 euro en een “Kopen”-advies blijft.