do. 27 feb 2025

Ageas?

AGEAS is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale Qnanciële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam) De regio Azië vertegenwoordigt nu meer dan 40% van de Groep. De erfenis van Fortis is achter de rug. Sinds 2012 kocht Ageas eigen aandelen weer in, met uitzondering van 2020. Toen nam het een 25% belang in Taiping Re en verhoogde het zijn belangen in India. Een groter overname in de EU, bij voorkeur in schadeverzekeringen, is momenteel een prioriteit. De nieuwe topman Hans De Cuyper presenteerde in juni zijn nieuwe strategie 2022-24, waarbij hij de doelstellingen verhoogde en duurzaamheid meer centraal stelde.

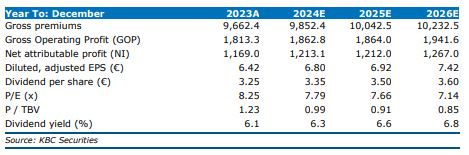

Een solide semester met een groei van 13% op jaarbasis in het netto operationele resultaat, wat aan de bovenkant van de verwachtingen ligt en een groei van 6% in bruto instromen, waarbij Azië opnieuw bijzonder sterk presteerde. Impact24-doelstellingen zijn succesvol behaald en bieden een solide basis voor de Elevate27-doelstellingen. Een totale dividend per aandeel van 3,5 euro wordt voorgesteld, in lijn met de verwachtingen.

Samenvatting

- Het netto operationele resultaat van de tweede jaarhelft bedraagt 627 miljoen euro, een stijging van 13% op jaarbasis, wat het netto operationele resultaat voor het jaar op 1,24 miljard brengt.

- Bruto instromen groeiden met 5,7% op jaarbasis tot 8,305 miljard euro, met Azië als bijzonder sterke regio met een groei van 9% op jaarbasis tot 3,588 miljard euro.

- De operationele kapitaalgeneratie bedroeg 995 miljoen, een stijging van 28% op jaarbasis.

- De 'combined ratio' verbeterde van 93,3% vorig jaar tot 92,6% over de tweede jaarhelft.

- Voor 2025 verwacht Ageas een netto operationeel resultaat van 1,3 miljard, behoudens uitzonderlijk ongunstig weer en volatiele financiële markten.

KBC Securities over Ageas

KBC Securities blijft geloven dat het operationele synergiepotentieel beperkt zou zijn gezien de reeds diepgaande samenwerking in België en de vele joint ventures in de Aziatische business. De kapitaalvoordelen die worden geboden door het Deense Compromis (dat sinds vorige maand een gunstiger risicoweging van 250% toepast versus 370%) zouden echter voldoende kunnen zijn voor BNP om de trekker over te halen.

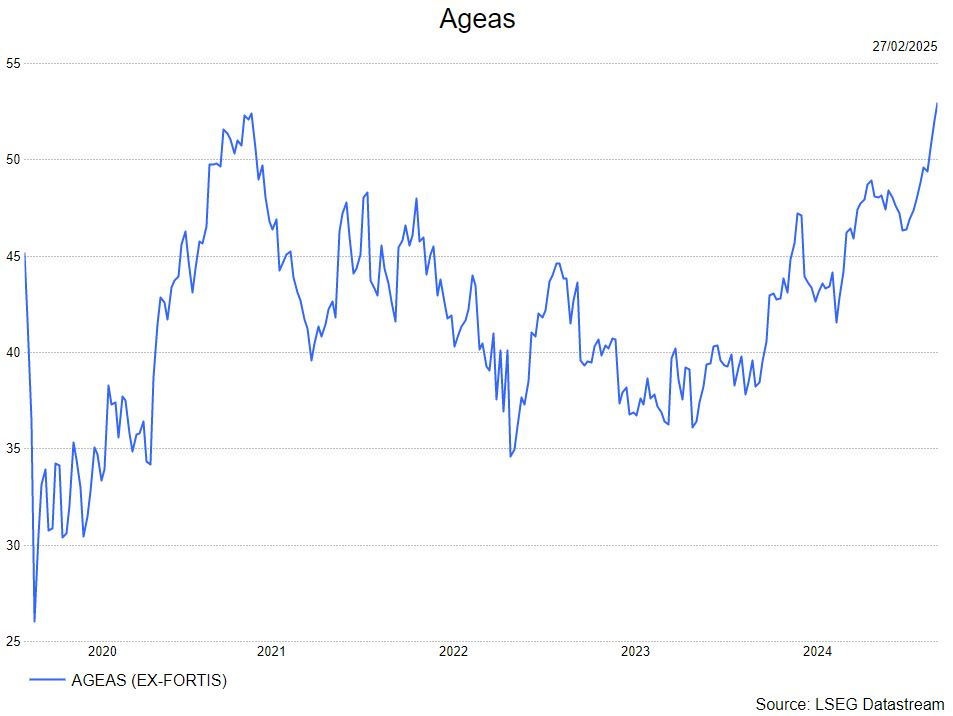

De analist van KBC Securities, Thomas Couvreur, behoudt zijn "opbouwen"-aanbeveling en koersdoel van 53 euro.