wo. 15 jan 2025

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Aedifica investeert in kwalitatieve zorggebouwen die recurrente en geïndexeerde huurinkomsten genereren en een meerwaardepotentieel bieden. Zo wil Aedifica zijn aandeelhouders een zekere, duurzame en groeiende vastgoedinvestering bieden, met een aantrekkelijk rendement. Aedifica heeft de ambitie om haar positie de komende jaren verder uit te bouwen. Aedifica is op dit moment actief in acht landen.

Aedifica voltooide 8 projecten in 4Q24 in lijn met de gecommuniceerde ontwikkelingspijplijn en het model van KBC Securities. De totale investering van het project was 100 miljoen euro. Op het einde van het jaar voegde Aedifica nog 4 projecten toe (VK,België en 2 in Finland) die nog niet in de cijfers van KBCS zijn opgenomen. De toekomstige pijplijn bedraagt 160 miljoen euro vastgelegd tegen een gemiddeld rendement van 6,0%. Dit is onder de nieuwe hurdle rate van 6,5%. Na verloop van tijd zal het gemiddelde rendement stijgen en misschien zelfs daarboven als er meer interne herontwikkelingen worden gedaan. De analist van KBC Securities, Lynn Hautekeete, gelooft dat dit een uitstekende manier is om waarde te ontsluiten, aangezien de huidige aandelenkoers grotere fusies en overnames niet toelaat. Lynn verwacht dat de pijplijn voor 2026/2027 in de komende kwartalen verder zal worden aangevuld in het VK en Finland, wat zal bijdragen aan de groei. Lynn gelooft ook dat de resultaten voor 2024/2025 opnieuw meer rugwind kunnen ondervinden van de EUR/GBP-omrekeningskoers.

Nieuws

- 8 projecten voltooid

- 100 miljoen euro totale investering

- 277 inwoners, 770 kinderen capaciteit toegevoegd

- BE (10 miljoen euro), VK (18 miljoen euro), Finland (44,5 miljoen euro), Ierland (27,5 miljoen euro)

- Huurders in Finland zijn voornamelijk openbaar, in andere landen particulier

- Mix van ontwikkelingen, uitbreidingen en aankopen op termijn

KBC Securities over Aedifica

Aedifica heeft bewezen sterk te kunnen groeien door een mix van eigen ontwikkelingen en fusies en overnames. Het management heeft hierin een zeer solide track record opgebouwd. Daarnaast heeft de onderneming een uitstekende reputatie op de internationale kapitaalmarkten. De winstzichtbaarheid is uitstekend als een pure HC-belegger (HC = healthcare) met solide fundamentals en langlopende huurcontracten. De vraag voor HC-activa is niet cyclisch, dus tijdens een economische neergang is het een defensief aandeel. De demografische ontwikkelingen zijn zeer gunstig voor de toekomstige vraag naar de essentiële HC-activa. Lynn ziet Aedifica als een van de belangrijkste consolidators van de Europese HC vastgoedmarkt met verdere groei in het verschiet.

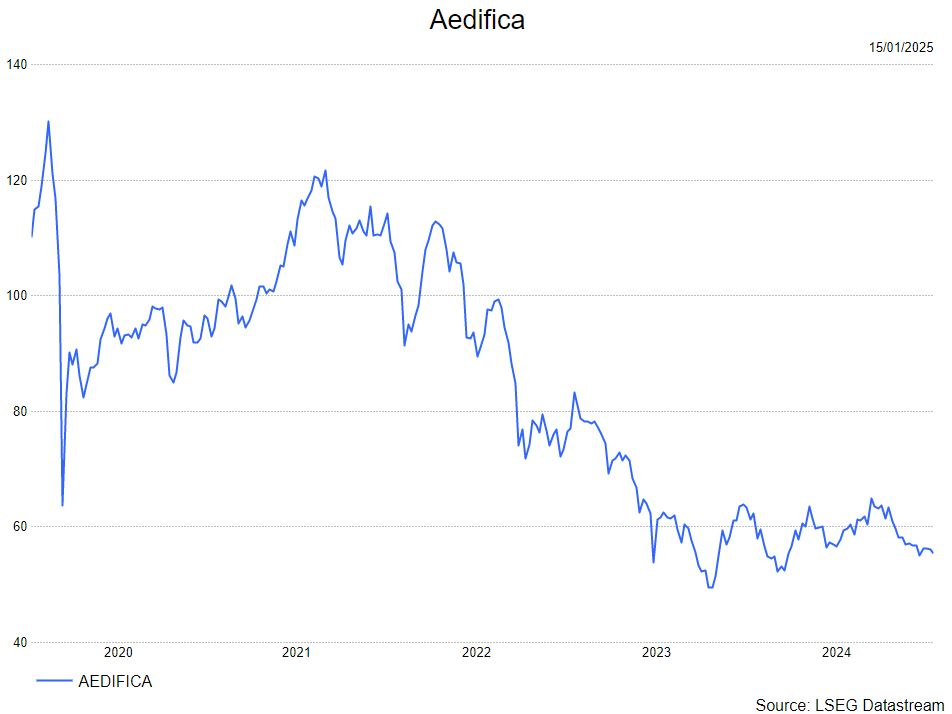

Lynn heeft een opbouwen-aanbeveling en een koersdoel van 68 euro.