vr. 20 dec 2024

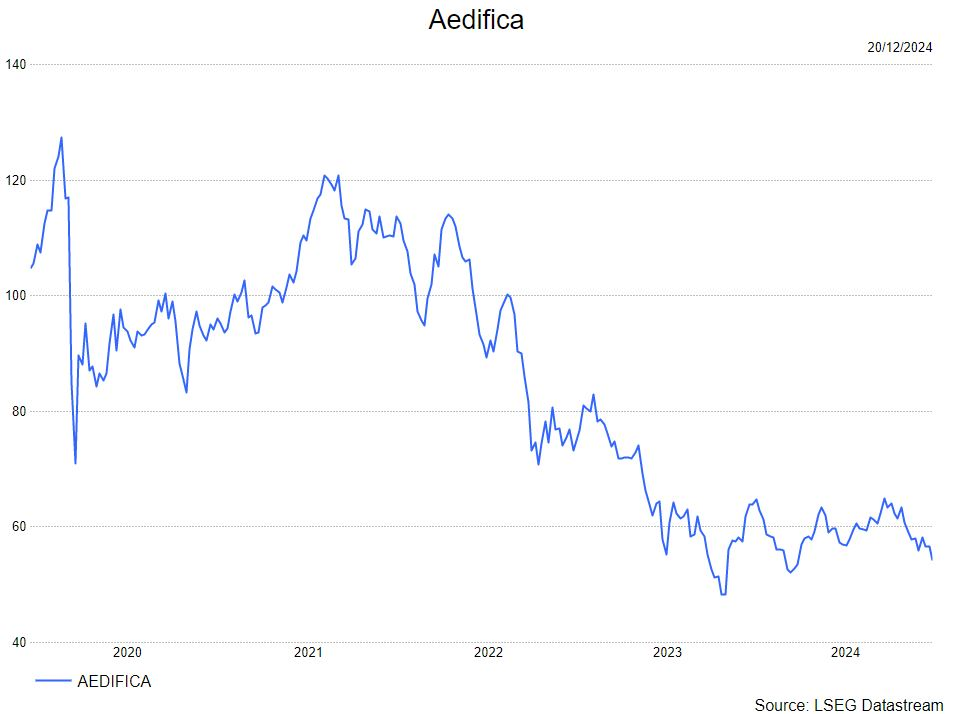

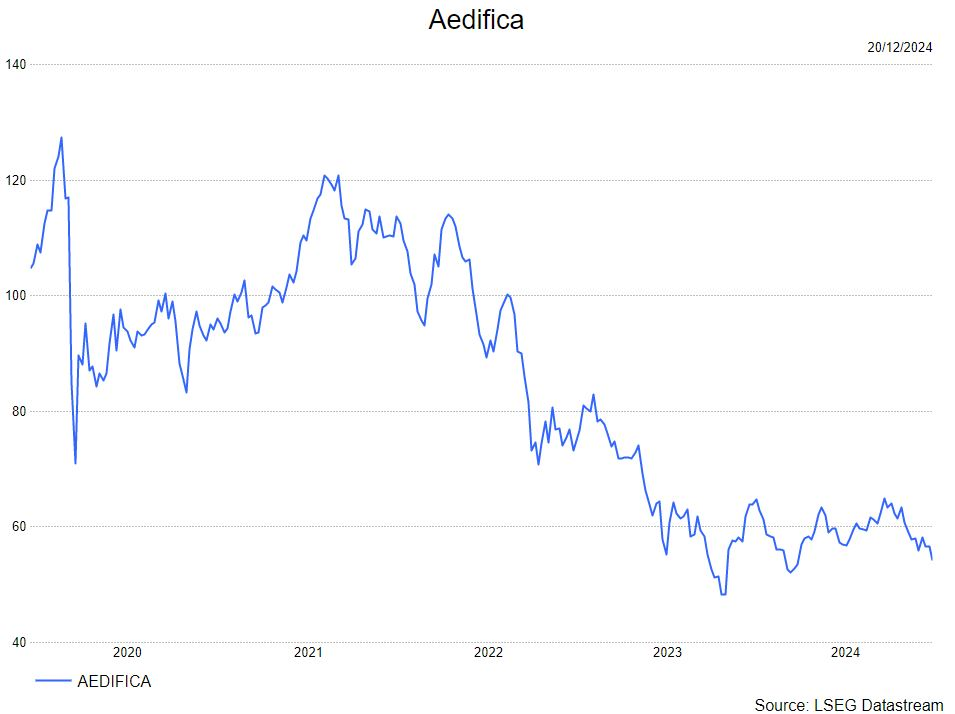

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Aedifica investeert in kwalitatieve zorggebouwen die recurrente en geïndexeerde huurinkomsten genereren en een meerwaardepotentieel bieden. Zo wil Aedifica zijn aandeelhouders een zekere, duurzame en groeiende vastgoedinvestering bieden, met een aantrekkelijk rendement. Aedifica heeft de ambitie om haar positie de komende jaren verder uit te bouwen. Aedifica is op dit moment actief in acht landen.

Aedifica kondigde een overname aan van een rusthuis in België en 2 nieuwe ontwikkelings-/uitbreidingsprojecten in Finland. De Belgische overname zal onmiddellijk bijdragen aan de winst per aandeel en levert netto 6,0% op. De investering bedraagt

29,0 miljoen euro. Hoewel België een volwassen markt is in de portefeuille van Aedifica, vindt de analist van KBC Securities, Lynn Hautekeete, het nettorendement van 6,0% te aantrekkelijk om te negeren.

In Finland, voegt Aedifica een nieuwe ontwikkeling van een centrum voor mentale revalidatie toe aan haar pijplijn voor 5,5 miljoen euro. Het voegt ook een uitbreiding toe aan een kinderopvangcentrum van 2,5 miljoen euro. Lynn had verwacht dat Aedifica nieuwe projecten zou toevoegen aan haar pijplijn in de tweede jaarhelft 2025 en in 2026. Lynn verwacht toevoegingen aan de Finse en Britse pijplijn in het komende kwartaal.

De Belgische overname

- 209 bewoners: 193 rusthuizen, 16 appartementen voor begeleid wonen

- Gebouwd voor bewoning, natte ruimtes, EPC A & B (2 gebouwen)

- 19-jarige triple net lease

- Vulpia

- Ouderenzorg

- 6,0% nettorendement

- Overname van 29,0 miljoen euro, onmiddellijk winst per aandeel verhogend

Ontwikkeling/uitbreiding Finland

- 28 bewoners / 87 kinderen

- 15 jaar huur/15 jaar huur

- Mehiläinen / Pilke

- Kinderopvang / Geestelijke rehabilitatie

- 6,5% Rendement op kosten (bruto)

- 5,5 miljoen euro / 2,5 miljoen euro

KBC Securities over Aedifica

Dit is een business as usual deal voor Aedifica. Lynn denkt dat het goed is om de pijplijn een beetje bij te tanken, maar denkt dat de markt nog steeds hongerig is naar een iets grotere deal, wat een uitdaging is tegen de huidige aandelenkoers. Desondanks is het Belgische project met een nettorendement van 6,0% zeer aantrekkelijk.

Lynn herhaalt haar opbouwen-aanbeveling en koersdoel van 68 euro.