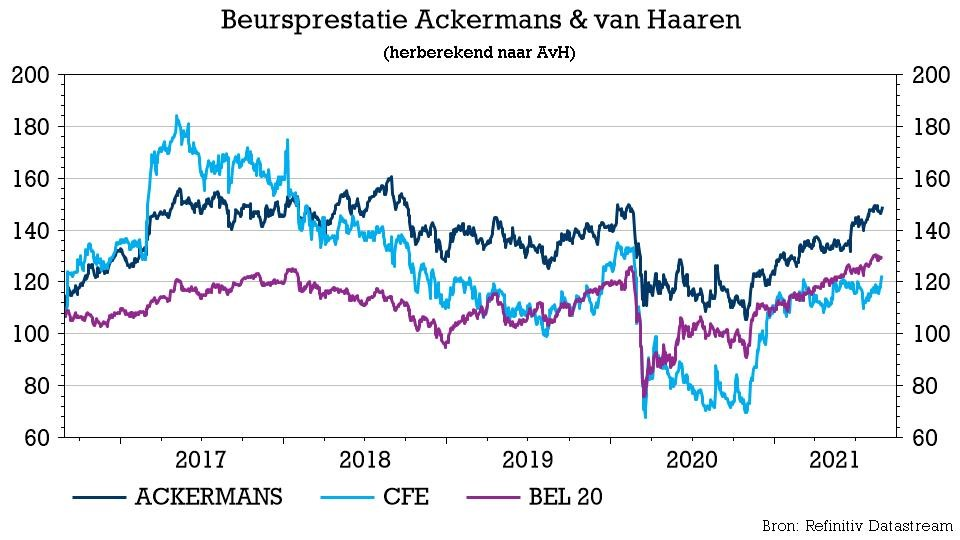

di. 31 aug 2021

De nettowinst van Ackermans & van Haaren klokte in de eerste jaarhelft af op 165,7 miljoen euro, tegenover 56,3 miljoen een jaar eerder. Alle divisies herstelden van de bijzonder lage niveaus een jaar eerder, terwijl het momentum voor Private Banking aanhield met een beheerd vermogen dat een nieuw hoogtepunt bereikte. KBC Securities-analist Michiel Declercq ging met de nieuwe cijfers aan de slag en puurde er een koersdoelverhoging uit, van 145 naar 168 euro. Het advies blijft bij KBCS onveranderd op “Opbouwen”.

Resultaten AvH 1H21

De nettowinst van 165,7 miljoen euro kwam tot stand dankzij een bijdrage van de maritieme divisie van 28,0 miljoen euro (vs. 7,5 miljoen euro in de eerste helft van 2020). De bankpoot was goed voor 81,3 miljoen (1H20: 61,6 miljoen), vastgoed voor 25,1 miljoen (1H20:-3,7miljoen), Energie voor 14,7 miljoen euro (1H20: 0,6 miljoen) en overige divisies voor 16,5 miljoen euro (1H20:-9,6 miljoen).

Het eigen vermogen steeg tot 3.673,8 miljoen euro. Gecorrigeerd voor de 346.829 eigen aandelen in portefeuille op 30 juni 2021 komt het eigen vermogen per aandeel daarmee uit op 110,82 euro. Inclusief het dividend van 2,35 euro per aandeel dat AvH eind mei 2021 heeft uitgekeerd, levert dat een aangroei van het eigen vermogen van 5,3% per aandeel op, over 6 maanden.

Prestatie per divisie

- Marine Engineering & Contracting

- Bij DEME steeg de omzet met 1,4% op jaarbasis tot 1.063 miljoen euro (prognose KBCS: 1.168 miljoen) en ging de EBITDA 21,7% hoger tot 187,2 miljoen euro (prognose KBCS: 193 miljoen). Het orderboek bereikte een recordniveau van 4,7 miljard euro. Bij CFE stegen omzet en bedrijfskasstroom tot resp. 521 miljoen euro (prognose KBCS: 513 miljoen) en 7,6 miljoen euro (prognose KBCS: 7,6 miljoen).

- Banking

- De banken in de portefeuille van AvH bleven goed presteren met een stijging van het totale beheerde vermogen tot een recordniveau van 59,8 miljard euro bij FinAx, tegenover 57,1 miljard euro op 31 maart 2021 en 54,1 miljard euro op 31 december 2020. De gecombineerde bruto operationele opbrengsten bedroegen 300 miljoen euro, terwijl het nettoresultaat met 31% steeg tot 103 miljoen euro. De Return on Equity is verder verbeterd tot 12,9% terwijl de kost/inkomstenratio is gedaald tot 52% (van 54% eind 2020).

- Real Estate & Senior Care

- Na de integratie van Extensa in Leasinvest RE is het belang van AvH in Leasinvest RE gestegen van 30% tot 58,5% na rapportering.

- Energy & Resources

- Sipef profiteerde van de hogere palmolieprijzen, wat resulteerde in een sprong van de winstbijdrage tot 12,6 miljoen euro (1H20: -0,2 miljoen euro).

- AvH Growth

- Nieuwe investeringen vonden plaats in Van Moer Logistics en Venturi Partners, terwijl Biotalys na rapporteringsdatum naar de beurs ging.

Vooruitzichten boekjaar 2021

Dankzij de aanhoudende stijging van het beheerd vermogen in de divisie Private Banking, de hoge verwachte volumes bij DEME en de algemeen gunstige vooruitzichten voor andere participaties, verwacht AvH sterke resultaten in de tweede jaarhelft. Daarmee ligt de groep op koers voor een recordprestatie over het volledige boekjaar.

KBC Securities over Ackermans & van Haaren

Analist Michiel Declercq stipt aan dat AvH profiteerde van het herstel in alle divisies, terwijl ook het sterke momentum in het segment Private Banking aanhield.

Als zodanig heeft de analist zijn waarderingsmodel herzien en de waardering van AvH's participatie in Delen Private Bank aangepast van 1,37 miljard naar 1,64 miljard euro en die in Bank J. van Breda van 473 miljard naar 553 miljard. Op basis van een nieuwe waarde van het bedrijf van 164 euro per aandeel en een premie in lijn met de historische gemiddelden, verhoogt KBCS het koersdoel van 145 naar 168 euro bij een onveranderd “Opbouwen”-advies.