wo. 15 mei 2024

11:35

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en CorporateInvestment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het incomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate-Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat verder mogelijkheden geeft naar de toekomst toe.

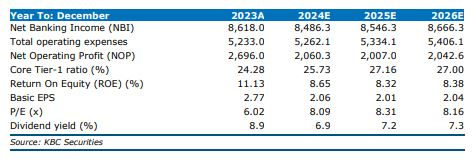

ABN Amro rapporteert een solide winst over alle lijnen. Zowel de netto-intrestinkomsten als de provisiebaten presteren beter dankzij onderliggende groei; met strikte kostenbeheersing bovenop een sterke daling van de regulerende heffingen. Bijzondere waardeverminderingen blijven onhoudbaar laag, waardoor de gemiddelde analistenverwachting (gav) voor het nettoresultaat met maar liefst 29% werd overtroffen.

In het eerste kwartaal van 2024 heeft ABN Amro zeer goed gepresteerd, met een nettowinst van 674 miljoen euro. Het daaruit voortvloeiende rendement op eigen vermogen (ROE) bedroeg 11,6%. De nettorentebaten waren sterk met 1.589 miljoen euro, omdat de bank bleef profiteren van het huidige renteklimaat. De provisiebaten waren hoger op 469 miljoen euro, doordat alle klantonderdelen beter presteerden dan zowel vorig jaar als vorig kwartaal. De kosten daalden met 11% ten opzichte van het eerste kwartaal van 2023 doordat de heffingen voor regelgeving lager waren, terwijl de personeelskosten voor datacapaciteiten, digitalisering en regelgevingsprogramma's hoog bleven. ABN AMRO verwacht dat de kosten voor het hele jaar 2024 ongeveer 5,3 miljard euro zullen bedragen door hogere personeelskosten in de tweede helft van het jaar.

KBC Securities over ABN Amro

KBC Securities-analist, Thomas Couvreur, merkt op dat de stijging van de risicogewogen activa een domper op de feestvreugde zet. Daardoor beloopt de kapitaalbuffer nog 13,8 procent van die activa, terwijl de verwachting op 14,3 procent lag. 'Maar Thomas denkt niet dat die daling een grote impact zal hebben op het uitkeringsbeleid.

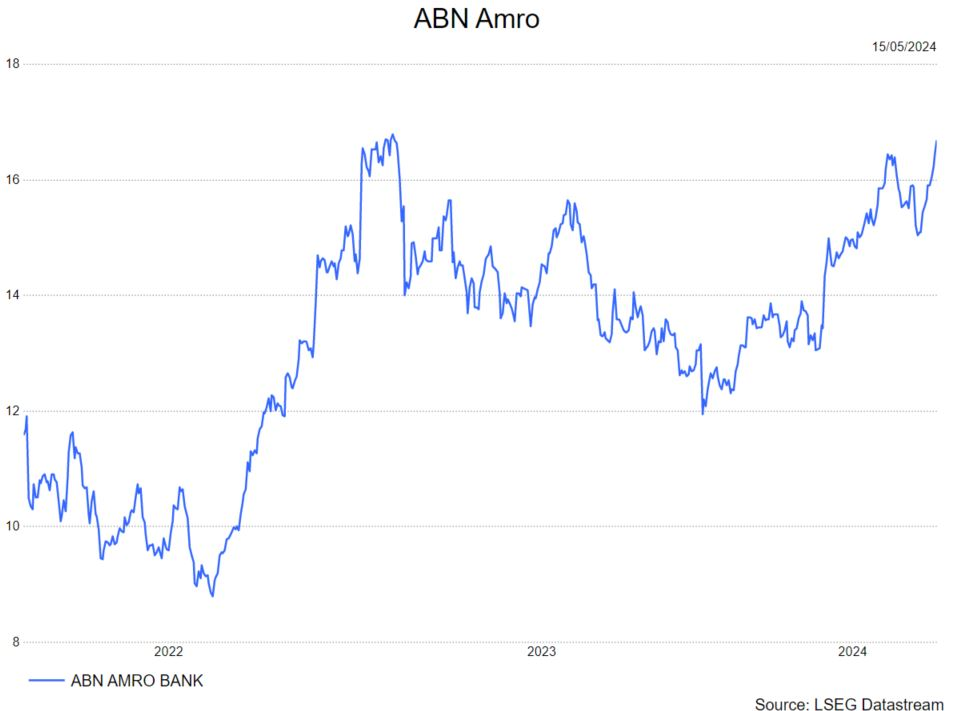

Thomas behoudt zijn 'kopen'-aanbeveling en koersdoel van 17,5 euro.