wo. 20 okt 2021

De derde kwartaalresultaten van ASML brachten weinig tot geen tegenvallend nieuws. De data ligt in lijn met de verwachtingen en ook de vooruitzichten stellen niet echt teleur. Wel waait er heel wat tegenwind door de impact van materiaaltekorten als gevolg van de wereldwijde problemen met de toeleveringsketen en de vertraagde start van de machineassemblage. Voor het vierde kwartaal zullen de verwachtingen aangaande de omzet en de bedrijfswinst lager moeten liggen, meent KBC Securities-analist Ruben Devos. De langere termijnvooruitzichten blijven wel zeer sterk. ASML gaat de productiecapaciteit snel opvoeren. Nu nog de voorraad aan onderdelen en materialen aanvullen.

Financiële cijfers

De kwartaalomzet kwam uit op 5,24 miljard euro, wat in lijn ligt met de analistenverwachting van 5,27 miljard euro. De belangrijke brutomarge klokte af op 51,7%, vergeleken met de 51,6% die door de consensus werd verwacht. Een hogere marge dus. En dus ook een 58% hogere bedrijfswinst (EBIT) op jaarbasis tot 1,92 miljard euro. KBC Securities hoopte op een cijfer van 1,92 miljard euro. De rest van het analistenheir mikte op 1,89 miljard euro. De winst per aandeel steeg met 68% op jaarbasis tot 4,27 euro, redelijk ver boven de door KBCS verhoopte 3,98 euro.

Groei in EUV en DUV op schema

Het bedrijf boekte in het derde kwartaal een omzet van 15 EUV-systemen, eentje minder dan verhoopt, terwijl het aantal nieuwe orders met 25% daalde. Daar dient evenwel bij gezegd te worden dat het vergelijkingscijfer gebaseerd is op een recordniveau in het tweede kwartaal van 6,18 miljard euro. In dat cijfer zat niet minder dan 2,9 miljard euro aan EUV-systemen vervat, wat voor een vertekend beeld zorgt. De daling baart met andere woorden dus geen zorgen, vooral niet omdat het management meegaf dat het helemaal op schema ligt om de waferoutput in DUV-systemen te verdubbelen. De waferoutput in EUV zou tegen 2025 nog altijd moeten kunnen verdrievoudigen.

ASML bevestigde dat het in 2022 een productiecapaciteit zal hebben van 55 EUV-systemen. Dit zouden allemaal NXE:3600D systemen zijn, die 15% productiviteitsverbetering bieden ten opzichte van de NXE:3400C. Wat DUV betreft, zal een deel van de verkoop van 2021 naar 2022 verschuiven als gevolg van de sterke toename van de productie en de wens van klanten om instrumenten vroegtijdig te ontvangen zonder fabrieksacceptatietest. Een compenserende factor, in negatieve zin, is dat ASML het grootste deel van zijn voorraad onderdelen en materialen in 2021 heeft opgebruikt, wat betekent dat het eerst zijn buffers moet aanvullen voordat het in 2022 kan beginnen met de assemblage en productie van nieuwe gereedschappen.

Op naar een minder vierde kwartaal?

Voor het vierde kwartaal van 2021 staan problemen bij het opvoeren van de productie centraal. ASML waarschuwt immers dat de vooruitzichten voor het vierde kwartaal de impact weerspiegelen van materiaaltekorten als gevolg van de wereldwijde problemen met de toeleveringsketen. Bovendien heeft het bedrijf onlangs een nieuw logistiek centrum in Veldhoven in gebruik genomen, wat leidt tot opstartproblemen, vertraagde start van machine-assemblage en daardoor uitgestelde zendingen.

Concreet verwacht de groep een omzet van 4,9 à 5,2 miljard euro, inclusief 1,1 miljard euro uit de geïnstalleerde basis en een brutomarge tussen 51% en 52%. Het verwacht ook R&D-kosten van 670 miljoen euro en algemene kosten van 195 miljoen euro. Dit kan de omzet in het kwartaal op 5,05 miljard euro brengen en de bedrijfswinst (EBIT) op ongeveer 1,74 miljard euro. Ter vergelijking: analisten hielden tot en met gisteren rekening met een respectievelijk cijfer van 5,23 en 1,83 miljard euro. Die verwachtingen zullen dus neerwaarts bijgesteld moeten worden.

De vooruitzichten voor 2022

In “Logic” verwacht ASML dat de vraag naar zowel klassieke als geavanceerde nodes zeer sterk zal zijn, gedreven door de digitale transformatie en de opkomst van distributed computing. Wat “Geheugen” betreft, ziet het bedrijf veel vraag in de eindmarkt voor smartphones en servers, maar is het onzeker over de vooruitzichten voor pc's. Niettemin voorzien de geheugenklanten een groei van 15% à 20% voor DRAM en een groei van ongeveer 30% voor NAND-geheugen. De serviceactiviteiten zullen ook blijven groeien naarmate het aantal geïnstalleerde systemen toeneemt. Ook voor de upgrade-business wordt een goed jaar verwacht. Een belangrijke parameter zal de bereidheid van klanten zijn om downtime van het systeem toe te staan, zodat ASML upgrades kan installeren.

Groei op de hele lange termijn

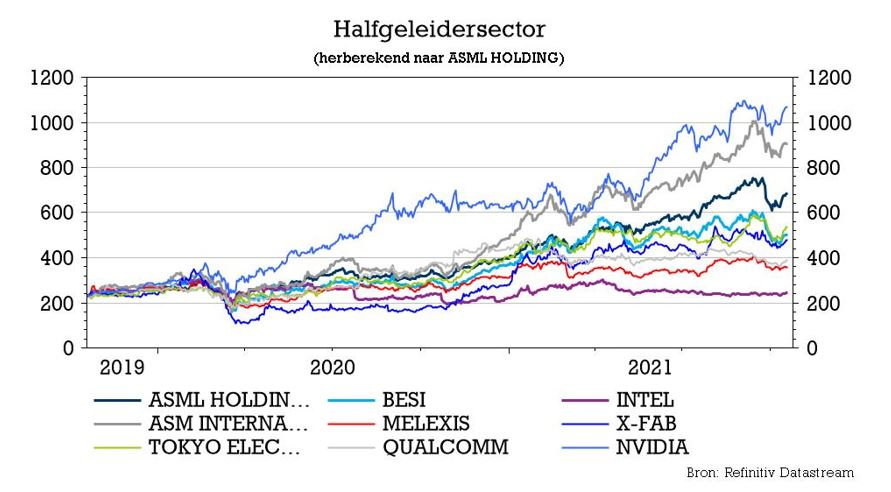

Fabrikanten van apparatuur voor het maken van wafers hebben ongeveer alles mee op dit moment. Om te beginnen domineert een beperkt aantal spelers de markt. De vijf grootste partijen op deze zogeheten wafer fabrication equipment (WFE) markt zijn Applied Materials, ASML, Lam Research, KLA en Tokyo Electron. Samen hebben ze een marktaandeel van meer dan 70%. De markt vertegenwoordigt meer dan 50 miljard dollar. Daar komt bij dat de WFE-markt minder cyclisch wordt, onder andere doordat halfgeleiders voor steeds meer doeleinden gebruikt worden. Waren dat voorheen alleen pc’s en smartphones, nu worden chips ook ingezet in de auto-industrie, voor kunstmatige intelligentietoepassingen, de cloud en de realisatie van het 5G-netwerk.

De WFE-markt zal een enorme groei doormaken. In april hebben zowel Gartner als VLSI Research hun vooruitzichten voor de WFE-markt aanzienlijk bijgesteld: voor 2021 wordt een groei van respectievelijk +23% (tegenover 8% in december 2020) en +22% (tegenover +12% in februari 2021) verwacht. VLSI verwacht dat de front-end WFE-markt in de periode 2020-2025 een gemiddelde groeivoet van 8% zal bereiken, met een daling op jaarbasis (-4%) in 2024. De gemiddelde WFE-uitgaven in de verschillende periodes van 5 jaar zijn in versneld tempo gestegen, waarbij de uitgaven in de afgelopen jaren meer dan verdubbeld zijn ten opzichte van het begin van de jaren 2000.

Optrekken van capaciteit

In dit stadium is het al dan niet behalen van de vooruitzichten en het kunnen inlossen van de huidige verwachtingen niet langer een kwestie van toekomstige vraag, maar vooral van toekomstig aanbod. Terwijl ASML zijn EUV-productiecapaciteit opvoerde tot 55 systemen vanaf 2022, bekijkt het ook intensief de mate waarin de productiecapaciteit voor DUV-systemen kan worden opgetrokken. Omdat de doorlooptijden langer en langer worden, ook in het DUV-segment, gaan klanten meer en meer plannen maken voor de komende twee tot drie jaar. Als leverancier van lithografiesystemen voor geavanceerde technologie heeft ASML sowieso al een voorsprong op andere fabrikanten van apparatuur in termen van zichtbaarheid. Aan de vooravond van een belangrijke upcycle en de grote chiptekorten over ter wereld, is het daarom van groot belang om alles samen te brengen op één lijn.

KBC Securities over ASML

Analist Ruben Devos houdt het koersdoel op 770 euro. Dat komt overeen met een redelijk stratosferische EV/EBIT-verhouding van 33,4x voor 2022. Dat is 60% meer dan het vijfjaarsgemiddelde en 100% boven de sectorgenoten uit het WFE-segment. Die premies zijn niettemin gerechtvaardigd, omwille van het indrukwekkende groeitraject en de onbetwistbaar belangrijke positie in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie. Het “Kopen”-advies blijft behouden.